炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:六里投資報

今天(3月4日),著名經濟學家、蓮華資管首席投資官洪灝,在線上交流中針對當前的地緣衝突、流動性指標、中國經濟短期周期、香港經濟與港股後續走向等,給出了具體有參考意義的結論。

洪灝認為,市場尚未對地緣政治不確定性充分計入風險溢價,

唯有伊朗戰爭拐點出現纔會落定,而拐點何時到來尚無定論。

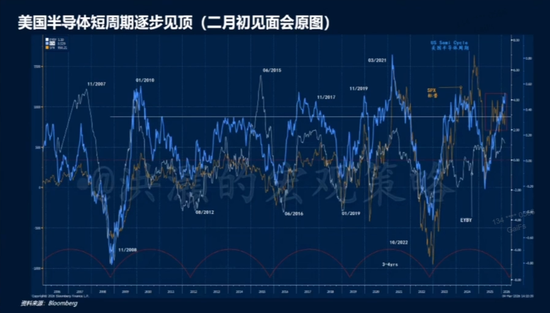

通過其獨家的量化模型,洪灝分析,美國半導體 3-4 年的短周期正逐步見頂,

其周期指標與標普指數走勢高度一致,意味着標普上行空間有限,

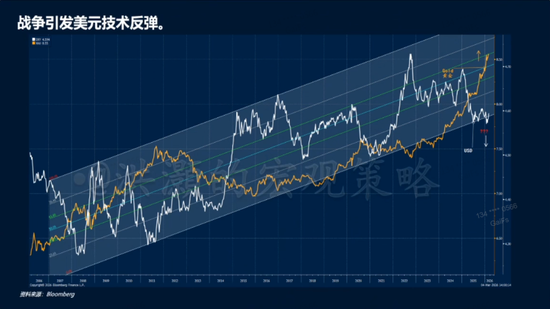

此外,美元可能因戰爭影響而反彈,

目前已升至99附近,象徵美元流動性收縮,對風險資產不利。

洪灝進一步指出,全球流動性指標已進入高位,即將回落,

這與美元反彈、周期下行、風險資產受壓等情況相互呼應。

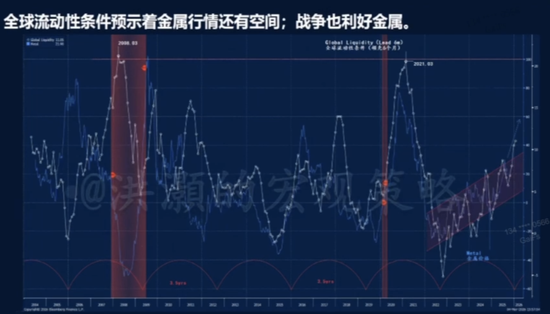

在金屬市場方面,洪灝認為行情尚未結束。

全球流動性指標領先金屬價格約6個月,加之戰爭對金屬需求巨大,金屬趨勢仍向上。

如以黃金計價,金屬仍處於歷史低位,顯示市場配置過低,反彈空間仍大。

對於香港市場,洪灝指出,香港經濟周期指標已從2022年10月的低點快速放緩,

恒指壓力明顯,即便有短期技術反彈也不參與,會有更好時機。

相比之下,A股因人民幣升值和政策支持,處境相對更好。

此外,銀行板塊相對收益處於歷史低點,修復概率遠大於繼續下跌,而成長股表現達歷史高位。

在全球流動性收縮背景下,市場或正從成長向價值輪動,可以重新審視價值股機會。

投資報(liulishidian)整理精選了洪灝分享的精華內容如下:

風險溢價尚未充分計入

還有待戰爭拐點出現時

今年是丙午馬年,丙、午,天干地支全部都是屬火的。

所以中國人老說赤馬紅羊,顯示今年將是非常不同尋常的一年。

目前為止,我們已經深深地感受到這些變化的衝擊。

比如說我們看到黃金、白銀,歷史性的暴漲、暴跌;

我們看到地緣政治的惡化,比如說1月份的委內瑞拉事件和現在中東伊朗的戰爭;

以及存儲板塊,比如說日韓股的暴漲暴跌。

這些市場的歷史性波動,是我們有數據以來從來沒有見過的,

韓國連續兩天熔斷,是有數據以來從來沒有見到過的。

那現在市場需要price in的,是對於這一場地緣政治的不確定性,

我們需要給多少風險溢價?

但我相信,現在是沒有一個定論的,

就算你問特朗普本人,以及問美國的將軍,他也不知道。

這兩個人作為軍事層面主要領導,在媒體上回答了記者的問題,提到這個戰爭需要持續多少時間,他們倆的答案是完全不一致的。

我們相信,如果有證據證明,伊朗的核設施已經被完全摧毀的話,

那麼這也可以認為是一個戰爭的拐點。

當這些拐點出現的時候,我們就可以說,這個市場就可以慢慢地settle down安穩下來了。

但是,這個時間究竟出現在什麼時候?

我相信這個世界上,沒有一個人知道,我們只能夠翹首以待。

這是我們對於現在戰爭對市場影響的概述。

美半導體短周期見頂

標普向上空間非常有限

大家知道,我有一系列自己開發的量化模型。

這些模型主要是用來追蹤市場和經濟運行的周期、市場的情緒、倉位、估值等等,以及各種各樣基本面的指標。

我最常用的,或者說我認為精確度最高的一個模型,就是我們現在看到的這個周期的模型。

圖上藍色線向各位展示的,就是我們用美國的一系列的半導體行業的數據,做出來的一個量化的指標。

藍色的線,從低點到高點,再回到低點,一個短周期往往經歷是3-4年。

同時我們可以看到,藍色的線,就是美國半導體周期的指標和美國標普運行的方向基本上是一致的。

所以可以說,如果我們知道這個半導體的短周期到了頂部的位置,

那麼我們基本上可以斷定,標普再往上走的空間,就非常有限。

並不是說AI這個技術不會再向前發展,

相反,AI向前發展的速度,將會是指數級別的。

但是,因為金融市場是定價預期的,

所以,金融市場的定價可能已經過高,比它未來可以兌現的已經超前了。

今年我們的主題叫「持而盈之」,意思就是見好就收。

如果我們已經賺了很多錢,比如說存儲可能都翻了3、4倍了,

如果後頭獲利空間不大的話,其實這個時候我們是可以止盈的。

由於半導體周期是逐步見頂,但是,美股的倉位,包括機構和散戶的倉位都非常高;

同時散戶的情緒,並沒有出現驚慌失措的情形。

美股相對來說,是相對於其他國家跌得最少的。

那如果是周期到了高點,但倉位還是很高的話,

那麼,這對於美股是一個非常不利的組合。

美元技術反彈

對風險資產不利

我們看到,現在美元很可能由於戰爭的影響,會繼續地反彈。

現在美元已經反彈到了99。

美元反彈,它象徵的就是整個系統美元流動性的收縮。

如果是這樣的話,對於風險資產很不利。

但是,同時,戰爭本身它是一個通脹的加速器,

一般打仗需要物資,所以,你會看到各種各樣的硬資產價格都會上升。

昨天晚上是鋁,然後石油已經漲到85了,歐洲天然氣漲了50%,運費更不知道飈到哪裏去了。

所以如果美元反彈,我相信,流動性一收緊對風險資產非常不利。

全球流動性

或在衝高回落

我們看一下流動性指標,

這個指標是彙集了全球各大央行最主要的貨幣政策數據,

我們收集了幾百個數據之後,把它匯總在一起,做成這個全球的流動性條件指標。

首先,我們看到這個流動性指標衝頂,但是,我相信很快就會回落。

第二,就是美元的走勢,

在我們有數據以來,20多年以來,其實它跟我們全球的流動性指標都是一致的。

所以,現在就出現了由於避險情緒的升溫,美元匯率上升,

同時,由於是戰爭的風險,所以,儘管美元上升,但是黃金我相信也是表現會非常優秀的,作為一個傳統的避險資產。

這個全球流動性條件指標,現在已經進入了一個區域性的高位。

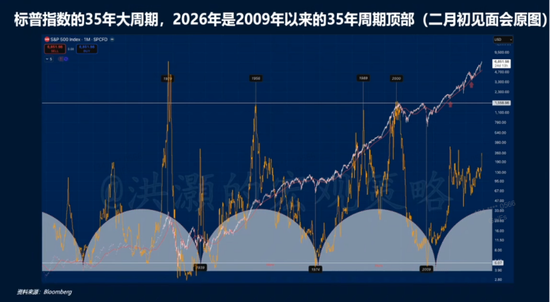

美國標普指數

進入35年周期頂部

從長周期來看,這是美國標普指數160多年的一個圖。

黃色的線,是我們用量化處理的標普運行的周期,

白色的線,就是我們取了對數座標的一個標普運行的趨勢。

我們看到,每一個標普回報率周期的低點到高點,再回到低點,大概是在35年左右。

今年2026年,正好是2009年以來的第17年,

也就是說,今年的是標普35年周期最中心的一個位置,就是第17年。

你看一下表現形式,就是它懸在高位。

金屬行情還沒走完

以黃金計價金屬尚在低位

我們再看一下,白色線依然是我們的流動性條件,藍色線是工業金屬。

我們把白色的線,就是全球流動性條件,前置了6個月。

也就是說經過時間的調整之後,全球流動性領先金屬價格的走勢,大概6個月左右。

所以,我們相信金屬的趨勢,應該是沒有走完的。

同時,從戰爭的角度出發,戰爭需要的物資非常多;

不僅僅是原油,還要用銅、鐵、鎢、錫等等,去造槍炮彈藥。

所以你想象一下,流動性的條件領先6個月,顯示的是金屬的行情應該是沒有走完的。

我們再看一下,以黃金計價的金屬行情,

歷史上出現這麼低的位置,只有兩次,

一次就是疫情期間,再上一次就是2008年。

以黃金計價的金屬,還顯示整個市場對於金屬都是低配的,都是過分的悲觀,因此低配。

那你覺得根據現在這個戰爭的情況,根據流動性的情況,

它還會繼續在這麼一個低點徘徊?

我覺得這個概率是不大的。

所以,這也是我們覺得,大宗商品的走勢沒有結束的一個最重要原因。

大宗商品的反彈,其實還沒有到50%,

所以我相信它向上的趨勢是沒有走完的,這也跟我們剛纔這些圖形是一致的。

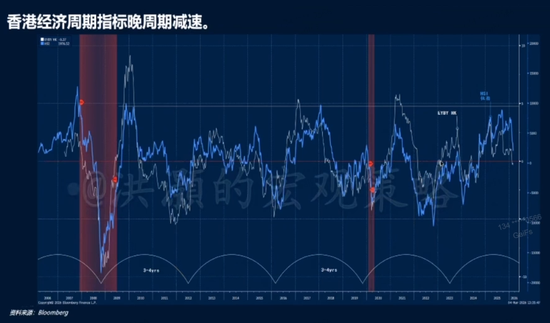

不參與技術反彈

選擇等待更好時機

我相信A股的處境會更好一點,因為畢竟A股有人民幣升值的助力,以及政策的助力。

但是港股就沒有那麼幸運了,

所以你纔看到港股真的跌得稀里嘩啦的,是最受傷的一個市場。

各位看一下,白色的線是香港的經濟周期指標,藍色的線是恒指。

基本上低點到高點,再回到小低點,大概3到4年。

上一個低點出現在2022年的10月31號,現在它放緩的速度還是非常快的。

所以從資產價格的運行上,就體現出恒指受到的壓力,香港股市受到壓力就比較明顯,

這個趨勢暫時還沒有結束,

可能會有技術反彈,因為畢竟下得這麼快,

但是,這些技術反彈我們選擇不參與,我們選擇等待更好的時機。

我們中國內地經濟短周期還在一個相對的高位,但是香港地區經濟周期已經下行得比較明顯了,

所以即便是有技術反彈,我們是不會參與的。

銀行相對收益在低點

成長或向價值輪動

我們再看一下銀行,

銀行的相對收益,它已經在一個歷史的低點。

我相信修復往上走的可能性,遠遠大於往下走的可能性,

歷史告訴我們,它的相對收益到了這個階段之後,向上走的概率遠遠大於向下覆蓋。

最後,就是整體的板塊輪動。

現在我們看到的這個成長股相對錶現非常突出,

因此,它向下的空間比向上的空間要大很多了;尤其是我們知道流動性條件將要衝高回落這麼一個情況。

所以,這個也是顯示價值的輪動很可能已經開始,

跟銀行的相對收益到達一個歷史低點,是一致的,這個顯示的是成長股的表現到達一個歷史的高點。

前面講到的香港短經濟周期回落,就反映在我們香港股市上,出現了比較明顯的回落,恒指回到了25000點。

同時歷史告訴我們,經濟周期和恒指的走勢是息息相關的。

所以,如果我們認為經濟周期還可能進一步放緩,

相信恒指很可能會有更好的買入時機,不是現在。

同時我們看到,中國的經濟短周期也在高點。

一般來說,如果你有政策進一步推出的話,那這個周期可以得到延續。

但是當經濟短周期從高點開始回落,這樣的話,我們進入一個防禦性的輪動;

這個時候,大家可以重新去看一下市場裏價值股的機會。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:何俊熹