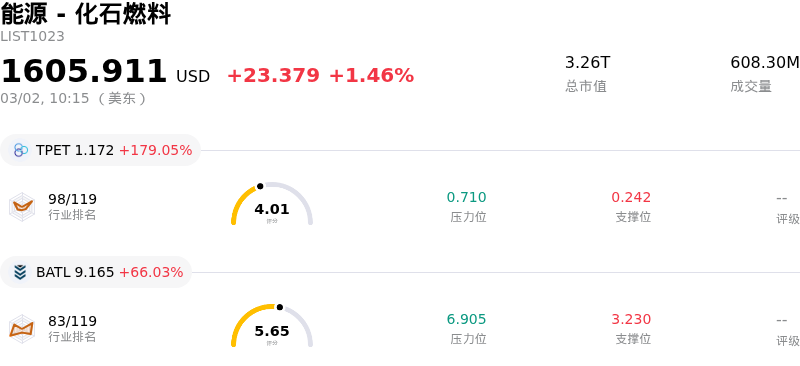

ConocoPhillips (COP) 盤中上漲4.02%, 所屬行業能源 - 化石燃料上漲1.46% ,公司漲幅跑贏行業漲幅,行業漲幅前三股票 Trio Petroleum Corp (TPET) 上漲 179.05%;Battalion Oil Corp (BATL) 上漲 66.03%;Indonesia Energy Corp Ltd (INDO) 上漲 25.01%。

康菲石油 (COP) 股價今日走高,主要受到原油價格大幅上漲的推動。中東地區地緣政治局勢緊張,包括美以軍事行動及伊朗的報復行為,加劇了市場對潛在石油供應中斷的擔憂,尤其是針對霍爾木茲海峽的擔憂。這導致原油價格中計入了顯著的"戰爭溢價",推動 WTI 和布倫特原油等基準價格大幅上漲。作為一家上游能源公司,康菲石油的盈利能力對大宗商品價格波動高度敏感,因此此次油價飆升成為其股價表現的直接利好因素。

此外,樂觀情緒進一步升溫,包括沙特阿拉伯和俄羅斯在內的主要產油國在昨日的 OPEC+ 會議上決定,從 2026 年 4 月開始逐步取消部分自願減產。雖然這一決定意味着供應量將增加,但市場似乎更看重地緣政治事件導致的即時供應短缺風險,而非計劃中的產量調整。分析人士指出,面對持續的衝突,此次增產可能不足以穩定市場。

此外,近期分析師的行動也助力了股價的上漲勢頭。UBS 上調了康菲石油的目標價,理由是 Willow 項目的進展以及公司的長期增長潛力。同樣,Citigroup 也上調了該股目標價,並維持"買入"評級。Goldman Sachs 特別將康菲石油列入其確信名單。這些分析師的評級上調和積極展望增強了投資者對公司基本面的信心,包括其低成本資源庫、強大的自由現金流產生能力以及預計將提升股東價值的股票回購計劃。技術指標也對該股發出了積極信號。

儘管近期財報顯示 2025 年第四季度盈利低於市場普遍預期,且公司略微下調了 2026 年產量展望,但這些因素似乎已被油價的大幅反彈和分析師的利好評論所掩蓋。康菲石油重申了其 2026 年資本支出和運營成本指引,並承諾將大部分現金流回饋給股東,這也為投資者的考量提供了穩定的財務背景。

ConocoPhillips (COP) 技術面來看,MACD(12,26,9)數值[3.23],處於中性狀態,RSI數值66.60處於中性狀態,Williams%R數值-5.04處於超賣狀態,注意關注。

ConocoPhillips (COP) 處於能源 - 化石燃料行業,最新年度營業收入58.94B,處於行業13,淨利潤7.96B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為BUY。目標價預測平均價為116.88,最高價為133.00,最低價為98.00。

公司特定風險:

- Roth/MKM近期將ConocoPhillips的評級下調至「中性」,主要由於其擔心全球油價存在潛在下行風險,並認為價格可能已觸及近期高點。

- 該公司正在考慮出售二疊紀盆地(Permian)和Eagle Ford的資產,此舉可能是為了減輕因收購Marathon而產生的債務壓力,顯示出其在財務槓桿管理方面可能面臨挑戰。

- ConocoPhillips的股價表現受地緣政治局勢動盪影響顯著,近期因中東衝突升級而導致的股價飆升便證明了這一點,這造成了波動且難以預測的營收環境。

- 該公司2025年第四季度調整後每股收益(EPS)未能達到華爾街預期,導致其在過去52周內跑輸標普500指數,表明其在持續交付業績方面可能面臨挑戰。

原文鏈接