AI雙雄

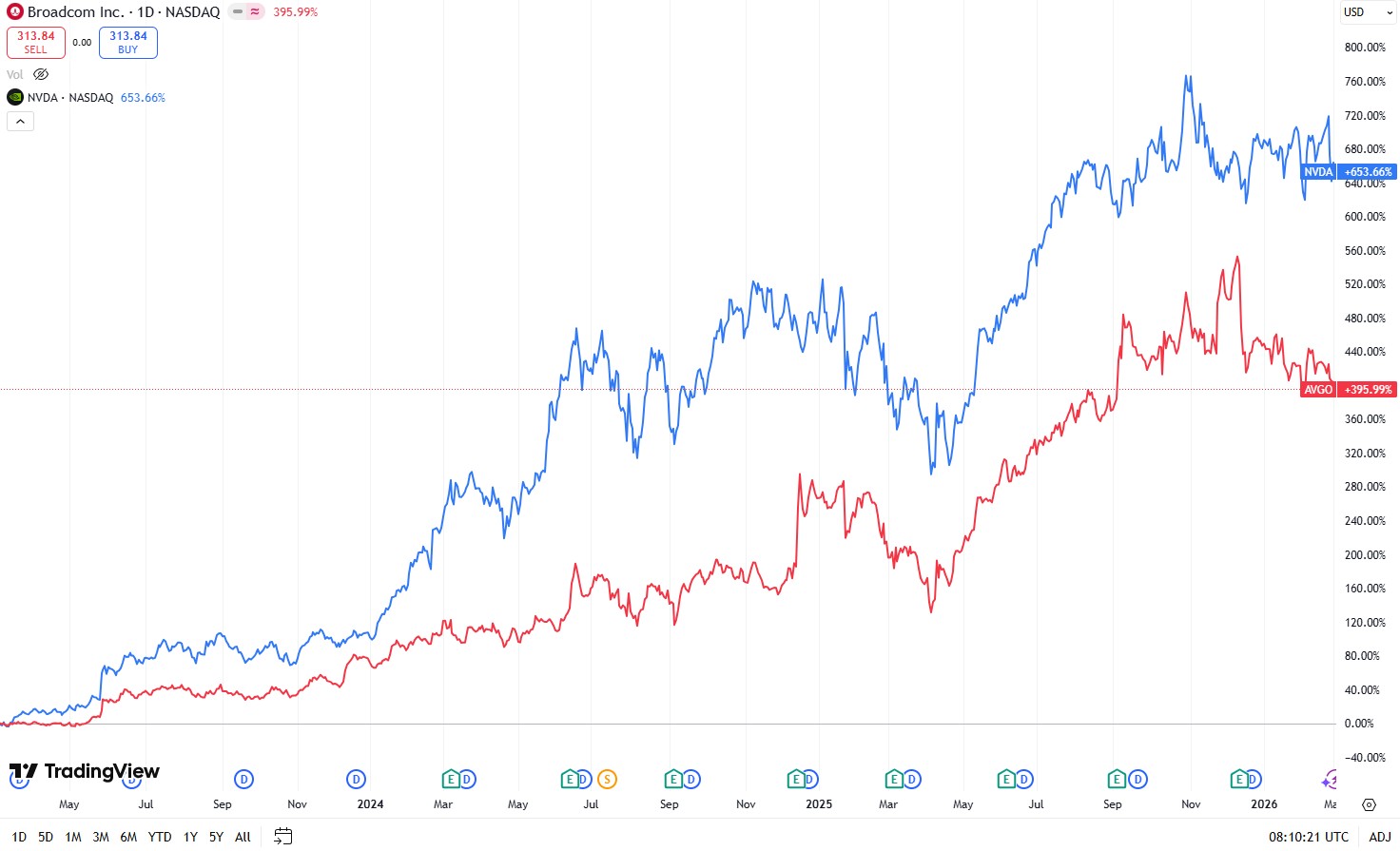

博通 (AVGO) 和英偉達 (NVDA) 因其在人工智能熱潮中的卓越地位,經常被投資者拿來比較。當然,這也反映在它們的股價上,自2023年AI熱潮開始以來,兩家公司都帶來了豐厚的回報。

來源:TradingView

兩家公司的增長很大程度上都源於AI相關需求,英偉達的GPU是AI訓練和推理計算的基石,而博通則為超大規模雲廠商的自研芯片設計提供定製化專用集成電路 (ASIC),並提供對AI數據中心至關重要的高性能網絡設備。

它們在市場主導地位、客戶羣、供應鏈、硬件與軟件護城河相結合的商業模式以及極高的毛利率方面表現出明顯的相似性。

英偉達佔據了90%以上的GPU市場,而博通在定製ASIC(約60%或更多)、AI數據中心連接(超過80%)以及通過VMware實現的虛擬化(約75%的市場份額)方面處於領先地位。

在供應鏈方面,它們的客戶名單高度重合,包括谷歌、Meta、亞馬遜、OpenAI和Anthropic等主要玩家。兩家公司也依賴於相同的關鍵供應商,如台積電、SK海力士和ASML。

英偉達和博通成功的祕訣在於其硬件與軟件相結合的商業模式。在業務結構方面,英偉達將其GPU與專有的CUDA軟件生態系統結合,為開發者創造了強大的鎖定效應。博通同樣將其ASIC和網絡硬件與VMware的虛擬化軟件相結合,以鞏固其地位。

它們的毛利率反映了這種定價權和主導地位——英偉達的毛利率通常在75%左右,而博通則在65%至70%之間——這種水平在大規模硬件公司中極為罕見。

基於這些相似之處,許多投資者將博通視為「下一個英偉達」,期待類似的爆發性增長空間。

隨着博通即將發布第一季度財報,從令人印象深刻的增長數據來看,許多人認為它就是「下一個英偉達」。

指標 | 2025財年第一季度(實際) | 2026財年第一季度(共識預期) | 按年增長 |

總營收 | 149.2億美元 | 192.7億美元 | +29.2% |

調整後每股收益 | 1.60美元 | 2.03美元 | +26.9% |

AI業務營收 | 41.0億美元 | 82.0億美元 | +100.0% |

毛利率 | 約79.1% | 約77.0% | -210個點子 |

然而,仔細研究發現,與英偉達相比,博通作為一個長期投資機會的吸引力稍遜一籌。

似曾相識,大有不同。

雖然兩家公司都保持着強大的競爭護城河,但 Nvidia 的防禦主要在覈心 GPU 領域面臨單向壓力,而 Broadcom 的優勢則在其關鍵細分市場面臨多方面的挑戰。

要了解 Broadcom 的現狀,分析其營收構成大有裨益。AI 半導體約佔總營收的 31%,按年實現近 65% 的爆發式增長,毛利率約為 65%。該業務板塊包括 Google 的 TPU、Meta 的 MTIA 以及 OpenAI 的 Titan 芯片等備受矚目的設計方案。

網絡與交換機業務貢獻了 17% 的營收,增長強勁,增幅約 30%,毛利率接近 70%,代表性產品包括 Tomahawk 6 和 Jericho 4。VMware 佔營收的 33%,但增長持平,僅為 3% 左右,不過其 VCF 9.0 和 vSphere 等解決方案的毛利率高達 93%,令人印象深刻。無線產品佔 12%,表現出周期性特徵,增長接近於零,毛利率約為 55%,涵蓋 Wi-Fi 7/8、藍牙和射頻濾波器。傳統軟件業務佔投資組合的 7%,表現穩定,增長接近於零,主要依靠 CA Mainframe 和 Symantec 等資產維持 90% 以上的高毛利率。

業務板塊 | 營收佔比 | 增長概況(按年) | 毛利率 | 核心產品 |

AI 半導體 | 31% | 爆發式增長 (+65%) | 約 65% | Google TPU、Meta MTIA、OpenAI 「Titan」 |

網絡與交換機 | 17% | 強勁增長 (+30%) | 約 70% | Tomahawk 6、Jericho 4 |

VMware | 33% | 持平 (+3%) | 93% | VCF 9.0、vSphere |

無線業務 | 12% | 周期性 (0%) | 約 55% | Wi-Fi 7/8、藍牙、射頻濾波器 |

傳統軟件 | 7% | 穩定 (0%) | 約 90% | CA Mainframe、Symantec |

護城河正在削弱

儘管在覈心業務領域擁有主導性的市場份額,Broadcom正面臨着愈演愈烈的競爭威脅。

在AI半導體領域,Google歷來在定製化TPU方面高度依賴Broadcom。然而,Google近期轉向了雙供應商策略,將成本優化的TPU v7e及即將推出的v8e系列的設計合同授予了MediaTek。這些系列專注於大批量推理工作負載,而非Broadcom繼續供應的側重訓練的高端芯片。MediaTek的報價低20%至30%,在推理經濟效益方面極具吸引力。此外,MediaTek利用其龐大的移動業務,從TSMC獲得了更多的CoWoS先進封裝產能,這可能會限制Broadcom的供應獲取。儘管Broadcom通過與Google、OpenAI和Anthropic等夥伴合作,在高端訓練ASIC領域保持主導地位,但MediaTek在推理領域正迅速崛起,其ASIC市場份額已從微不足道的水平攀升至10-15%左右。

在網絡業務板塊,Broadcom面臨着來自Nvidia的直接競爭。Broadcom依賴行業標準的以太網(Ethernet)協議,而Nvidia則為其超低延遲AI集羣推廣其專有的InfiniBand架構。Nvidia還在大舉推廣其基於以太網的Spectrum-X平台,並報告稱其在2025年實現了263%的增長。Nvidia網絡業務的擴張得益於其在GPU領域的強勢地位,使其能夠通過捆綁解決方案,從Broadcom在數據中心交換機市場的穩固地位中奪取份額。

VMware或許是其最脆弱的一環。與開發者熱情擁護且通常免費使用的Nvidia CUDA生態系統不同,VMware對許多企業而言更像是一道「強制性關卡」。由於價格上漲卻未帶來成比例的創新,客戶經常表達不滿,將其視為一種「被挾持」的境地而非首選。其增長依然低迷,維持在3%左右,使VMware成為一個增長勢頭正逐漸減弱的高利潤「現金牛」。越來越多的用戶正遷移至Nutanix AHV或Microsoft Azure Stack HCI等替代方案,這正在蠶食VMware曾經在虛擬化領域堅如磐石的統治力。

資產負債表同樣重要

在這些競爭壓力之上,Nvidia 保持着顯著更強的資產負債表。

指標 | NVIDIA (NVDA) | Broadcom (AVGO) | 策略對比 |

現金總額 | 626億美元 | 162億美元 | 堡壘 vs. 燃料: NVDA 保留現金以在研發領域佔據主導地位;AVGO 僅保留足以維持運營的現金。 |

總債務 | 85億美元 | 651億美元 | 無債 vs. 併購: AVGO 仍在償還因以 690 億美元收購 VMware 而產生的「抵押貸款」。 |

自由現金流 ($) | 970億美元 | 269億美元 | 現金機器: NVDA 產生的原始現金幾乎是 AVGO 的 4 倍。 |

利息保障倍數 | 收益 > 支出 | 9.2倍 | 安全性: NVDA 沒有利息風險;AVGO 雖然安全(9.2 倍屬於穩健水平),但必須優先償還債務。 |

債務權益比 | 0.05 | 0.80 | 槓桿: AVGO 的槓桿率是 Nvidia 的 16 倍。 |

Nvidia 堡壘般的地位為其在不受償債約束的情況下進行積極的研發和創新提供了充足資源,而 Broadcom 必須將現金撥向債務削減,從而限制了其靈活性。Nvidia 的債務極低,利息保障倍數實際上是無限的,相比之下,Broadcom 雖然 9.2 倍的保障倍數較為穩健,但仍受債務負擔。槓桿率進一步凸顯了這種差異:Nvidia 的債務權益比為 0.05,而 Broadcom 為 0.80。

估值進一步凸顯分化

指標 | NVIDIA (NVDA) | Broadcom (AVGO) | 市場情緒 |

預測市盈率 | 25.1x | 31.4x | 諷刺的是:儘管 NVIDIA 名聲更響,但其估值實際上更「便宜」。 |

預期營收增長 | +52%至+73% | +28%至+52% | 規模陷阱:NVDA 在更大的體量基礎上增長速度反而更快。 |

盈利增長 (EPS) | +57% | +50% | 兩者的利潤大約每兩年翻一番。 |

NVIDIA 的預測市盈率約為 25.1 倍(根據最新更新,部分近期預測甚至低至 16-22 倍),其支撐因素是預期營收增長 52% 至 73% 以及 EPS 增長接近 57%。相比之下,儘管 Broadcom 的預期營收增長(28% 至 52%)和 EPS 增長(約 50%)較為溫和,但其預測市盈率卻高達 31.4 倍。

NVIDIA 代表着前沿的顛覆性創新,而 Broadcom 則更多依賴其穩固的既有優勢以及早年的收購。總而言之,儘管 Broadcom 通過定製芯片、網絡和軟件從 AI 基礎設施浪潮中獲益匪淺,但其護城河面臨着更廣泛的侵蝕風險、供應鏈脆弱性、關鍵領域客戶的不滿,以及限制其操作靈活性的高槓杆資產負債表。

儘管 NVIDIA 也面臨挑戰,但其憑藉卓越的財力和增長勢頭,維持了更加統一且穩固的市場地位。對於尋求頂級 AI 賦能者的長期投資者而言,即使 Broadcom 仍是生態系統中的高質量參與者,NVIDIA 似乎比 Broadcom 更具吸引力。

原文鏈接