當前,伊朗局勢升級引發的原油價格波動,正沿着石化產業鏈條迅速傳導,成為主導合成橡膠市場走向的核心主線。此外,若霍爾木茲海峽持續受阻,中東地區的化工品出口物流成本和時間成本都將增加,進一步減少市場的供應。然而,由於各橡膠品種在產業鏈位置、供需結構及替代屬性上存在顯著差異,其後續走勢將呈現明顯分化。本文將從成本傳導與需求博弈的視角,對丁二烯、丁苯、順丁、天然、乙丙等橡膠的後市脈絡逐一展開分析。

丁二烯

從供應端來看:霍爾木茲海峽這一全球石油貿易的「咽喉」已被封鎖,或影響遠洋船貨進口,港口庫存預期降低,而進一步導致丁二烯現貨供應出現實質性收緊,場內現貨流通或將減少,引起商家惜售情緒,對丁二烯市場價格有一定支撐。從需求面來看:國內丁二烯市場需求弱勢依舊,考慮到終端市場庫存仍處於高位,輪胎消耗進程緩慢,終端需求疲軟依舊,下游合成橡膠商家一方面對後市有高價擔憂情緒,另一方面受限於需求弱勢而擔憂累貨風險,雙重擔憂情緒下,商家買盤多為剛需生產,對囤貨意願尚不強烈。後市來看:雖國內丁二烯市場的長期價格走勢依舊依賴於丁二烯上下游供需關係,但短期來看,成本高昂及船貨進口受阻或形成雙重利好,將為丁二烯價格提供極為強勁的底部支撐,後續需持續關注國際形勢變化以及霍爾木茲海峽具體消息。

數據來源:BAIINFO/百川盈孚大數據

數據來源:BAIINFO/百川盈孚大數據天然橡膠

從基本面來看,天然橡膠主產區主要集中在東南亞,短期內戰事難以影響產區供應,整體原料產出平穩。同時下游需求未見明顯放量,仍延續前期剛需採買節奏,對行情提振作用有限。但隨着美伊衝突再度升級,國際原油及合成橡膠盤面大幅上漲,進而帶動替代品天然橡膠盤面上行,支撐天膠市場價格走高,百川盈孚預計短期內天然橡膠市場價格小幅上行。

數據來源:BAIINFO/百川盈孚大數據

數據來源:BAIINFO/百川盈孚大數據順丁橡膠

據悉當前順丁橡膠市場在期貨走勢影響下,業者多跟漲上調出貨,受成本影響較為明顯。據百川盈孚了解,今日原料丁二烯主流公司供價上調300元/噸報10400元/噸。今日順丁橡膠市場價格上行,日內BR橡膠期貨主力合約收盤價格為13465元/噸,較上一交易日上漲810元/噸;同時順丁各主流銷售公司出廠報價上調400元/噸報13000-13200元/噸,現貨市場下午貿易商多封盤停報,少部分參考報盤為13100-13200元/噸。

上漲原因及後市展望如下:

1.全球經濟避險情緒升溫,汽車及輪胎等下游訂單增速或將放緩,開工率有下滑預期

2.中東等國家處於軍事衝突範圍,其輪胎及汽車需求或將陷入停滯,中國針對中東等國的橡膠、輪胎及汽車出口受限。

3.業者對原油供應存一定擔憂,原油上漲預期增強,或將綜合影響原油下游相關產品,業者備貨情況減少,市場或長期保持剛需為主,採購觀望的策略。

4.考慮到當前衝突具體影響仍在變化,如衝突短時間結束或快速緩和,原油價格上漲周期預計較短,上漲變化較為溫和,對下游價格影響較為一般。若衝突持續升級,原油供應將中斷,霍爾木茲海峽航運難以恢復,全球石化產品供應將進入不可控的範圍之內,價格中樞或將持續長期上漲為主,全球通脹預期將逐步升溫。

數據來源:BAIINFO/百川盈孚大數據

數據來源:BAIINFO/百川盈孚大數據丁苯橡膠

預計短期內丁苯橡膠市場將呈現偏強震盪、重心上移的格局。從期貨面來看:當前合成橡膠期貨盤面表現強勢,截至3月2日,國內期貨市場開盤,在原油期貨主力合約漲幅超8%的帶動下,合成橡膠期貨價格應聲上漲,主力合約漲幅超過6%,持倉量和成交量均有顯著放大。從需求端來看,目前輪胎企業正處於春節後的集中復工階段,對原料有剛性的補庫需求。截至稿前,半鋼輪胎和全鋼輪胎的產能利用率正從假期低位快速回升 。短期內的需求或將有所回暖,對丁苯橡膠價格的上漲起到一定的支撐。同時,在油價上漲預期下,部分輪胎企業和貿易商存恐漲情緒,增加庫存的可能性較大。整體來看,在伊朗局勢未有明確緩和信號前,成本支撐邏輯將持續主導市場。丁苯橡膠市場價和期貨盤面有望維持強勢,不排除跟隨原油和丁二烯價格進一步上探的可能性。綜上所述,短期內,伊朗局勢為丁苯橡膠市場注入了強大的上行動力。但中期走勢能否持續,仍需觀察地緣衝突的持續時間以及下游需求對高價丁苯橡膠的接受程度。

數據來源:BAIINFO/百川盈孚大數據

數據來源:BAIINFO/百川盈孚大數據丁基橡膠

隨着美伊戰爭爆發,國際原油價格大幅推漲,帶動上游原料異丁烯價格上調,成本端提振業者心態。此外,丁基橡膠主要進口國沙特也將受到戰事影響,出口航運陷入停滯,運輸成本同步攀升,導致國內進口貨源大幅減少,供應端利好支撐增強。不過下游終端工廠對高價丁基採買有限,多以消耗前期庫存為主,一定程度限制了價格的上漲空間。但在供應及成本利好支撐下,百川盈孚預計短期內丁基橡膠市場價格重心上移。

數據來源:BAIINFO/百川盈孚大數據

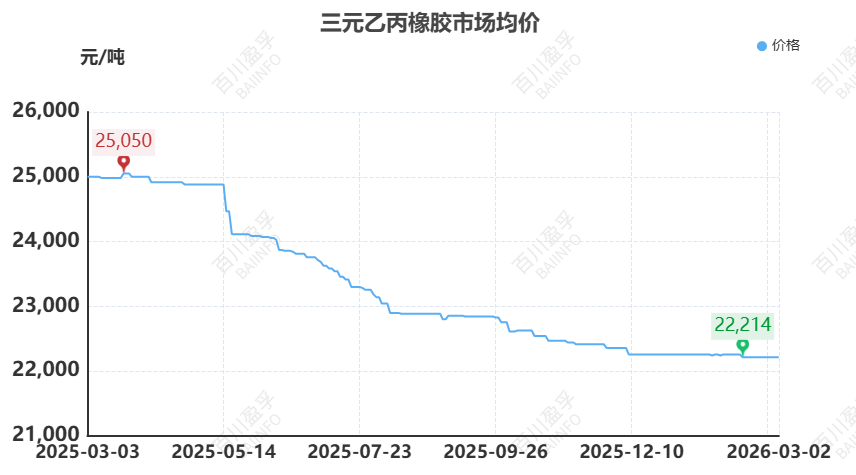

數據來源:BAIINFO/百川盈孚大數據乙丙橡膠

受美伊局勢影響,自上周末乙丙橡膠成本端乙烯丙烯價格逐步推高,市場恐慌後期原油供應短缺報價迅速上調,但此前成本端烯烴價格均處近一年內低點,隨報盤推高或將壓縮生產廠家利潤空間,但整體影響較為有限。假期期間國內乙丙橡膠庫存逐步累積,節後有讓利排庫情況,國產貨源整體偏弱震盪,受沙特船期延誤風險衝擊,部分沙特牌號持貨商寬幅拉漲報價,仍需觀望下游實際跟進情況。貫穿春節假期,主流終端汽車行業開工低平,2-3月產銷數據或均有按月下滑趨勢,一季度整體需求難見明顯回暖,終端消耗前期低價庫存為主,少量補貨較為謹慎,市場貨源可替代性較強,競價情況仍存。整體乙丙橡膠市場難有大幅度拉動可能,預計部分業者心態支撐或有區間小幅探漲趨勢。

數據來源:BAIINFO/百川盈孚大數據

數據來源:BAIINFO/百川盈孚大數據丁腈橡膠

美伊衝突升級,伊朗封鎖霍爾木茲海峽,對丁腈橡膠行情短期利多,具體來看,海峽封鎖國際原油大漲,丁二烯市場價格寬幅拉漲,成本端對丁腈橡膠利好顯著,疊加丁腈橡膠近期需求緩慢復甦,價格重心小幅探漲。後期預計丁腈橡膠市場價格偏強震盪。具體來看,若美伊衝突持續,成本面存上漲預期,同時中東進出口航線或受阻,導致到貨延遲,進口貨源偏緊,成本端和供應端支撐丁腈橡膠市場,預計短期內丁腈橡膠市場價格偏強震盪,後期調整幅度在50-200元/噸左右,仍需關注成本端丁二烯價格走勢及終端需求跟進情況。

數據來源:BAIINFO/百川盈孚大數據

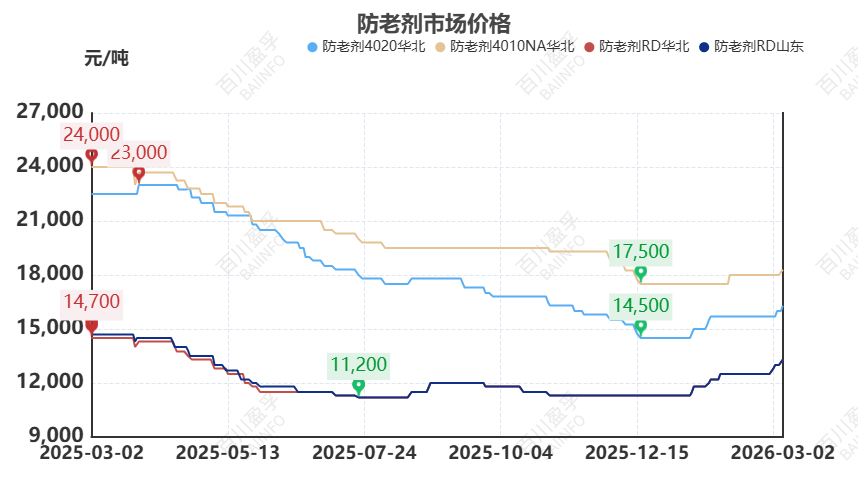

數據來源:BAIINFO/百川盈孚大數據橡膠助劑

防老劑來看,原料端再度強勢上調,年後歸來防老劑成本端苯胺等產品漲勢不停,受美伊衝突影響自周末以來再度寬幅上調,防老劑市場部分型號廠家交付前期訂單為主,市場現貨流通維持緊平衡,隨成本端強勢拉漲廠家挺價心態積極,報盤亦有寬幅上調,但節後主流下游輪胎行業復工進程緩慢,消化前期庫存為主,新單商談隨價格水漲船高趨於謹慎,中間環節觀望情緒漸濃,市場剛需補貨,成交少量聽聞;

數據來源:BAIINFO/百川盈孚大數據

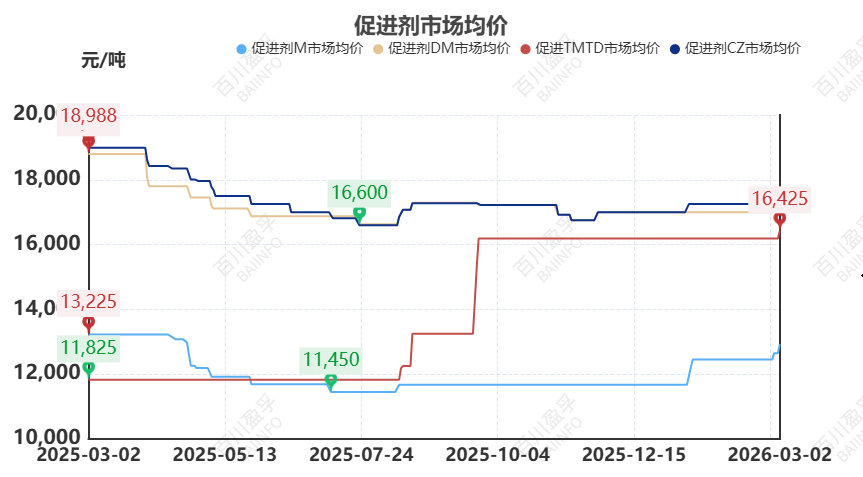

數據來源:BAIINFO/百川盈孚大數據促進劑來看,美伊緊張局勢至硫磺、苯胺等原料價格持續上行,上游廠家心態有所支撐,報價多有上調,但假期期間市場庫存有所累積,加之節後下遊負荷提升緩慢,市場去庫節奏一般,漲後需求整體跟進有限,多消化前期庫存為主,仍需觀望後期下游新單商談情況,廠家成本壓力增加下價格漲後僵持為主。

數據來源:BAIINFO/百川盈孚大數據

數據來源:BAIINFO/百川盈孚大數據

圖文/來自百川盈孚

百川盈孚

中國大宗商品信息交匯平台

本公衆號發布的數據、信息、文章,僅供交流和參考,不對您構成任何投資建議,據此操作風險自擔,盈虧自負。

若想進一步了解,請致電官方客服電話 010-59795659