剛過去的春節,最破圈的應該就是馬年春晚上,比真人演員更多更吸引人的機器人演員軍團了。

中國機器人公司在春晚上的表演,多少讓外媒感受到了「文化衝擊」。

相比於國內近乎激進的,讓機器人進入大衆視野的努力,國外競品們,想的更多的是,先讓機器人進入生產線。

例如,當年花大價錢買下了波士頓動力的韓國現代集團,就正式宣佈,在今年 CES 上亮相的 Atlas 機器人,將在 2 年後的 2028 年,正式進入工廠「打螺絲」。

無獨有偶,世界首富馬斯克,也將 Optimus 機器人正式售賣的時間,定在了 2027 年末。

2028 年,或許是現在爆火的人形機器人的決定性時刻?

01

「2028」的賭注

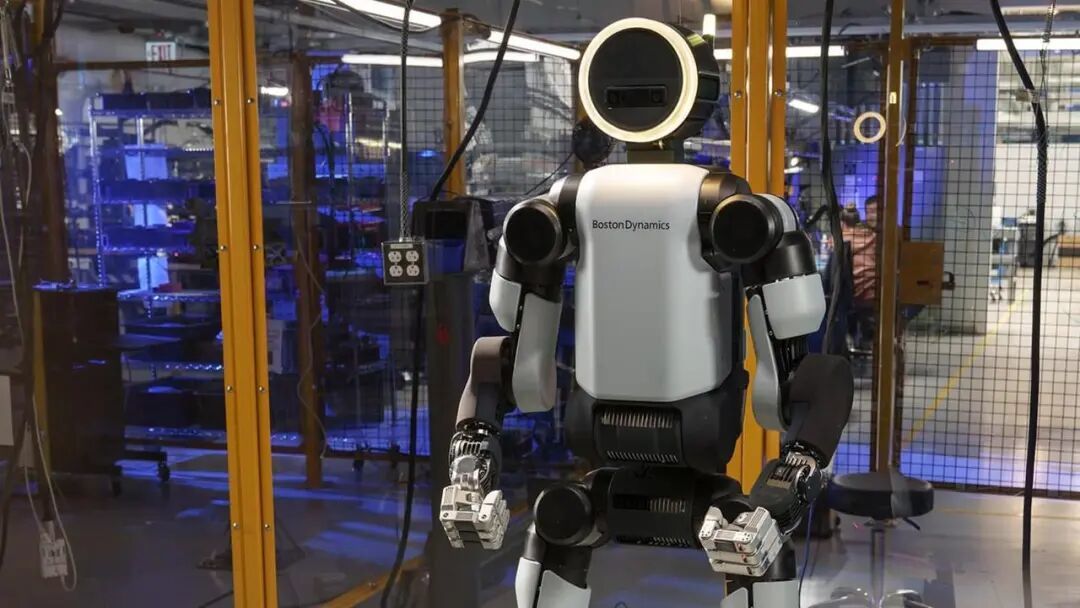

今年 1 月的 CES,現代汽車執行主席鄭義宣,帶着 Boston Dynamics 的 Atlas 登台。這已經不是他第一次把機器人當做現代集團的名片——2022 年的 CES,他帶來的是機器狗 Spot,更多像是一場技術秀。

四年過去,氣氛完全不同了。

這一次,現代汽車給出了一個明確的時間節點:

2028 年,Atlas 將正式承擔汽車裝配任務。

不是「正在探索」,不是「計劃測試」,是裝配線上的實際工位。

為了這個目標,現代自 2021 年以超過 110 億美元收購 Boston Dynamics 以來,已經累計向機器人業務投入了數十億美元。

這個 2028 的時間節點,正在成為整個行業的參照座標。

Atlas 的技術規格,在這一代人形機器人裏相當突出——50 公斤的有效負載,意味着它是目前少數能夠,真正勝任重型汽車製造場景的機器人之一。

Hynudai 在 CES 上展示的 Atlas 使用場景|圖片來源:Hyundai

同類競品中,無論是 Figure AI 的 Figure 02 還是 Agility Robotics 的 Digit,負載能力都只有 20 公斤左右。

Macquarie Securities Korea 的分析師 James Hong 評價說,現代汽車「擁有合適的條件,和一支懂得如何執行的管理團隊」——這句話的關鍵詞不是「技術」,而是「執行」。

對面的特斯拉,Elon Musk 給出的時間線是,2027 年底開始向公衆銷售 Optimus。

他還在今年 2 月的達沃斯論壇上說,Optimus 將成為「第一台馮·諾依曼機器」,能夠在任何可居住的行星上自行建設文明。

依然是馬斯克式的豪情壯志。

02

看起來很美

有一個細節值得放大。

Atlas 今年已經開始向現代汽車運送,並集成了 Google Gemini 的 AI 能力,還拿到了 CES 最佳機器人獎。它不只是一個展台上的展品,而是一個已經在真實環境中執行任務的系統。

馬斯克的 Optimus 呢?截至目前,它最廣為人知的「公開表演」,仍然停留在特斯拉自己拍攝的視頻裏,從未進行過一次無爭議的完全自主公開演示。

Samsung Securities 的分析師 Kang Hee-jin 注意到一個「值得注意的遺漏」——在特斯拉最近的相關表態中,完全沒有提及工廠部署的具體時間表,儘管 Musk 之前做過承諾。

她的判斷是,「要麼完全自主比特斯拉預期的更遠,要麼人形機器人在近期內可能不適合工業使用」。

不是技術上做不到,而是商業化落地的節奏,遠比 PPT 裏的時間表更復雜。

當然,特斯拉陣營也有它的邏輯。

Optimus 的目標定價在 2 萬到 3 萬美元之間,走的是大衆化路線;Atlas 的企業級定價則在 130 萬美元以上,面向的是工業用戶。

馬斯克的 Optimus 瞄準的是更廣大的市場|圖片來源:BI

這不是兩款產品在爭同一個市場,而是兩種完全不同的商業哲學在押注不同的未來。

DS Investment & Securities 的分析師 TaeYong Choi 提供了一個更樂觀的框架——「即使特斯拉到 2030 年每年生產 1000 萬台人形機器人,也不足以滿足全球需求。市場需要一個大型第二名來填補空缺。」這個邏輯的潛台詞是,Atlas 和 Optimus 的競爭,並不一定是零和博弈。

但這個框架成立的前提,是兩家都能真正把機器人送上生產線。

03

馬斯克的願景和現實

MIT 機器人學家、Roomba 創始人 Rodney Brooks,把人形機器人作為通用助手的理念,稱為「純粹的幻想思維」。這話刺耳,但背後有紮實的技術邏輯。

人形機器人的困難,從來不在於「能不能站起來走路」——這個問題 Boston Dynamics 十年前就解決了。真正的難點在於「非結構化環境中的泛化能力」,也就是說,當機器人離開它被專門訓練過的場景,面對一個它從未見過的物品擺放方式、一個略微不同的地面坡度、一個突如其來的干擾,它是否還能完成任務。

這個問題,沒有任何一家公司今天給出了令人信服的答案。

現代汽車選擇的策略是「先窄後寬」——把 Atlas 部署在自己的汽車工廠裏,那是一個相對可控、可重複、可標準化的環境。在這個特定場景裏把機器人做到足夠好,再談擴展。

這個路徑穩健,但也意味着「通用」的夢想要推後很久。

特斯拉的方向則更激進——馬斯克想要的是一台真正的通用機器人,能進灶底1、能當保姆、能去火星建城市。

這個願景的商業價值毫無疑問是巨大的,但每一個宏大願景,都需要無數個平庸的執行步驟來支撐,而特斯拉在這件事上「長期承諾未兌現」的歷史記錄,讓投資者越來越難以給予足夠的耐心。

與此同時,特斯拉自己的基本面並不輕鬆。

中國市場的銷售數據顯示,Model 系列的零售銷量從 2024 年 1 月的近 4 萬台跌至 2026 年 1 月的不足 1.9 萬台,兩年跌幅超過 54%。為了維持市場份額,特斯拉已經連續兩次延長超低息孖展計劃。

核心業務承壓,給 Optimus 的資源和時間窗口,並不是無限供給的。

04

被忽視的第三股力量

所有關於 Atlas 和 Optimus 的討論,都有意無意地繞開了一個更大的變量——中國。

2025 年,全球出貨的人形機器人裏,有 90% 來自中國製造商,總量約 1.3 萬台,定價激進地壓在 1.5 萬美元以下。這個數字和規模,讓 Atlas 與 Optimus 之間的競爭,在某種程度上,顯得像是兩個高端選手,在爭論誰的西裝剪裁更好,而旁邊的工廠已經把量產款賣到了整個市場。

Atlas vs Optimus 的故事,可能從一開始就不是這場戰爭真正的主線。

當然,性能差距目前依然存在。

Unitree 宇樹科技的 H2 機器人|圖片來源:宇樹機器人

中國製造商在魯棒性、負載和在複雜場景下的自主能力上,和 Boston Dynamics 的積累仍有代差。但這個代差會持續多久,歷史已經給過我們足夠多的提示——中國製造業在電動汽車領域,用了不到十年完成了這種追趕,人形機器人沒有理由會更慢。

2028 年,如果一切按計劃推進,現代汽車的裝配線上會有 Atlas 在工作。那將是人形機器人產業化進程裏真正意義上的第一塊里程碑。

但那個時候,站在旁邊虎視眈眈的,未必只有 Optimus。