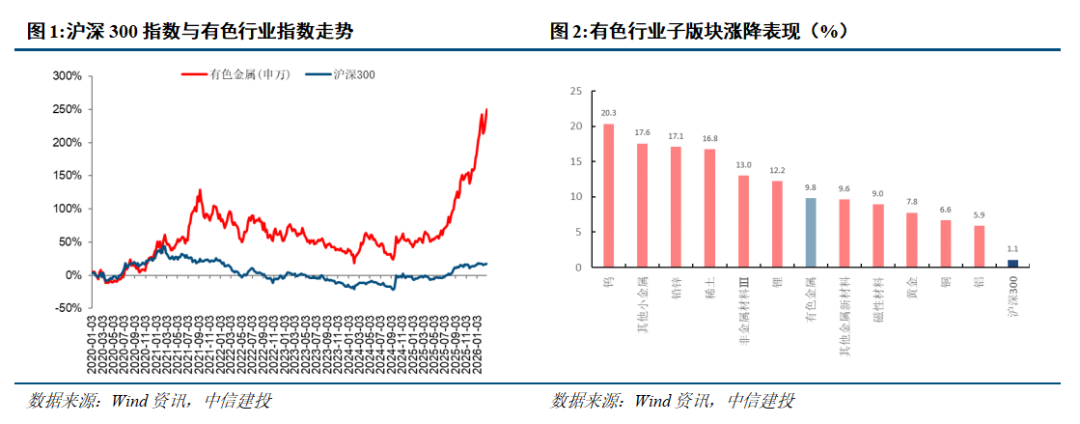

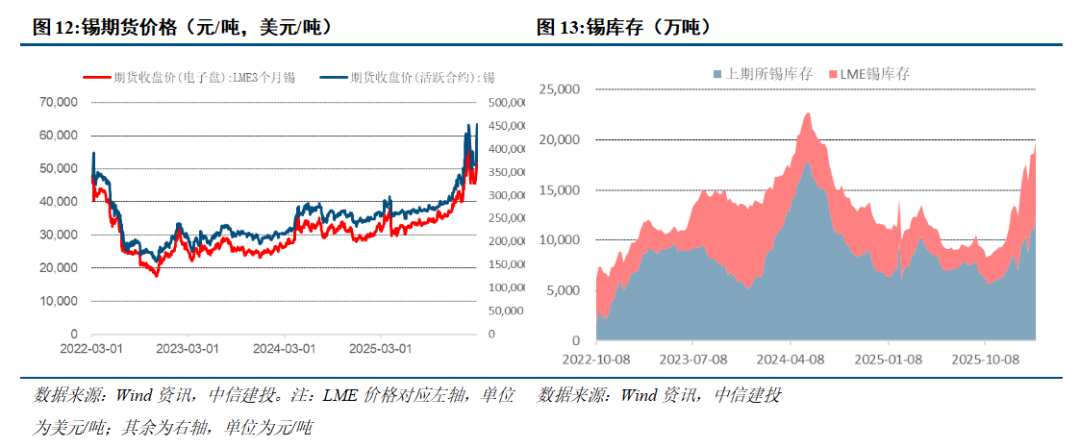

中信建投研報稱,春節收假之後,除了黃金、錫受地緣驅動明顯上漲以外,國內有色金屬均以震盪的方式等待下游消費的進一步指引。一方面,下游在正月十五之後陸續迴歸,庫存拐點將清晰;另一方面,美伊衝突爆發,避險情緒有望推動貴金屬價格繼續上行,而中東六國約700萬噸電解鋁,特別是伊朗近80萬噸電解鋁將面臨原料輸入和成品輸出的雙向威脅,而全球鋁庫存抗衝擊能力不強,鋁價趨於上漲。

全文如下

中信建投:美伊衝突爆發,驅動貴金屬與鋁向上

春節收假之後,除了黃金、錫受地緣驅動明顯上漲以外,國內有色金屬均以震盪的方式等待下游消費的進一步指引。一方面,下游在正月十五之後陸續迴歸,庫存拐點將清晰;另一方面,美伊衝突爆發,避險情緒有望推動貴金屬價格繼續上行,而中東六國約700萬噸電解鋁,特別是伊朗近80萬噸電解鋁將面臨原料輸入和成品輸出的雙向威脅,而全球鋁庫存抗衝擊能力不強,鋁價趨於上漲。

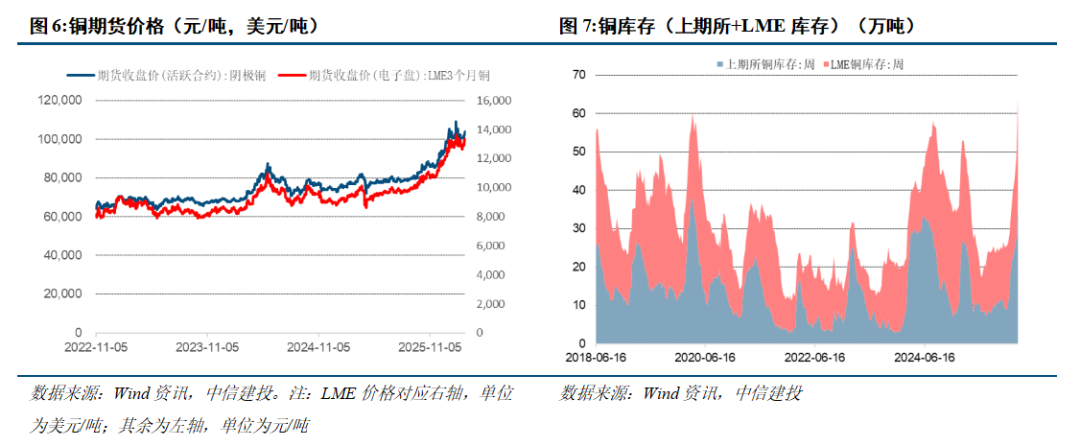

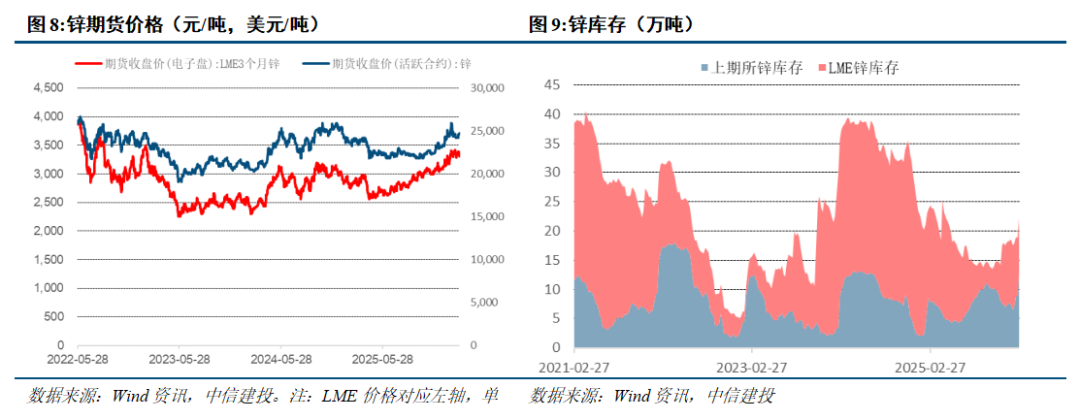

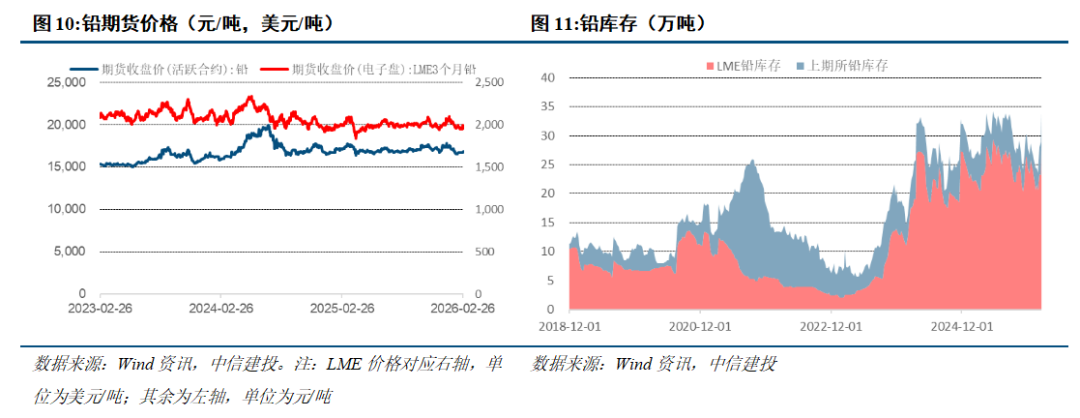

工業金屬:本周LME銅、鋁、鉛、鋅、錫價格變化為2.6%、1.3%、-0.3%、-2.2%、24.7%;工業金屬價格由「金融屬性」及「商品屬性」共同決定,從金融屬性來看,聯儲局已開啓降息周期;從商品屬性來看,全球銅鋁庫存均處於相對低位,中國經濟復甦可期,疊加新能源行業的拉動,銅鋁需求增長將有所好轉。

美伊衝突爆發,貴金屬與鋁直接受益

(1)美伊衝突爆發:2026年2月28日,以色列率先對伊朗發動「先發制人」打擊,隨後美國宣佈啓動「重大作戰行動」並跟進大規模空襲,標誌着美伊衝突從長期對峙升級為直接軍事對抗。北京時間2026年3月1日,新華社引伊朗媒體報道,伊朗最高領袖哈梅內伊遇害。央視新聞消息,伊朗宣佈自1日起開始為期40天的國家哀悼。

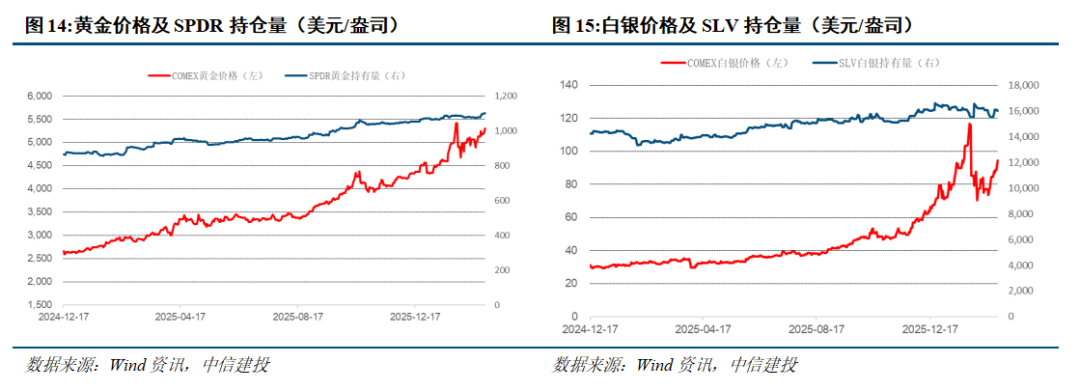

(2)避險需求推動貴金屬價格向上。春節期間,特朗普關稅再起波瀾,美國經濟有「滯漲」跡象,推動金價脫離5000美元/盎司向上。伊朗緊張局勢升級,地緣衝突推升避險需求,進一步推動金價上行。購金方面,世界黃金協會最新報告指出,2026年1月份全球實物黃金ETF流入達187億美元,創下單月曆史最高紀錄; 2025年央行購買了略高於860噸黃金,低於2025年之前三年每年超過1000噸的驚人力度,但買入速度仍舊很高。中長期維度,全球高債務與財政約束加劇主權信用風險,地緣摩擦的不確定性及國際貨幣體系多元化趨勢的演繹均奠定貴金屬價格向好的基礎。

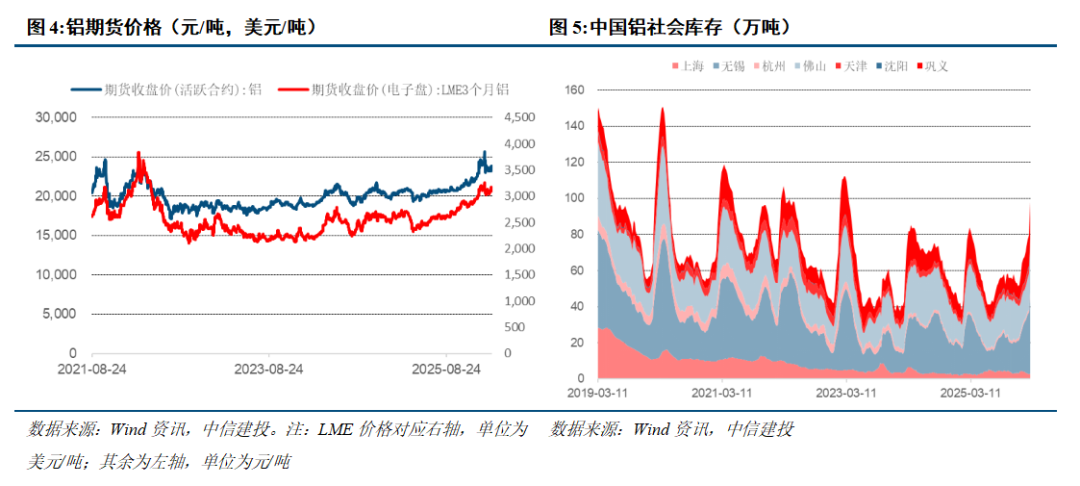

(3)伊朗電解鋁生產和運輸或受威脅。阿拉丁(ALD)數據顯示,伊朗擁有約80萬電解鋁建成產能,但其實際年產量僅為63萬噸左右,制約其生產的兩大核心問題是電力短缺和原材料對外依存。伊朗本國氧化鋁年產能僅約25萬噸,超過100萬噸的氧化鋁缺口,依賴從南亞等地區進口彌補。消費方面,伊朗國內下游鋁加工消化鋁錠約30萬噸,另外30萬噸用於出口換匯。此外,中東六國建成電解鋁產能超過700萬噸,其中伊朗80.4萬噸、沙特90萬噸、阿聯酋269萬噸和巴林160萬噸。六國氧化鋁總產能僅455萬噸,缺口約900萬噸依賴進口。美伊衝突升級對鋁的潛在影響或體現為伊朗減產到中東六國穩定生產受威脅,主要是海上運輸通道若遭封鎖,氧化鋁進不去,電解鋁出不來,勢必會造成全球鋁供應的缺失。全球電解鋁最新庫存為162萬噸,抗供應衝擊的能力較弱,美伊衝突將對鋁價構成上行驅動。

1、全球經濟大幅度衰退,消費斷崖式萎縮。世界銀行在最新發布的《全球經濟展望》中將2025年全球經濟增長預期從今年1月份的2.7%下調至2.3%,近70%經濟體的增速被下調。世界銀行表示,全球經濟增長正因貿易壁壘和不確定的全球政策環境而放緩。與6個月前經濟看起來會實現「軟着陸」相比,目前全球經濟正再次陷入動盪。如果不迅速更正航向,生活水平可能會深受傷害。全球經濟數據已經出現下降趨勢,若陷入深度衰退對有色金屬的消費衝擊是巨大的。

2、美國通脹失控,聯儲局貨幣收緊超預期,強勢美元壓制權益資產價格。美國無法有效控制通脹,持續加息。聯儲局已經進行了大幅度的連續加息,但是服務類特別是租金、工資都顯得有粘性制約了通脹的回落。聯儲局若維持高強度加息,對以美元計價的有色金屬是不利的。

3、國內新能源板塊消費增速不及預期,地產板塊消費持續低迷。儘管地產銷售端的政策已經不同程度放開,但是居民購買意願不足,地產企業的債務風險化解進展不順利。若銷售持續未有改善,後期地產竣工端會面臨失速風險,對國內部分有色金屬消費不利。

(文章來源:人民財訊)