導語:「未來不管哪家AI公司贏,都得來我這裏付電費。」

當比特小鹿宣佈清空所有比特幣庫存時,市場聽到的,不僅是一家礦企的資產騰挪,更像是一聲舊時代落幕的鐘響。

這不是一次簡單的拋售,而是一次價值數億美元的「戰略清倉」。

創始人吳忌寒,這位礦圈教父級人物,正用最決絕的方式,將整個公司的命運,從比特幣的賭桌,推向了AI算力的新牌局。

清倉比特幣:一場蓄謀已久的「叛逃」

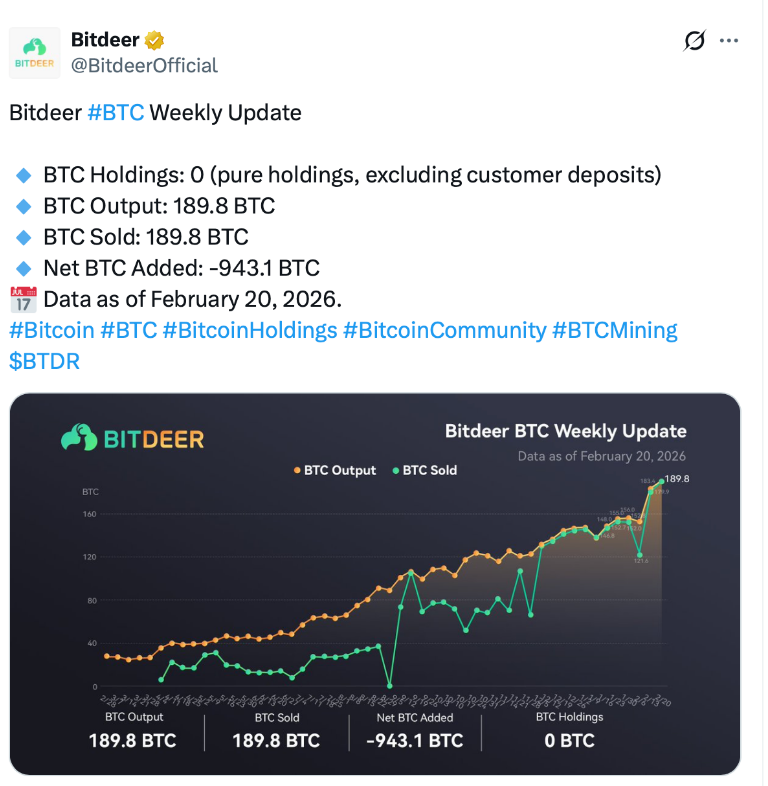

微軟雅黑">「比特幣餘額:0。」 短短一行字,在圈內激起的震動不亞於一次算力地震。

要知道,在礦圈,「囤幣」是信仰,更是向市場展示信心的背書。

同行如MARA、Riot,誰不是手握數萬枚比特幣,作為壓艙石?

比特小鹿卻選擇了清零。

官方說法是「為購買地皮提供流動性」。這話沒錯,但只說了一半。

更深層的信號是:吳忌寒判斷,未來十年更大的套利機會,不在比特幣的價格波動裏,而在AI算力需求的確定性增長中。

挖礦的本質是什麼?是時間套利。

用今天的電費和機器成本,去賭明天比特幣的價格。

這套邏輯,吳忌寒玩了十幾年,現在他要換一個賭注。

他把目標,從虛無縹緲的幣價,錨定在了AI時代最硬的通貨——持續膨脹的算力需求上。

13億美金債務:

買一張通往未來的車票

轉型的代價是驚人的。

截至2026年初,比特小鹿賬面上的債務本金,已經滾到了13億美元。

錢去哪了?全球買地,鎖定電力。

看看他們的家底:全球電力管道總規模3002兆瓦。

這是什麼概念?微軟、谷歌一個超大型數據中心,也就100-300兆瓦。

比特小鹿手裏握着的,相當於10到30個谷歌數據中心的電力需求。

地、電、機房,在AI行業被稱為「難複製的資產」。

吳忌寒用十年礦場運營,不知不覺攢下了這副好牌。

更狠的是,他不僅在攢資產,還在造「鏟子」。

旗下自研的SEAL礦機芯片,能效比已衝進全球第一梯隊,毛利率超過40%。

這熟悉的手法——從買鏟子到自己造鏟子,正是當年他在比特大陸成功登頂的路徑復刻。

他借鉅債,不是為了炒幣,而是為了買下一個生態位:未來不管哪家AI公司贏,都得來我這裏付電費。

雙重賭局:賭市場信心,更賭時間窗口

13億債務,聽起來嚇人。

但細看結構,你會發現這是一場精心設計的「時間遊戲」。

債務主體是可轉債,到期日分別設在了2029、2031、2032年。

設計者的意圖很明顯:用時間換空間。

第一批債到期時,公司在挪威和俄亥俄的核心AI數據中心,理論上應該已經跑起來了;

第二批到期時,AI業務該有像樣的收入了;

第三批到期,市場早該看清這家公司到底是礦企還是AI基建商。

這給了吳忌寒喘息之機,但華爾街的耐心是有限的。

市場的態度很直白:故事好聽,但我要看到真金白銀的收入。

壓力,全都轉化成了對「時間」的極致追逐。吳忌寒必須在債務到期前,讓AI業務跑通,跑贏。

最大的雷:竟是一家鋼鐵廠?

戲劇性的是,目前轉型路上最大的「攔路虎」,不是債務,不是技術,而是一家美國鋼鐵廠。

比特小鹿在俄亥俄州克萊靈頓的核心項目(570兆瓦),被同園區的鋼鐵製造商American Heavy Plate Solutions告上了法庭。

對方認為建數據中心會干擾其生產,要求法院發布永久禁令。

這個項目,佔了公司全部在建電力管道的42%。它要是卡住,整個轉型時間表就得推倒重來。

你看,百億規模的豪賭,有時勝負手就係於這些看似不起眼的細節上。

與此同時,挖礦的老本行也在拖後腿。

比特幣挖礦難度飆升,同樣的電,挖出的幣越來越少,毛利率持續下滑。

一條腿要奮力邁向前方,另一條腿卻在慢慢陷入泥潭。這就是比特小鹿眼下最真實的處境。

終局猜想:從「賭徒」到「收租人」

清空比特幣,在某種意義上,是吳忌寒與過去身份的徹底切割。

他不再滿足於做一個周期性行業的「賭徒」,他要成為AI時代基礎設施的「收租人」。

這個商業模式的進化路徑,其實有跡可循。

亞馬遜早年也沒押注哪家網站會火,它只是把服務器租給所有人;電信公司不在乎你電話裏聊什麼,只管收通話費。

從賣產品,到賣服務,再到收「過路費」,這是產業價值鏈上最穩固的位置。

吳忌寒砸下13億美金,就是想買下AI算力賽道的這個「收費站」。

成功了,比特小鹿將從一家周期性強烈的礦企,蛻變為擁有穩定現金流的AI基建巨頭,估值邏輯徹底重構。

失敗了,鉅額的債務和停滯的項目,足以將公司拖入深淵。

這場豪賭沒有中間地帶。

吳忌寒用清空比特幣的決絕,告訴世界:他已All in。

現在,時鐘已經撥響。

他能否在2029年第一筆債務到期之前,讓AI的營收追上債務滾動的速度?

我們都在等一個答案。

#比特幣 #AI #電力 #能源