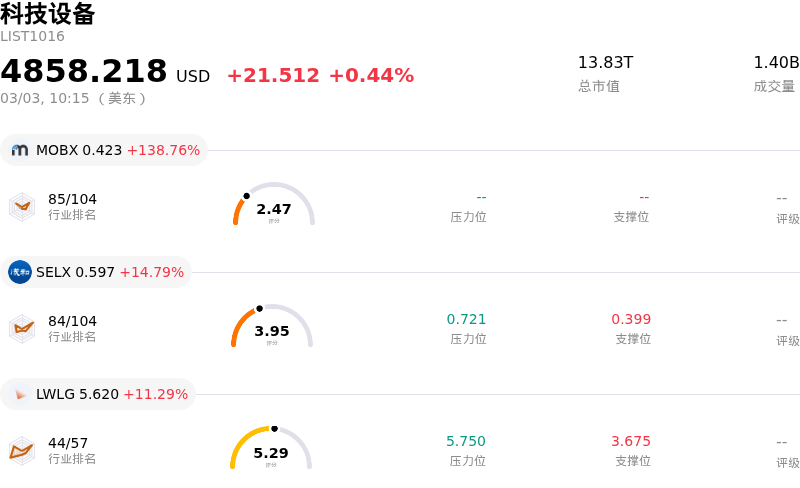

阿斯麥 (ASML) 盤中下跌5.34%, 所屬行業科技設備上漲0.44% ,公司漲幅跑輸行業漲幅,行業漲幅前三股票 MOBIX LABS, INC. (MOBX) 上漲 138.76%;Semilux International Ltd (SELX) 上漲 14.79%;Lightwave Logic Inc (LWLG) 上漲 11.29%。

ASML日內股價走低,反映出其戰略進展與宏觀市場動態之間複雜的相互作用。該公司近期公布了將其芯片製造設備產品組合大幅擴展至人工智能芯片先進封裝領域的計劃,此舉旨在蓬勃發展的AI市場中佔據更大份額。這一戰略舉措包括利用其專業技術並在內部運營中部署人工智能,以提升工具性能和生產速度,同時研發旨在實現多個專用芯片互連的設備。此類公告通常被視為正面信號,強化了ASML的長期增長前景及其作為極紫外(EUV)光刻系統唯一供應商的關鍵地位。此外,公司繼續執行其股票回購計劃,這通常釋放出管理層信心信號並有助於支撐股東價值。

然而,近期的價格變動表明,即便在公司利好消息頻傳的背景下,部分投資者仍可能在進行獲利了結,或將資金從估值較高的半導體資產中撤出並重新配置。進軍先進封裝領域雖前景廣闊,但也帶來了新的執行風險,不僅需要鉅額研發投入,還可能面臨現有客戶的競爭或阻力。此外,持續的地緣政治擔憂,尤其是影響對華銷售的出口管制,繼續給近期前景蒙上陰影。ASML預計,受此類限制影響,2026年來自中國客戶的需求將會有所下降,這依然是影響投資者情緒和潛在盈利預測的重要變量。儘管分析師的整體共識依然積極,但這些多重因素共同導致了觀察到的市場敏感性及日內價格調整。

阿斯麥 (ASML) 技術面來看,MACD(12,26,9)數值[47.19],處於中性狀態,RSI數值51.82處於中性狀態,Williams%R數值-75.20處於超賣狀態,注意關注。

阿斯麥 (ASML) 處於科技設備行業,最新年度營業收入36.83B,處於行業7,淨利潤10.83B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為BUY。目標價預測平均價為1358.60,最高價為1868.00,最低價為935.00。

公司特定風險:

- 分析師對2026年涉華業務營收預期下降表示近期擔憂,其原因是受到出口管制以及2025年強勁出貨後需求整體正常化的影響,這些因素共同導致了近期股價的回調。

- 近期一份分析師下調評級的報告指出,2026年的業務前景不甚樂觀,預計當年EUV設備出貨量將出現下滑,同時由於對TSMC的高度客戶集中,潛在的波動性也將有所增加。

- 看跌的分析師評論強調了股票可能存在估值過高的問題,並指出管理層言論暗示2026年銷售增長可能停滯的風險,出口管制和宏觀環境將使其進一步承壓。

- 機構分析師正指出ASML在向先進封裝領域擴張時可能面臨的戰略和競爭摩擦,擔憂這可能與主要客戶產生衝突,或分散其對核心EUV業務的注意力,從而增加執行風險。

原文鏈接