日前,據中國證監會官網,先聲再明醫藥股份有限公司(下稱「先聲再明」)被要求補充說明歷次增資及股權轉讓、是否存在股份代持情形、經營範圍及實際業務相關情況等。

招股書介紹,先聲再明為一家處於全球藥物創新前沿的生物製藥企業,聚焦於腫瘤創新藥物的研究、開發與商業化。根據灼識諮詢報告,2025年公司完成三項對外許可交易,按腫瘤資產交易數量及交易總值計,公司在中國生物製藥公司中分別位居第一及第四位。

為先聲藥業腫瘤藥子公司

股權變動被要求補充說明

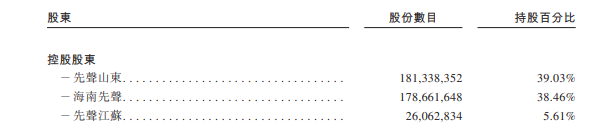

據悉,先聲再明是先聲藥業(02096.HK)旗下聚焦腫瘤創新藥的子公司。2024年2月2日,公司改制為股份有限公司,先聲山東及海南先聲為公司的發起人。公司的註冊資本變為3.6億元,分為3.6億股每股面值人民幣1.00元的已發行股份。

2024年3月1日,公司的註冊資本增加至3.86億元。所有該等增加的註冊股本由先聲藥業的全資附屬公司先聲江蘇認購,以換取先聲江蘇持有的南京再明醫藥100%股權權益,截至2023年11月30日,經獨立專業估值師評估,該股權估值為9.65億元。

完成後,南京再明醫藥成為公司的全資附屬公司,先聲藥業通過先聲山東、海南先聲及先聲江蘇分別間接全資擁有公司的46.97%、46.28%及6.75%。目前,先聲藥業間接持有先聲再明83.10%已發行股本;分拆上市完成後,先聲藥業仍將持有其超過50%權益。

證監會要求,說明公司歷次增資及股權轉讓價格、定價依據,是否實繳出資,是否存在未履行出資義務、抽逃出資、出資方式存在瑕疵的情形,並就歷次股權變動是否合法合規出具明確結論性意見;公司歷史沿革中是否存在股份代持情形。

此外,按照《監管規則適用指引——境外發行上市類第2號》的要求,說明控股股東主營業務與公司主營業務的關係。本次擬參與「全流通」股東所持股份是否存在被質押、凍結或其他權利瑕疵的情形。

遞表前實施股份激勵計劃

合法合規等情況受關切

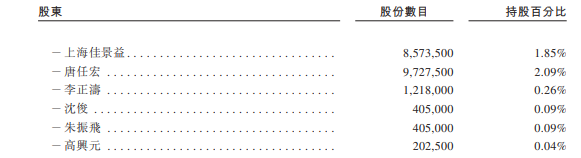

招股書披露,為吸引、挽留、激勵本集團核心人才並與其建立長期連續,公司於2024年3月15日採納股份激勵計劃,並於2025年12月30日修訂。截至最後實際可行日期,公司已根據股份激勵計劃向共計88名合資格參與者授出相當於合共2053.15萬股相關股份的股份獎勵,約佔已發行股本總額的約4.42%。

截至最後實際可行日期,1195.8萬股股份由唐任宏、李正濤、沈俊、朱振飛及高興元直接持有,該等股份乃與以本公司直接股權形式授予彼等的股份獎勵相關並享有表決權及經濟利益。

同時,857.35萬股股份由上海佳景益直接持有,該等股份乃與以上海佳景益合夥權益形式授予若干合資格參與者的股份獎勵相關並僅享有經濟利益。上海佳景益所持股份附帶的表決權,應由唐任宏博士以普通合夥人身份行使。

證監會要求,就已實施的員工持股計劃、股權激勵計劃是否合法合規、是否存在利益輸送出具明確結論性意見。

營收波動顯著

淨利連續虧損

業績方面,2023年至2024年及2025年前9月(下稱「報告期」),公司營收分別為15.22億元、12.96億元和12.38億元,淨虧損分別為3.36億元、5.06億元和3.03億元,共計虧損11.45億元。

其中。公司2024年營收大幅下滑,儘管2025年前9月營收按年回升33%,但仍未能擺脫虧損。毛利率由2023年的72.4%降至2025年前9月的68.1%,主要因納入醫保後終端降價及成本上升。

先聲再明解釋稱,持續虧損主要原因是其鉅額研發成本以及銷售及分銷開支。報告期內,公司的研發成本分別為8.31億元、7.08億元及5.12億元;同期銷售及分銷開支分別為6.26億元、6.29億元及5.32億元。

其中,2024年研發支出7.08億元,佔營收比例為55%;銷售費用6.29億元,佔營收比例為48%,費用率高於行業平均。

記者注意到,公司收入高度依賴五種商業化創新產品的銷售及商業化,即恩度®、科賽拉®、恩立妥®、恩維達®及恩澤舒®。該等五款商業化創新藥物所產生收入報告期內持續佔據其總收入的90%以上。

證監會要求補充,公司及下屬公司經營範圍及實際業務是否涉及《外商投資准入特別管理措施(負面清單)》(2024年版)中人體幹細胞、基因診斷與治療技術開發和應用,並提供明確依據。

(文章來源:深圳商報·讀創)