近期,國泰君安國際發布研報,首次覆蓋雲知聲(9678.HK),給予公司「買入」評級並設定目標價408港元。截至2月27日,公司股價為326.8港元,這意味着股價存在約24.85%的上漲空間,後續市值表現值得期待。

完整閱讀整份研報後發現,上述評級與定價是國泰君安國際基於對公司未來三年財務數據的嚴謹推演,考量了營收高增長、成本效率優化、盈利質量改善、大模型價值兌現等核心因素。

因此,該研報在呈現雲知聲成長潛力和長期價值的同時,也將進一步向資本市場注入投資信心。

研報預測:營收CAGR達47.3%,經營指標全面改善

這份研報首先值得關注的是,雲知聲在營收端將保持高增長。

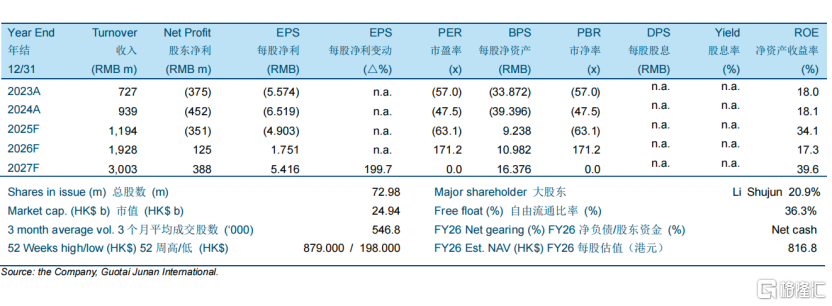

2024年,公司營收首次突破9億元,而根據國泰君安國際預測,公司2025F-2027F營收將處於快速上行通道,營收分別為11.94億元、19.28億元、30.03億元,按年增速分別約為27.16%、61.47%、55.76%。

研報指出,2024-2027F公司營收CAGR高達47.3%,這離不開醫療健康AI賽道高速增長的背景下,公司產品和解決方案在醫療等細分場景的落地成為營收重要增長極,規模效應逐步顯現。

二是毛利率持續提升,2024-2027F毛利率從38.8%升至45.0%。從成本角度來看,這離不開硬件成本佔比持續下降,且公司業務和技術成熟帶來持續的規模經濟,同時第三方服務費等邊際成本逐步降低。

三是費用端的效率優化,公司2025F-2027F銷售費用率將從6.8%降至5.0%,研發費用率從33.0%逐步降至20.0%,2025F-2027F研發支出將分別為3.939億元、4.929億元和6.007億元。

此外,研報中還提到技術落地帶來的盈利結構優化,隨着MaaS(模型及服務)能力持續演進,公司高附加值的醫療健康AI解決方案佔比提升,產品溢價能力增強,同時UniGPT大模型複用性顯著提升,帶來研發投入的邊際效益持續提高。

基於上述假設,國泰君安國際預測雲知聲2025-2027年股東淨利潤分別為-3.514億元、1.255億元和3.882億元,對應-29.6%、6.6%和13.0%的淨利率。

紮實基本面,支撐盈利持續改善

實際上,雲知聲營收高增長和盈利改善的路徑,已具備紮實的基本面支撐。公司作為深耕中國日常生活和醫療健康場景的AI解決方案提供商,2024年在兩大細分市場分別排名第三和第四,在行業中佔據領先地位。

公司研發團隊佔比達69.4%,構建的全棧自研架構成效顯著,已打通「硬件-算力-大模型-應用」全鏈路技術體系。

具體在技術底座方面,公司構建了涵蓋通用大語言模型、多模態及垂直行業模型的「山海」矩陣。其中,「山海·知醫5.0」在權威醫療評測MedBench 4.0中斬獲大語言模型、多模態模型和智能體評測三項第一;「山海·知音2.0」實現了超30種中文方言及14種國際語言的高精度識別,並率先達成自然流暢的全雙工交互。

近期,公司發布了首個工業級文檔智能基礎大模型U1-OCR,相比於傳統OCR 1.0以及OCR 2.0,該模型開啓了OCR 3.0 時代——在理解版面的基礎上,進一步洞察文檔深層語義,實現自動分類與業務級信息抽取,實現了從「識別文字」到「理解文檔」的跨越。公開信息顯示,U1-OCR在多項權威測試中均獲業界SOTA(國際頂尖水平)表現,核心競爭力顯著。

進一步來看,在場景落地方面,以醫療場景為例,基於山海·知醫大模型,雲知聲形成了覆蓋智能病歷、質量監管、醫保管理、患者服務等場景的解決方案矩陣。截至目前,公司智慧醫療解決方案已在全國近400家醫院部署,700餘家醫院進入測試階段,客戶包括北京協和醫院、北京友誼醫院、東南大學附屬中大醫院等數百家國內頂級三甲醫院。

根據雲知聲近期公告,2025年公司大模型相關業務收入預計達到6.0億元至6.2億元,按年激增1057%至1095%,佔整體收入比重提升至48%至53%。

整體而言,雲知聲受益於技術創新和場景落地雙重驅動,成長動能將保持強勁。展望後市,公司大模型的商業化落地將拓展更多客戶羣體,除了深耕醫療等優勢領域之外,公司依託技術積澱,延伸至多元智慧場景,還將進一步滲透長尾客戶、打開成長邊界。這無疑強化了雲知聲未來營收增長的可持續性,為盈利質量提升帶來了充足的想象空間。

橫向對比同業,估值尚未充分定價

在估值方面,基於DCF估值方法,國泰君安國際給出408港元目標價,對應2026年14倍EV/Sales估值。

橫向對比同業,雲知聲的估值顯著低於智譜、Minimax兩家公司。雲知聲的市銷率(PS)水平為20.35,而智譜、Minimax的市銷率分別為487.35、477.33。相較之下,雲知聲形成了明顯的估值窪地,估值定價未充分反映公司的行業地位與成長潛力。

考慮到公司大模型業務收入已實現快速增長,基於廣泛的產品矩陣和場景落地,預測公司2024-2027F高達47.3%的營收復合增速具備較強確定性。基於基本面的邏輯清晰且堅實,可以預見公司未來估值仍具備較強的向上彈性。

總結:

綜上,雲知聲的投資價值核心錨定「營收高增+盈利改善+大模型價值兌現」,國泰君安國際的財務預測與估值定價,既基於紮實的財務數據推演,又貼合公司大模型技術突破與商業化落地的實際進展,具備較強的合理性。

近期大模型業務的爆發式增長,不僅為營收高增長提供了核心支撐,更推動研發效率提升與產品結構優化,加速盈利質量改善;而多項大模型產品的技術領先性與場景落地能力,進一步強化了公司的競爭壁壘。

當前14.0倍2026F EV/Sales的估值具備安全邊際,而大模型業務的持續兌現能力與新場景拓展進度,將成為後續股價表現的核心催化劑,雲知聲後續價值釋放值得關注。