01 黃金因何成為一種戰略性資產

黃金作為一種戰略性長期投資資產,以及多元化投資組合中的主流配置資產,發揮着關鍵的作用。隨着時間的推移,投資者通過維持長期的黃金配置並在經濟不確定時期充分利用黃金的避險作用,而認識到了黃金的真正價值。

黃金是一種高流動性資產,不作為任何人的負債,不存在信用風險,且具有稀缺性,在歷史上一直保持着較高的自身價值。同時,黃金還受益於多種需求來源:可用於投資、儲備資產、金飾和科技產品製造。這些屬性意味着黃金可以在以下三個關鍵領域增強投資組合的表現:

· 帶來長期回報(p.4)

· 優化風險分散能力(p.7)

· 提供流動性(p.9)

以上因素,讓黃金成為股票和債券的補充資產,以及備受廣大基礎投資組合青睞的多元化資源配置選擇。

此外,將環境、社會和治理(ESG)目標進一步納入投資戰略將具有重要意義,我們相信黃金可以在支持ESG目標實現方面發揮作用。來自成熟投資渠道的黃金,應被視為一種資產 ——它是通過符合ESG高標準的供應鏈來負責任地開採並交付的。同時,黃金在幫助投資者減少氣候相關的風險方面也發揮着潛在作用。

02 黃金的關鍵屬性

長期回報來源

長期以來,投資者一直將黃金視作不穩定時期的一種有益資產。但從歷史上來看,無論經濟繁榮還是蕭條,黃金都可以帶來長期正向回報。黃金多樣化的需求來源使其具備獨特的韌性,並擁有在各種市場條件下提供穩定回報的潛力(圖1)。一方面,黃金往往作為長期保護和增加財富的投資手段,但另一方面,通過金飾和科技用金需求,它又是一種消費品。在經濟不確定性時期,正是逆周期的投資需求推動了金價上漲;而在經濟擴張時期,順周期的消費需求又支撐了黃金的表現。

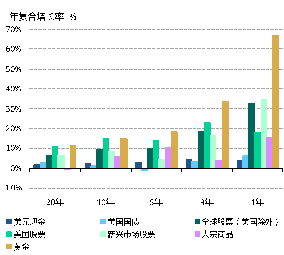

回顧過去半個多世紀,自1971年美國金本位制崩潰以來,以美元計價的金價每年上漲9%。自2002年上海黃金交易所成立以來,國內以人民幣計價的黃金價格年均漲幅超11%。在此期間,黃金的長期回報與股票相當,高於債券。過去1年、3年、5年、10年和20年當中,黃金也跑贏了許多其他主要資產類別(圖表1)。

黃金錶現如此出色絕非偶然。我們的研究表明,長期來看金價主要受經濟因素驅動,同時受到金融因素的平衡。我們將這一分析框架稱為黃金長期預期收益率(GLTER)。

GLTER 的穩健框架以地上黃金存量的構成及其驅動因素為基礎。該模型表明,黃金的長期回報與全球 GDP 的增長高度一致,因此顯著高於通脹水平。這也意味着,除其早已廣受認可的風險對沖功能之外,黃金還應被視為能對長期投資組合回報作出積極貢獻的一類資產。

圖表1:儘管風險資產表現強勁,但黃金在過去1年、3年、5年、10年和20年均表現良好

過去1、3、5、10和20年間各類資產的年化回報*

來源:彭博社,ICE基準管理機構,世界黃金協會

來源:彭博社,ICE基準管理機構,世界黃金協會*2005年12月31日至2025年12月31日期間的回報。所用指數包括:美國現金即ICE 美國3 個月期國債指數;美國國債即彭博美國國債指數;美國股票、全球股票(美國除外)和新興市場股票,即分別為 MSCI美國指數、 MSCI 全球(美國除外)總回報指數和MSCI新興市場總回報指數;大宗商品即彭博大宗商品總收益指數;黃金即LBMA午盤金價(現貨)。

自 1971 年以來,以美元計價的黃金年複合增長率約為 9%

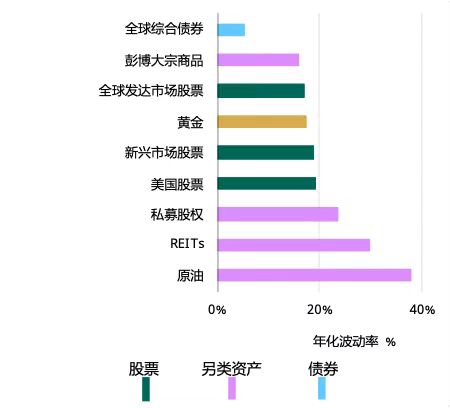

此外,黃金需求來源的多樣性使得其波動性低於某些股票指數、大宗商品或另類資產(圖表2)。

圖表2:因其規模、流動性及其需求來源的多樣性,黃金的波動性低於許多股票指數、另類資產和大宗商品

自2005年以來不同主流資產的日均波動率*

*年化波動率根據2005年12月31日至2025年12月31日期間以美元計價的日回報計算得出。所用指數包括:彭博全球綜合債券指數;彭博大宗商品指數;MSCI每日全球總指數;LBMA午盤金價;MSCI每日新興市場總指數;MSCI美國指數;標普上市私募股權指數;富時Nareit股票REITs指數(美元);彭博WTI原油指數。

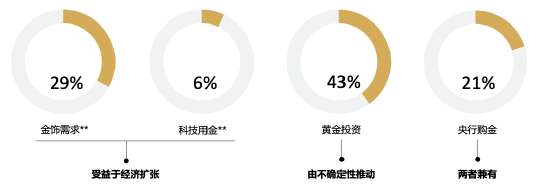

圖1:黃金需求來源

年均淨需求 = 3,181噸* (約3,510億美元)

來源:ICE基準管理機構,金屬聚焦公司,世界黃金協會

來源:ICE基準管理機構,金屬聚焦公司,世界黃金協會*基於截至2025年四季度的十年間年均黃金淨需求數值。需求包括:除去回收量後的金飾與科技用金需求,以及金條、金幣、黃金ETF和央行需求,歷來以淨需求計算。由於數據限制和可得性因素,不包含場外交易需求。 受四捨五入影響,合計比例可能不等於 100%。美元價值按 2025 年LBMA午盤金價的年度均價3,431.5 美元/盎司計算。

**淨金飾和科技用金需求假設每年回收金中的90%來自於金飾,10%來自於科技用金板塊。

跑贏通貨膨脹,抗擊通貨緊縮

長期以來,黃金一直被視為對沖通脹的工具,數據也證實了這一點:自1971年以來,黃金已超過美國和世界消費者價格指數(CPI)。

我們的研究還表明,通縮時期黃金通常表現優異。這些時期的特點是利率低、消費和投資減少,財務壓力增大 ——上述因素都會提振黃金投資需求。

價值儲存手段

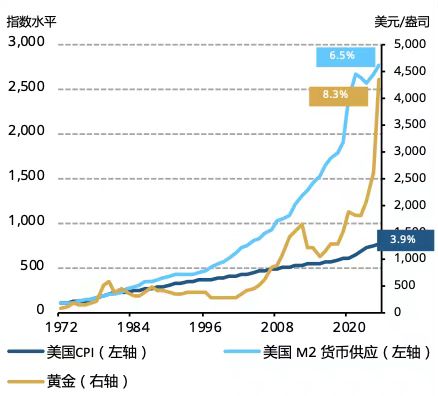

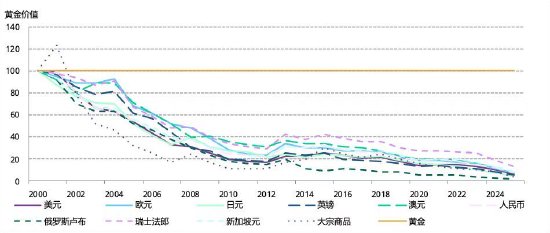

歷史上,主要貨幣都曾與黃金掛鉤。隨着1971年美元與黃金脫鉤以及佈雷頓森林體系的最終瓦解,這種情況發生了改變。自那以來,除了少數例外情況,黃金錶現開始顯著優於所有主要貨幣。 雖然被津津樂道的是黃金在金本位制度剛結束時的突出表現,但是其在近期一段時間裏也能夠持續跑贏大多數主要貨幣(圖表4)。 這一強勁表現背後的一個關鍵因素在於,地上黃金存量隨時間增長緩慢,過去 25 年年均增速約為 1.7%。相比之下,同期貨幣供應量的增速則明顯更高,年均約為 7.3%。

法定貨幣可以無限數量印製以支持貨幣政策,全球金融危機(GFC)以及新冠疫情後的量化寬鬆措施就是例證。 在這些危機中,許多投資者轉向黃金,以對沖貨幣貶值,同時長期維持購買力。

事實上,快速增加的美國貨幣供應量以及低利率環境,為黃金的良好表現創造了有利條件(圖表5)。

圖表4:黃金價格緊跟了美國貨幣供應的擴張

美國M2貨幣供應增長,美國CPI以及金價*

來源:彭博社,ICE基準管理機構,世界黃金協會

來源:彭博社,ICE基準管理機構,世界黃金協會*截至2025年12月31日。美國CPI和美國M2貨幣供應使用1972年1月的數據進行構建,1972年1月份基準重定為100。金價基於以美元計價的LBMA午盤金價。

圖表3:相比黃金,主要貨幣和大宗商品的購買力顯著下降

貨幣和大宗商品相對於黃金的價值(2000年1月=100)*

來源:彭博社,ICE基準管理機構,世界黃金協會

來源:彭博社,ICE基準管理機構,世界黃金協會*截至2025年12月31日。自2000年以來「黃金」即LBMA午盤金價、「大宗商品」即彭博大宗商品指數與主要貨幣之間的相對價值。2000年1月的大宗商品和貨幣價值以盎司黃金為單位進行衡量,指數為100。

有效的風險分散工具

通常很難找到有效的風險分散工具。隨着市場不確定性的增強和波動率的上升,許多資產之間的相關性也越來越強,這在一定程度上是由風險追逐或風險規避型的投資決策造成的。因此,許多所謂的風險分散工具在投資者最需要的時候卻無法為投資組合提供保護。

此外,隨着近年通脹上升,債券與股票的正相關性增強,從而削弱了其傳統的平衡作用。

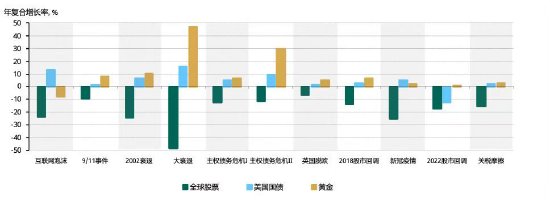

但黃金卻不同。黃金與股票和其他風險資產之間的負相關性會隨着這些資產的拋售而增加。全球金融危機就是一個很好的例子。股票和其他風險資產的價值大幅下跌,對沖基金、房地產和多數長期被視為投資組合風險分散器的大宗商品也是如此。相比之下,黃金價格則穩中有升,美元金價從2007年12月至2009年2月上漲了21%。在近期2020年和2025年的股市大幅回調中,黃金依然表現積極。

這種強勁表現並不令人意外。除了少數例外情況,黃金在系統性風險時期都是特別有效的風險分散工具,帶來正向回報的同時也減少了投資組合的整體損失(圖表7)。

圖表5:金價傾向於在系統性風險時期上漲

各危機期間的股票、債券及黃金錶現*

來源:彭博社,ICE基準管理機構,世界黃金協會

來源:彭博社,ICE基準管理機構,世界黃金協會*截至2025年12月31日。回報計算基於「全球股票」即富時全球指數、「美國國債」即彭博巴克萊美國國債指數以及「黃金」即LBMA午盤金價的美元回報。各事件日期: 互聯網泡沫:2000年3月至2001年3月;9/11事件:2001年9月11日;2002衰退:2002年3月至2002年7月;全球金融危機(GFC,即圖中「大衰退」):2007年10月至2009年2月; 主權債務危機I:2010年1月至2010年6月;主權債務危機II:2011年2月至2011年10月;英國脫歐:2016年6月23日至2016年6月27日;2018股市回調:2018年10月至2018年12月;2020股市回調:2020年1月31日至2020年3月31日;2022股市回調:2022年1月至2022年12月;關稅摩擦: 2025年2月18日 至2025年4月8日。

但黃金的相關性不僅適用於動盪時期的投資者,還可以在積極市場環境中與股票和其他風險資產產生正相關關係,使黃金成為一種全面有效的風險對沖工具(圖表8)。

這種益處源於黃金作為投資品和消費品的雙重屬性。正因如此,黃金的長期表現受到收入增長的支撐。我們的分析也證明了這一點:當股市強勢反彈時,其與黃金的相關性會增強;這一方面是由於財富擴張效應下黃金消費需求的上升,另一方面也由投資者對沖高通脹的投資需求所驅動。

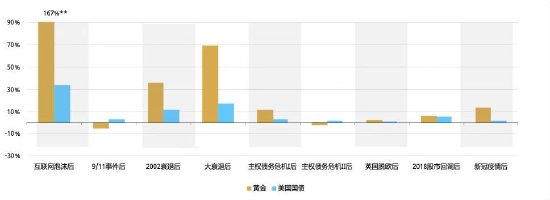

圖表6:在系統性拋售之後的市場復甦時期,金價表現同樣不俗

黃金與國債從市場低谷(底部)到市場復甦點(系統性拋售前的股市水平)的表現*

來源:彭博社,ICE基準管理機構,世界黃金協會

來源:彭博社,ICE基準管理機構,世界黃金協會*截至2025年12月31日。回報計算基於「美國國債」即彭博巴克萊美國國債指數以及「黃金」即LBMA午盤金價的美元回報。日期基於圖表7對應各事件的結束日期。互聯網泡沫後:2001年3月至2007年5月;9/11事件後:2001年9月至2001年11月;2002衰退後:2002年7月至2004年11月;GFC後(即圖中「大衰退後」):2009年2月至2013年1月;主權債務危機I後:2010年6月至2010年10月;主權債務危機II後:2011年10月至2012年2月;英國脫歐後:2016年6月至2016年7月;2018股市回調後:2018年12月至2019年6月;2020年回調後:2020年3月至2020年7月。

**由於互聯網泡沫與其他事件之間的極端差異以及出於閱讀方便考慮,該事件後復甦對應的條形被截斷。

兼具縱深和高流動性的黃金市場

黃金市場規模龐大,全球化程度高,流動性強。據我們估算,投資者和央行持有的實物黃金價值約合12.6萬億美元;另外,通過交易所或場外交易(OTC)市場交易的衍生品所持未平倉合約價值約為1.4萬億美元。

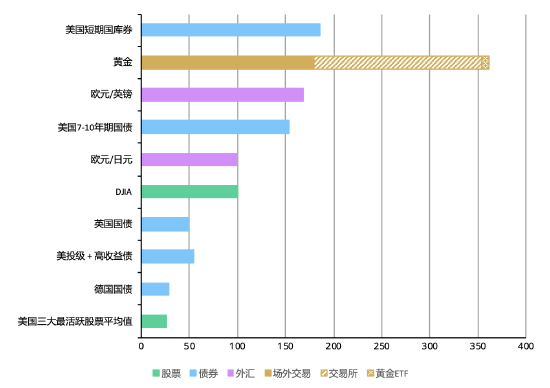

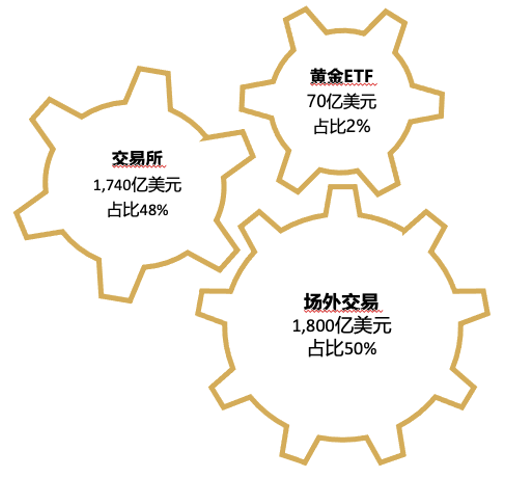

黃金市場的流動性也高於包括歐元/英鎊及道瓊斯工業平均指數在內的若干主要資產,而場外交易量則與美國短期國庫券(T-Bills)相當。2025年,黃金日均交易總量約為3,610億美元; 在此期間,場外現貨合約價值達1,800 億美元, 而全球各交易所的黃金期貨日均交易額為1,740億美元。由實物支持的黃金ETF(簡稱「黃金ETF」)提供了額外的流動性來源,全球黃金ETF基金的日均交易額達70億美元。

圖表7:黃金交易量超過其他許多主要金孖展產

過去1年的日均交易量(美元)*

來源:彭博社,國際清算銀行, 美國金融業監管局債券價格報告系統,德國聯邦金融監管局,納斯達克證券市場, 美國證券業與金融市場協會, 英國債券管理辦公室, 世界黃金協會

來源:彭博社,國際清算銀行, 美國金融業監管局債券價格報告系統,德國聯邦金融監管局,納斯達克證券市場, 美國證券業與金融市場協會, 英國債券管理辦公室, 世界黃金協會*基於2025年1月1日至2025年12月31日的預計日均交易量,因數據可得性,與2025年4月交易量相對應的外匯除外,以及與2024年數據相對應的英國國債和德國國債除外。

**黃金流動性數據包括場外交易估算數據、所發布的期貨交易所相關統計數據以及黃金支持交易所交易產品。

圖表10:黃金在各主要投資平台流動性俱佳

2025年各類產品的日均交易量*

來源:彭博社,紐約商品交易所、納斯達克證券市場,ICE基準管理機構,世界黃金協會

來源:彭博社,紐約商品交易所、納斯達克證券市場,ICE基準管理機構,世界黃金協會*2025年1月1日至2025年12月31日的日均交易量。黃金流動性數據包括場外交易估算數據、已發布的期貨交易所相關統計數據以及黃金支持的交易所交易產品。

關於黃金交易量構成及計算方式的詳細解析,可在Goldhub.com網站查閱。

黃金市場的規模和縱深使其能夠輕鬆容納大量買入並持有黃金的機構投資者。與許多金融市場形成鮮明對比的是,即使在承受較大金融壓力時,黃金的流動性也不會枯竭。重要的是,當投資組合中流動性較低的資產難以出售或出現定價偏差之時,黃金可以更好地幫助投資者償還債務。

03 黃金的ESG資格與貢獻

雖然從定義來看,黃金開採屬於採掘行業,但負責任的黃金開採者會遵循嚴格的框架要求,以減輕開採帶來的環境影響並降低風險。事實上,採金業的社會和經濟貢獻在其所屬社區和國家發揮着關鍵作用,並通過支付工資、帶動稅收、支持地方經濟發展、完善基礎設施、提供醫療保健和教育服務等方式實現ESG目標。根據我們最近對採金業的社會和經濟貢獻所做的評估,這一支出的大部分仍保留在金礦所在國家和社區的本地經濟當中。採金業還致力於推動聯合國可持續發展目標的實現。

黃金在為投資者減輕氣候風險方面也發揮着潛在作用。事實上,黃金產業不產生下游排放,這一點具有重要意義,持有黃金會降低投資組合的總體碳強度。同時,黃金價值鏈未來實現去碳化的積極前景對碳濃度分佈預測、「隱含溫度」以及投資組合氣候目標調整也產生積極影響。

我們的分析表明,在各種長期氣候情景下,黃金有可能比許多主流資產類別表現更好,特別是當氣候影響造成或加劇市場波動時,或者當我們經歷向淨零碳經濟的顛覆性轉變時。此外,黃金的價值基本不會受到碳價格上漲的負面影響,這也為投資者提供了一定程度的保護,使其免受加速向脫碳經濟轉型時所採取的相關政策影響。

04 潛在風險與挑戰

考慮到與任何投資相關的風險/回報權衡,重點在於不僅要辨別和了解潛在的投資機會,同時要了解關鍵風險。

無現金流:黃金廣為人知的缺點之一便是它無法提供任何定期收益,這一點不同於債券、房地產甚至某些公司股票等其他資產類別。但原因很簡單:黃金沒有信用風險,沒有還款承諾,也不承擔任何交易對手風險。這意味着投資者要想從黃金中獲利,必須要以金價上漲為前提。在這方面,黃金歷來表現良好。無論經濟狀況是好是壞,黃金都能帶來長期的正回報。同時,在不同的投資期限(3年、5年、10年和20年)內,黃金的表現優於許多其他主要資產類別。

這一現象絕非偶然:黃金的強勁表現是基本供求動態的副產品,這種動態將黃金天然的稀缺性與包括金飾、科技用金、投資和央行在內的多種需求來源結合在一起。

價格波動:黃金是絕佳的投資組合風險分散工具,並非因其較低的波動性,而在於其表現與股票和債券截然不同。雖然黃金的波動性要低於一些股票指數、大宗商品或另類資產,但在某些年份(如2010年),黃金漲幅曾接近30%,也出現過黃金跌幅近30%的情況(如2013年)。儘管在中期階段黃金有過落後於股票的表現,但總體而言,黃金與股票的相關性是非對稱的;換言之,股市下跌時黃金的良好表現比股市上漲時黃金的下跌要更加搶眼(圖標15)。

圖表8:黃金在中期表現上曾出現落後

五年滾動年化收益率*

來源:彭博社,ICE基準管理機構,世界黃金協會

來源:彭博社,ICE基準管理機構,世界黃金協會*截至2025年12月31日。 年化回報率基於自1994年1月以來的富時發達市場總回報指數的月度回報和LBMA午盤金價計算得出。

結論

過去20年來,全球社會對黃金的認知發生了巨大變化,這既反映了東方世界財富的增加,也體現出人們對黃金在全球機構投資組合中作用的理解日益加深。

黃金作為一種稀缺性強、流動性高且與其他資產相關性較低的資產,具有其獨特的屬性,從長期來看,黃金可以作為一種真正有效的風險分散工具。 作為一種投資和消費品,黃金自1971年以來的年化回報率,與股票相當,高於債券和大宗商品。

黃金作為傳統避險資產,在風險高企時期往往更能凸顯其價值。但同時,黃金作為投資品和消費品的雙重吸引力也意味着,即便在經濟向好時期黃金也能帶來正向回報。在政治與經濟不確定性持續存在,以及市場對股票和債券市場前景仍存擔憂的背景下,黃金的這一動態特徵有望延續。

關於世界黃金協會

我們是一家致力於推廣黃金作為重要戰略資產、由會員組成的機構。我們努力打造一個負責任且開放包容的全球黃金供應鏈。通過各類可靠嚴謹的研究、分析、評論和洞見,我們的專業團隊希望幫助公衆了解黃金的實際應用案例和其他應用的可能性。

我們正為促進行業進步而不懈努力。通過影響行業政策和原則標準的制定,我們希望為構建一個充滿活力、經久不衰、可持續發展的全球黃金市場貢獻自己的力量。

責任編輯:朱赫楠