3月4日,在持續多個月的暴跌行情中,美國軟件公司顯著加大了股票回購計劃的規模並且加快回購步伐,但一些機構投資者以及華爾街策略師們仍在不斷質疑回購驅動的短期反彈韌性,認為股票回購動能不足以阻止這一輪市場劇烈拋售,在經歷回購帶來的小幅且短期的反彈時期後可能繼續在「AI顛覆一切」的悲觀敘事論調之下邁向新一輪熊市周期。

與上年同期相比,該行業的回購公告所顯示的實際股票回購規模幾乎翻了兩番,然而這種能夠給投資者們帶來收益的經典模式已然無力匹敵「AI顛覆一切」敘事,投資者們迫切需要的是軟件公司拿出史無前例AI浪潮之下的強勁增長業績——這種業績增速需要證明前沿AI技術對於該軟件公司來說是創收利器,而非「盈利終結者」。

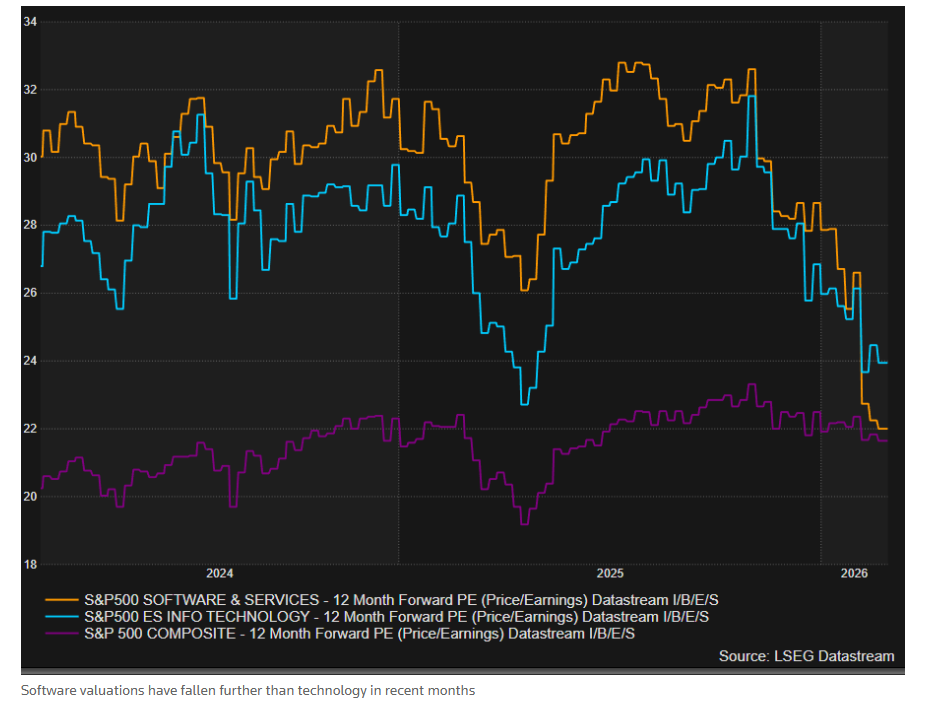

市場真正擔心的是AI會不會從根本上重寫軟件公司的競爭格局與長期盈利前景。標普500軟件指數自10月下旬以來已大幅下跌28%,多位機構投資者也直言,單憑回購規模是不夠的,市場需要看到的是「AI不會實質性傷害具體軟件公司業務」的證據,還要證明這種增長是由AI驅動的、可持續的、能轉化為營收和利潤的增長。

類似Paychex這樣遭遇市值大蒸發的SaaS公司,可能需要「連續幾個季度達到、甚至超過營收和盈利目標」,股價才更可能真正反彈。也就是說,眼下華爾街要的不是「回購託底」,而是業績驗證——AI對這家公司到底是創收工具,還是盈利侵蝕者。

重創軟件板塊的「AI顛覆一切」悲觀市場基調

不僅美股,全球股票市場的軟件板塊在「AI顛覆一切」的恐慌中自2月以來持續重挫,儘管美股軟件板塊回購規模激增,但投資者並不買賬,因為市場真正擔心的是長期基本面與商業模式會不會被AI徹底重塑。

自去年秋季以來,投資者們一直在拋售軟件股,並且這股拋售規模自2月「Anthropic風暴」以來愈發龐大。由於擔憂人工智能(AI)的發展軌跡將會顯著顛覆這個估值本就長期偏高的輕資產板塊的競爭格局,標普500軟件指數自10月下旬以來已經大幅下跌28%。

自今年1月以來,隨着有「OpenAI勁敵」稱號的人工智能領軍者者Anthropic發布一系列產品公告,加劇了市場擔憂情緒——AI技術的極速發展使得投資者難以評估軟件公司未來幾年的業務前景,導致這輪拋售進一步加速。

重創軟件股的「Anthropic風暴」仍在全球股票市場發酵,並且這股拋售加速蔓延到財富諮詢與管理以及房地產諮詢等等任何看起來將被AI徹底顛覆的傳統行業。「AI顛覆一切」的市場悲觀預期如同多米諾骨牌般衝擊各個行業板塊,從軟件、SaaS、PE到保險、財富管理、房地產與物業管理甚至物流板塊「輪流大跌」,AI可謂在過去兩到三周內可謂逐個傳統行業掃蕩,投資者們加速拋售那些潛在的「輸家」。

隨着一批批聚焦代理式工作流的革新式AI智能體重磅推出,其可能顛覆一個又一個傳統行業,並在更廣泛經濟中壓制定價能力。自今年以來,「AI超級大浪潮可能壓縮企業盈利、擾動就業並帶來通縮衝擊」的擔憂迅速外溢到軟件、私募信貸、地產服務和保險等多個傳統經濟板塊。

這一輪軟件股暴跌以及各板塊輪流上演暴跌的核心因素可謂是「AI顛覆一切」這一悲觀論調。而「AI顛覆一切」論調自2月以來可謂席捲全球金融市場,這種論調強勢崛起的時點在於Anthropic重磅推出的一系列AI工具/代理式AI智能體協作平台,引發全球股市SaaS訂閱軟件板塊以及股票市場廣義上的軟件板塊廣泛拋售大浪潮。令全球軟件股投資者恐慌的「Anthropic風暴」嚴格意義上始於2月早些時候,當時Anthropic為其Claude Cowork這一迅速風靡全球的代理式AI智能體發布了一款重磅法律插件。這款能夠極低技術門檻實現AI全自動化的合同審查超級工具,令湯森路透(Thomson Reuters)以及LexisNexis母公司RELX等公司的市值蒸發了數十億美元。

「Anthropic AI風暴」引領的這種拋售壓力在2月下旬至3月仍然持續加劇,Anthropic近期推出了Claude Code Security——一款AI驅動的網絡安全漏洞掃描器。該工具令包括CrowdStrike、Cloudflare和Okta在內的網絡安全企業在單個交易日內大幅下跌了8%至10%。隨後,在Anthropic表示其Claude Code工具能夠幫助企業們實現運行於IBM系統上的傳統編程語言在AI智能體驅動下實現極低門檻的自動化處理進程之後,美國老牌科技巨頭IBM遭遇了25年多以來最劇烈的單日股價跌幅。

回購根本擋不住AI恐慌情緒

根據ISI Markets旗下部門EPFR統計數據,自1月12日以來,在美國上市的軟件公司已批准並授權了705億美元的股票回購,幾乎是去年同期公告金額的足足四倍。CRM雲軟件巨頭Salesforce(CRM.US)宣佈將其現有股票回購計劃增加300億美元。ServiceNow(NOW.US)則在現有股票回購計劃剩餘14億美元的基礎上,額外批准了50億美元的回購,其中包括一項20億美元的加速回購計劃。

在同一時期,美國證券交易所上市公司在更廣泛「科技板塊」中的股票回購公告金額則從一年前的676億美元猛增大約63%,至1,101億美元。

「當一家公司在股價遭到重創之後宣佈回購時,我認為那是在試圖阻止跌勢,」摩根士丹利投資管理部門的高級投資組合經理Andrew Slimmon表示。他強調,他更偏好那些在基本面強勁且價格動能良好時大幅回購股票的公司。

投資者們通常對回購公告予以積極評價,因為回購通過減少流通股數量來提升季度每股實際收益,同時也向市場傳遞出管理層對公司前景充滿信心的信號。

來自弗吉尼亞州夏洛茨維爾Chase Investment Counsel的總裁Peter Tuz表示,他並不相信回購能夠成為整個軟件板塊的積極牛市催化劑。「我認為這些回購還不夠,」Tuz表示,「必須有明確證據表明,AI技術不會從根本上傷害某一傢俱體軟件公司的核心創收業務。而這需要時間。」

Tuz表示,在人力資源軟件與服務公司Paychex(PAYX.US)於去年12月宣佈維持其全年財務業績指引、並在1月16日宣佈一項10億美元的超預期股票回購計劃——取代其2024年原本計劃回購4億美元的方案之後,他領導的投資公司增持了該股,但是對於該股的立場仍然非常謹慎,隨時可能選擇獲利出逃。

自該公告發布以來,該股已大幅下跌15%。Paychex股價截至周一收於94.25美元,較其2025年6月創下的歷史收盤高點更是低逾40%。Tuz表示,可能需要「連續幾個季度達到,甚至顯著超過營收和盈利目標後,股價纔可能持續上漲或者企穩」。

從歷史角度來看,實施股票回購的公司往往大幅跑贏大盤。過去20年裏,標普回購指數顯著跑贏標普500指數,然而在過去三年中,該指數落後於大盤基準。根據EPFR的數據,股票回購規模在2025年創下1.38萬億美元的歷史最高紀錄,高於2024年的1.34萬億美元。

佐治亞州亞特蘭大Synovus Trust的資深投資組合經理Daniel Morgan表示,回購很可能不會提振軟件股的實際軌跡,「因為投資者現在更加關注長期基本面前景。」

而這一前景正在經歷新一輪的重新評估。截至2月下旬,標普軟件與服務指數的估值為未來12個月預期收益的22倍(即22x的預期市盈率),較10月的32x可謂大幅下降。