智通財經APP獲悉,歐洲天然資源基金Commodity Discovery特約分析師李岡峯發文稱,就在上周末,美國與以色列聯手攻打伊朗,導致後者最高領導身亡,但特朗普表示行動將持續直到達到「強大目標」為止,暗示衝突可能持續數周。而伊朗也採取報復,對以色列及迪拜等其他中東國家發動大規模導彈與無人機襲擊。中東多個機場關閉、全球油價大幅攀升(布倫特原油一度漲幅超過14%),甚至在周末傳聞中國的金價暗盤曾高達近6000美元 – 但李岡峯認為,任何金價在這麼短的期間裏急劇攀升都會成為西方獲利的機會。

李岡峯稱,由於中東局勢短期內會繼續持續(跟委內瑞拉馬上結束不一樣),為商品帶來支撐,估計金價「合理價」大約是5000美元再加200-300美元。但要提防通脹高企會導致市場對美國降息時間表預期再次悲觀。

數據來源:CFTC/LSEG Workspace

*為了方便比較,COMEX黃金的金屬當量除以10、COMEX白銀的金屬當量除以100。

**目前Nymex鈀金的參考性很低。

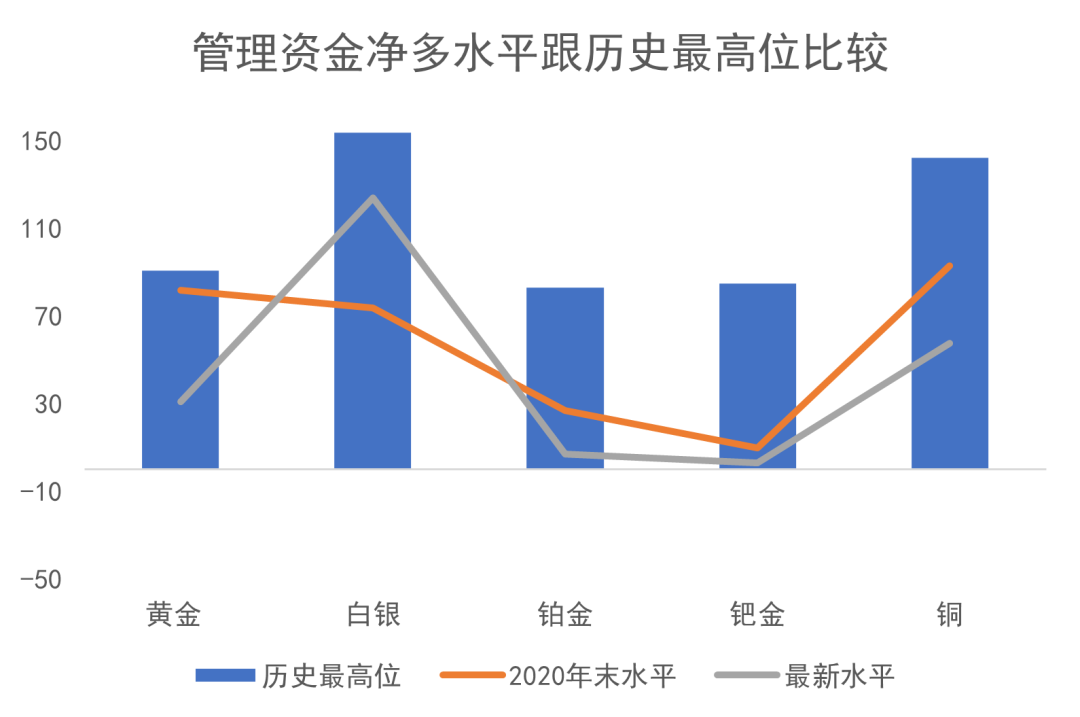

至2月24號為止,除了銅合約外所有美期金屬的基金淨多均出現按月回升,而鈀金合約經歷了連續兩周基金淨空頭水平後,已經連續第四周為基金淨多。

美期黃金基金多頭按月升2%至381噸,為過去4周以來最高水平;基金空頭按月跌近8%至70噸,為過去4周最低水平,因此基金淨多按月回升4%至311噸,為過去4周最高水平。

白銀基金多頭按月升18%至2,073噸;基金空頭按月升4%至832噸,因此基金淨多按月升30%至1,241噸,為過去5周最高水平。

鉑金基金多頭按月升12%至21噸;基金空頭按月升1%至14噸。基金淨多按月升44%至7噸,為過去5周最高水平。

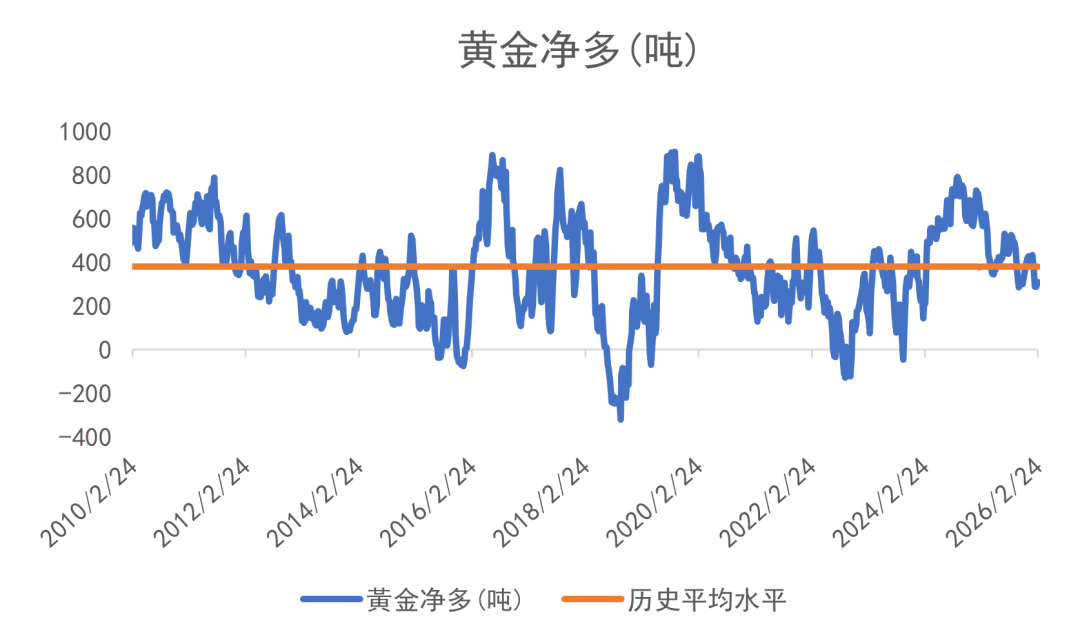

基金於美國期貨黃金淨多年初至今跌21%(2025年累積跌30%)

數據來源:CFTC/LSEG Workspace

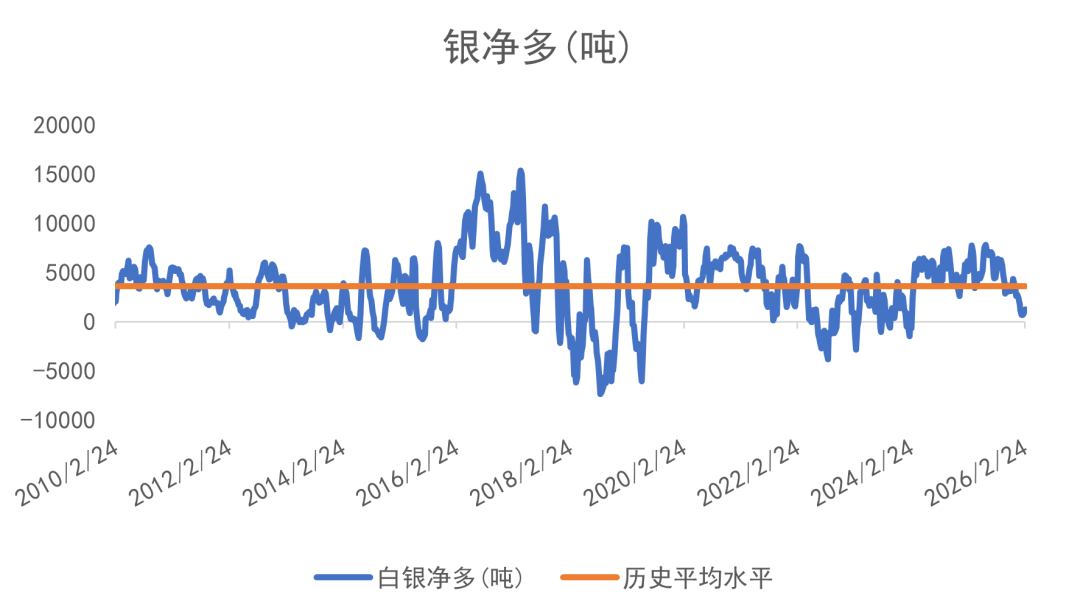

基金於美國期貨白銀淨多年初至今跌52%(2025年累積跌1%)

數據來源:CFTC/LSEG Workspace

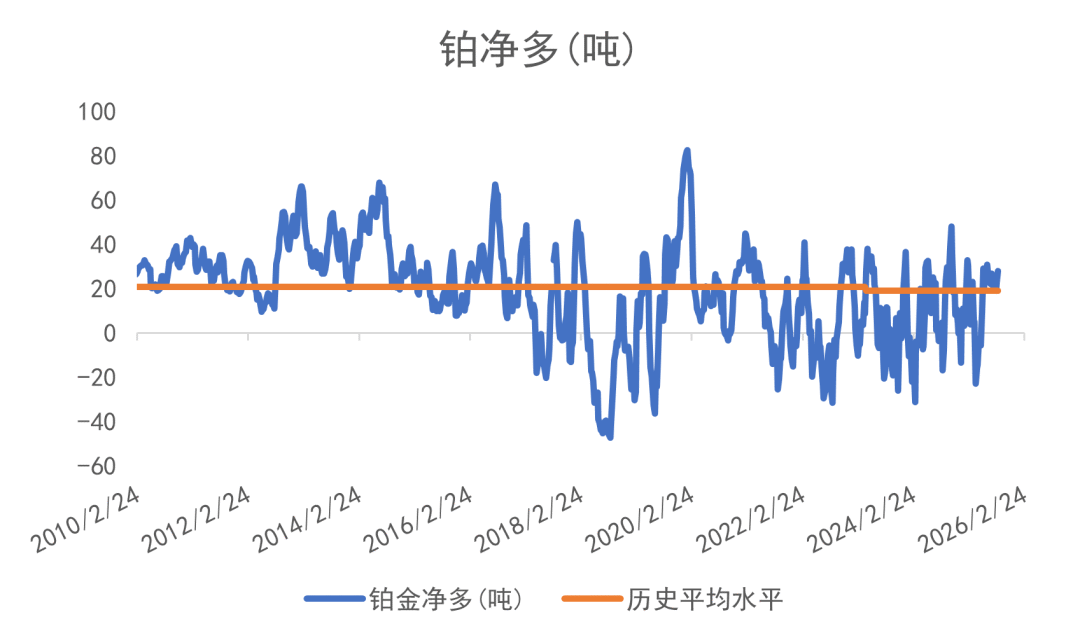

基金於美國期貨鉑金淨多年初至今升16%(2025年負轉正)

數據來源:CFTC/LSEG Workspace

基金於美國期貨銅淨多年初至今跌28%(2025年負轉正)

數據來源:CFTC/LSEG Workspace

縱使2025年美國期貨市場黃金基金合約的淨多水平收縮,但金價仍升幅達64.4%,反映實物需求遠超於期貨市場,通過槓桿來拖金價的後腿。以往資金通過期貨市場控制金屬價格,比如從2020年疫情在全球擴散以來,貴金屬的美期淨多不斷下跌,反映基金是有目的性不讓貴金屬走高。可是到今年首季開始,期貨基金開始平掉多頭獲利,但金價依然高企,反映實物的需求遠超於期貨市場的槓桿。

美銅的CFTC每周報告從2007年開始,由於銅於2008年至2016年為熊市,因此美期銅歷史上大部分處於淨空水平其實並不值得奇怪。只不過從2020年開始,因為全球疫情爆發影響供應端及礦山運作,加上市場預期AI及新科技發展對銅的需求強勁,因此帶領銅價走高,甚至創下新的歷史高位。

除了黃金具有避險屬性外,地緣政治緊張局勢可能推高原油價格,而中國在稀土、銻、鎢等關鍵物料供應上的壟斷地位,也有望支撐其國際價(不是國內價)走強。最近美國政府不但入股MP Materials,還和他們簽了10年供應合約,以高於中國售價近一倍為最低要價(每公斤110美元)去買釹鐠。股價受消息刺激急升。最近有消息流出,美國國防想在海外收購鈷金屬。

之後美國政府入股Lithium America、Trilogy Metals,為Nova Minerals提供資金,都令這些公司股價大升。

另外大型黃金生產商Agnico Eagle表示,其將用1.3億美元成立新的子公司,用於投資戰略資源相關項目。

李岡峯更新了對短期金價有重要啓示的金價對金礦股指標。上周,美元金價/北美金礦股比率出現下跌:

數據來源:LSEG Workspace

到周五(27號)的金價/北美金礦股比率為 11.219X,較20號的11.823X跌5.1%,今年累跌11%。在市場對金屬情緒樂觀的時候礦業股跑贏實物,相反情緒轉悲觀時實物跑贏。2025年累跌34.1%,北美金礦股跑贏實金。2024年累升16.5%。2023年全年累積上升了13.2% (2022年+6.4%)。作為歷史比較,2008年之前美元金價/北美金礦股指數比率僅6倍以下。

其實從2009/2010年開始,礦業股走勢一向落後於商品本身,近年連原油/天然氣生產公司也出現相似情況。李岡峯提到,相信其中原因是投資界興起對環境、社會責任及公司監管上 (ESG) 的重視,比如2021年,BlackRock跟英國議會承諾,不再投資在煤礦及原油生產公司上,而他們肯定不是唯一一家承諾只投資在更重視ESG上的公司及行業上的基金公司。

李岡峯認為,追蹤海外金礦股股價是其中一樣比較靠譜的前瞻性工具,即如果金價繼續上升但金礦股們出現急跌,就要小心了。

金銀比

金銀比是其中一個量度市場情緒的指標。歷史上金銀比在大概16-125倍水平運行:

數據來源:LSEG Workspace

一般市場越恐慌,金銀比率會越高,比如2020年因為新冠於全球傳播開去,令金銀比率曾一度升穿120倍的歷史新高。

白銀於2025年升幅達147%。

上周五金銀比指數為56.251按月跌6.8%,今年累跌7.1%。2025年累跌33.4%,2024年累升13.0%,2023年累計升9.1%。

鉑金2025年升幅達127%,但歷史上,一安士鉑金平均能換60多安士白銀,而最近1安士鉑金僅能換25.2安士白銀,處於歷史最低水平 (從2025年6月峯頂算已回落31%,比率越低鉑對銀越便宜),反映相對白銀,鉑金現在的估值是歷史中最便宜的。

圖片來源:LSEG Workspace

美六月降息輕微回升

李岡峯執筆時市場認為聯儲局於3月18日,再降0.25%的幾率只有3.6%:

圖片來源:LSEG Workspace

目前市場認為4月再降息的幾率從兩周前的16.9%回升至20.9%;6月降息的幾率從49.5%回升至最新51.9%。7月降息的幾率從70.6%升至72.0%。市場終於開始思考自從12月聯儲局降息後,至將來再降息的時候這段空窗期期間,投資者該如何部署?

為什麼市場再一次將今年美國降息時間預期延後?首先美國公布的1月份就業數據比市場強勁 – 但這是非常搞笑的邏輯 – 美國勞工部才啱啱將2025年的新增職位削減100萬份!這不就意味着市場明知美國勞工部的數據很不靠譜,但還假裝很專業地去分析1月份就業數據,所以「世界就是一個草台班子」這句話是有道理的!

那金屬牛市是否已經完結?從基本面分析:

美國作為全球領袖以及世界警察的時代已經完結,現在取而代之的是弱肉強食的「戰國時代」。這代表中美關係難好起來,以前的全球一體化已一去不復返。

市場只精於預測聯儲局短期的利率走向,長遠(半年或以上)的精準度是很差的。近期市場對聯儲局降息步伐轉趨悲觀不代表今年不降息。

今年全球經濟增長從何而來?美國經濟增速能令市場焦點從美國債務轉回去增長版塊嗎?外國的失業率持續上升,加上美國12月通脹高於市場預計,誰敢說美國不會陷入滯脹?

按照傳統智慧,當商品市場已經變成大部分人的話題時,往往預示着牛市可能很快會完結,但這次情況可能完全不同,因為過去幾十年全球的規則已經出現重大改變,從全球一體化演變至當前羣龍無首的「戰國時代」,因此今年商品的大方向依然是向上。