美股隔夜上演「詭異平靜」,指數深V反彈但成交縮量。高盛直呼看不懂:「原以為會升跌的板塊,結果完全相反」,科技股上漲而醫療防禦股反跌。市場波動集中在飆漲的油價等跨資產,摩根大通強調,儘管霍爾木茲海峽歷史上從未真正關閉,但任何擾動都足以瞬間抬高風險定價,若衝突時間超預期,市場目前的「自滿」將面臨重估。

周末中東地緣政治衝突升級,但美股市場卻表現出令人意外的「平靜」。

3月2日,美股市場開盤先是做出拋售反應,但隨後快速消化:美股從早盤低點反彈超過1%,收盤「接近不變」。

高盛交易台給出的市場體感更直白:市場在淡化地緣風險波動,反而出現大量「看不懂的反向走勢」。他們持續聽到的反饋是:「我們原本以為會開盤上漲或下跌的子板塊,結果卻完全相反。」

更值得投資者注意的是這種成交的規模:市場異常安靜。成交量走低,納斯達克100成分股成交量跟蹤數據顯示下降超過10%;投資者在日內反彈後不願做大幅調倉,個股層面的交易也偏剋制,「很多人像被凍住了一樣」。

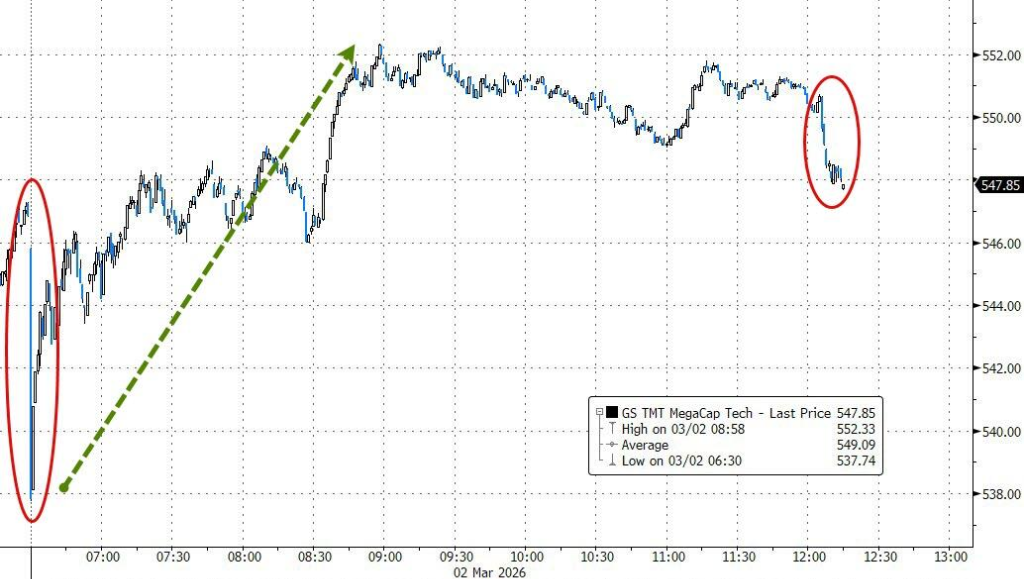

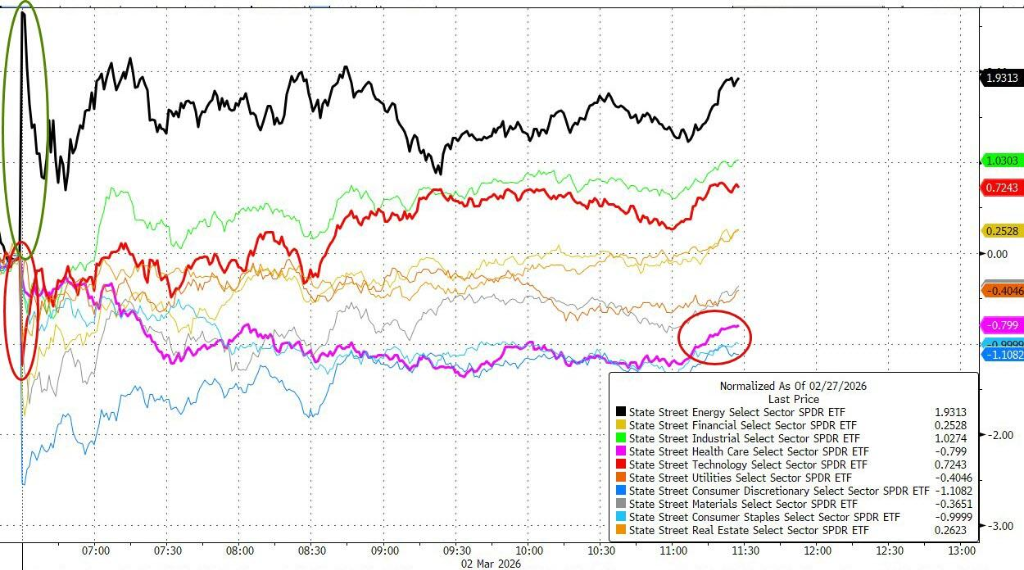

板塊「走反了」:科技扛住了,防禦板塊醫療卻沒扛住

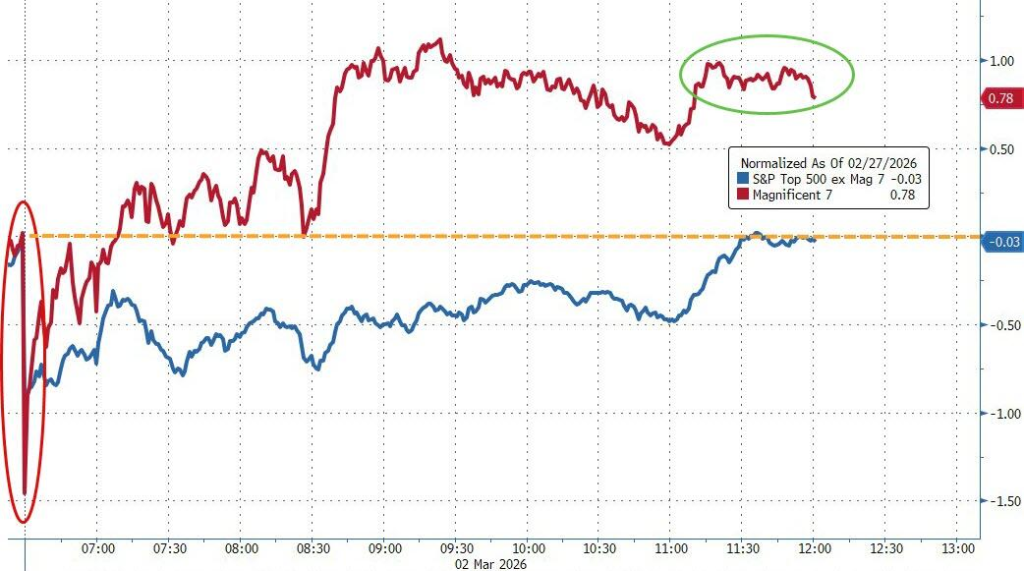

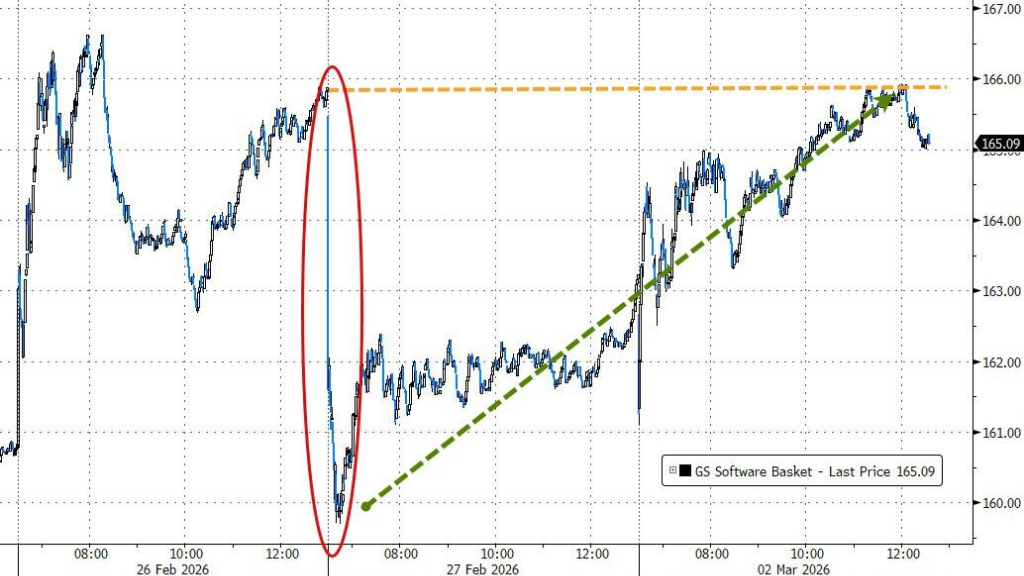

高盛交易部門注意到,儘管美股從早盤低點反彈超過1%,但市場中仍存在許多令人費解的「反向」走勢。原本被認為會作為避險資金去處的防守型醫療板塊遭遇大跌,而科技股和軟件股卻強勁反彈,收復了此前的跌幅。這種反常的資金流向讓許多交易員感到困惑。

指數層面的反彈由超大市值科技股帶動。

「Mag7」的表現更偏防禦,這與年初常見的「資金來源」邏輯不同。

軟件股大幅回升,收復了上周五的全部跌幅;SaaS當天也實現上漲並延續此前擠壓式反彈。

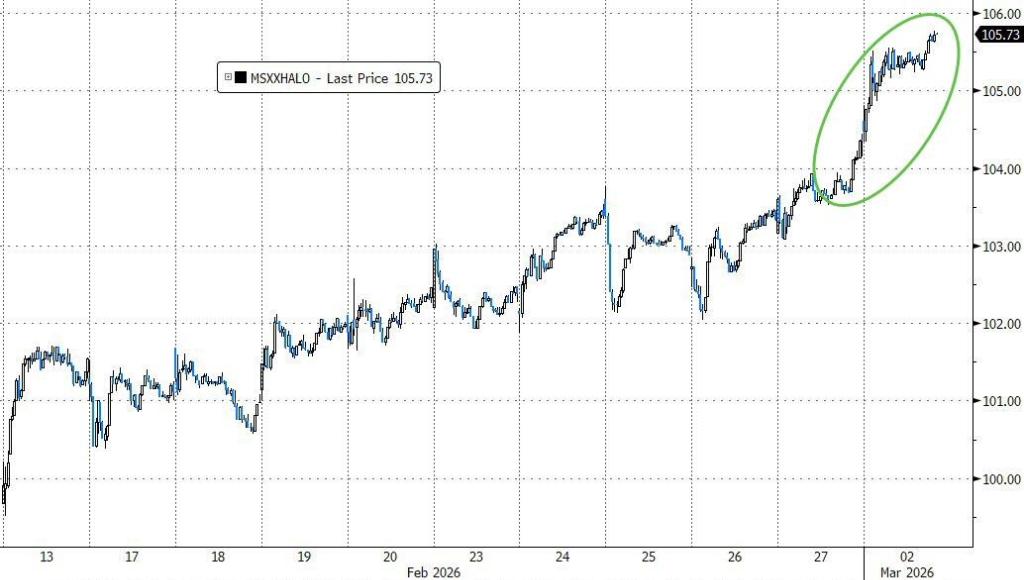

與此同時,市場又出現另一條「看似不搭」的線:在科技/軟件走強的情況下,HALO股票當天也顯著上漲。

更刺眼的是:在這樣一個地緣不確定性上升的交易日裏,醫療板塊卻成為明顯輸家。高盛把它點名為「最典型的‘走反了’」——當投資者以為防禦會佔優時,醫療反而大跌。

而從標普500行業來看,能源成為當日表現最強板塊(油價上行的直接映射),消費板塊(必需消費與可選消費)則是跌幅最深的區域之一。

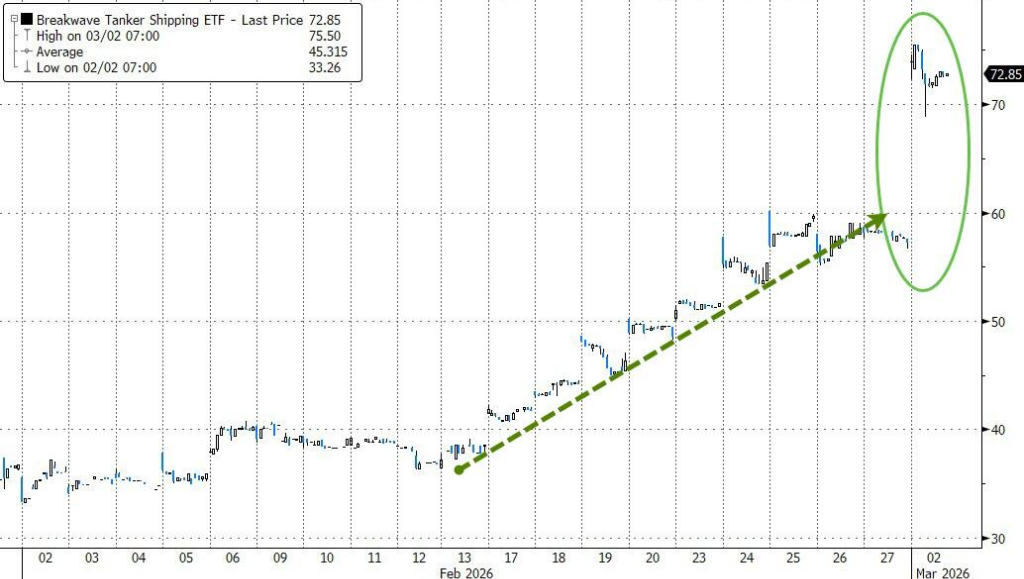

風險溢價先寫進油價與運價,布倫特原油漲7%

這一天,地緣升級對資產定價最直接的出口在能源:布倫特近月原油上漲約7%,美國Henry Hub天然氣上漲12%。油輪相關運價也跳升,Breakwave Tanker Shipping ETF(BWET)大漲,顯示航運端對風險的計價迅速抬升。

摩根士丹利E Trade的Chris Larkin點出市場當下的「總開關」仍是油價:

「現在的問題遠多於答案,但如果能源形勢穩定下來,可能帶來積極的連鎖反應;如果擔憂長期性中斷,影響可能相反。」

值得注意的是,油價並非單邊衝頂。報道同時提到,原油已明顯回落至日內高點下方。

債券沒有「避險」反而在定價通脹,10年期一度衝到4.06%上方

更讓投資者意外的,是債券的反應:美債在開盤後短暫走強、隨後由漲轉跌並擴大跌幅,收益率日內上行9-12個點子。10年期收益率從約3.92%的開盤低位拉升,重新站上4.00%,日內高點到4.06%上方。

這種「避險不進債」的反轉,被解讀為交易員更願意押注衝突帶來的通脹屬性,而不是立刻衝向傳統避險;油價上行也進一步抬升了收益率壓力。報道還提到,當天製造業調查數據中「價格」分項出現令人震驚的上行,加劇了這一方向的定價。

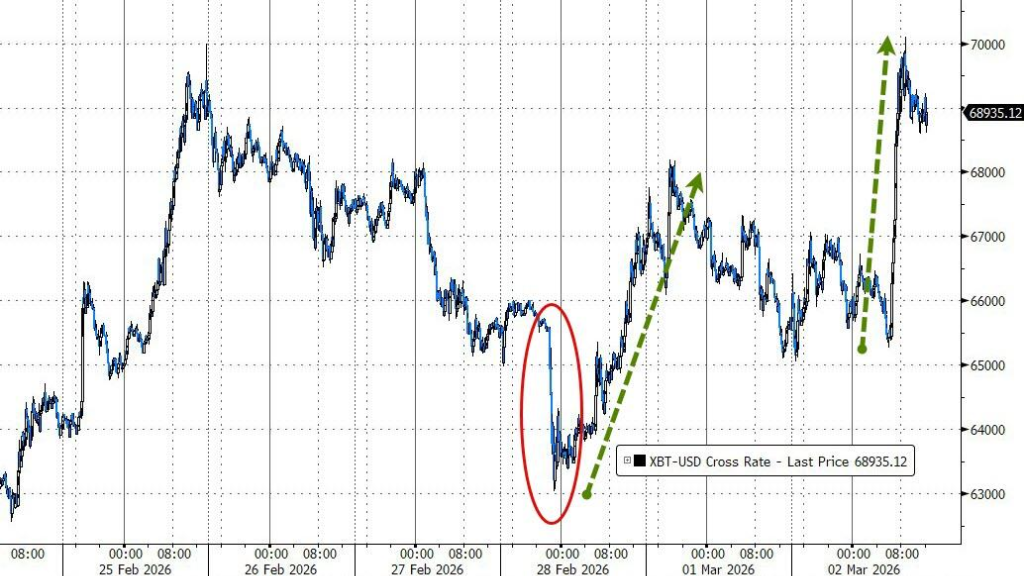

與此同時,儘管美債走弱,美元對主要貨幣走強並升至一個月高位(尤其對歐元),顯示市場仍存在一定「向質量遷徙」的交易痕跡。比特幣則在典型的「先賣再買」模式後反彈,回升至7萬美元。

摩根大通:關鍵不是「發生什麼」,而是「會持續多久」

然而,摩根大通的大宗商品團隊強調,在評估地緣政治危機對油價的影響時,「時機」是最棘手也是最關鍵的因素。

在「衝突如何傳導到資產價格」這個問題上,摩根大通列出三類關鍵風險:

霍爾木茲海峽:若海峽關閉,可能把WTI原油推升到100美元以上。目前看更像是部分阻塞,生產設施未見中斷;同時,美方「似乎已摧毀至少9艘伊朗海軍船隻」。最新消息是,伊朗已經宣佈關閉霍爾木茲海峽。

外部軍援升級:摩根大通認為,美方傷亡越多(目前在科威特3人死亡),越可能把局勢推向「多年、全面戰爭」。

衝突外溢:伊朗現有導彈射程約2,000公里(1,200英里),可能擴展打擊範圍至美國或其盟友在東/中歐或印度的商業利益等。

摩根大通商品團隊則強調「最難的變量是節奏」:特朗普表示打擊可能持續長達4周,而此前曾稱4-5天;而後又稱「不達目的不停戰」。

據央視新聞報道,美國總統特朗普當地時間3月1日發表視頻講話稱,美國和以色列將繼續對伊朗的軍事行動,直到達成所有目標。伊朗外交部長阿拉格齊當天表示,伊朗將決定這場美以強加的侵略戰爭何時以及如何結束。

《華爾街日報》提到美方彈藥庫存因多線參與而承壓,再疊加地區盟友不願支持地面戰,使得當前更像「外科手術式打擊」,但路徑仍可能變化。

他們認為,眼下存在一個月內結束軍事層面對抗的「下坡路」:特朗普願意與伊朗臨時政權對話;參議員Lindsay Graham也把措辭從「政權更迭」軟化為「威脅清除」。而「政權更迭」通常意味着多年打擊並可能需要地面部隊,國會是否支持更長期衝突仍不明確。

霍爾木茲:過去從未真正關閉,但任何擾動都足以抬高風險定價

摩根大通給出了一組關於霍爾木茲海峽的結構性事實,用於把「情緒」與「可持續擾動」區分開:

海峽最窄處僅21英里,連接波斯灣與印度洋,承載約30%全球海運原油與20%全球LNG。

伊朗、伊拉克、科威特、巴林、卡塔爾、沙特、阿聯酋等國的原油、成品油與LNG出口都要經過這裏。

儘管威脅反覆出現,霍爾木茲海峽歷史上從未被關閉,即便在重大危機中原油也持續流動。

1980年「油輪戰爭」期間共有259艘油輪遭襲,但海灣出口仍延續,全球油價影響有限(部分原因是陸上管道使用增加)。

這些事實指向同一個交易邏輯:市場真正需要時間去回答的,是擾動的嚴重程度與持續時間。

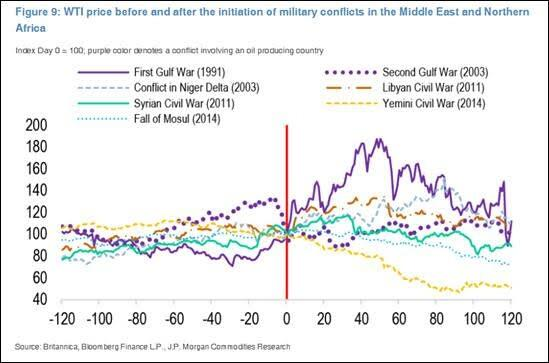

歷史顯示:油價急漲未必拖垮股市,但「持續性」決定尾部

報道整理的統計顯示,自2000年以來,WTI原油出現過22次單日上漲10%或以上。對應標普500的遠期回報並不單邊悲觀:

1天:平均 -0.24%(中位數 -0.01%)

1周:平均 +0.52%(中位數 +1.30%)

2周:平均 -0.35%(中位數 +1.75%)

1個月:平均 +1.23%(中位數 +3.57%)

高盛交易員Dom Wilson團隊的判斷也更「條件化」:油價衝擊通常對股票與信用偏負面,但只有當油價擾動嚴重且持續,纔會對全球增長帶來實質性後果。他們預計,在年初倉位與漲幅都較強的背景下,周期板塊與原油進口方更容易因倉位調整而承壓,除非局勢快速解決。

把這些線索合在一起,眼下的市場更像在做兩層切割:

股指層面選擇「看穿」短期衝擊,繼續盯住AI交易、美國GDP路徑與企業政策不確定性;

但在利率與能源上快速加價,尤其是當收益率上行速度與油價上行疊加時,市場更像在交易「通脹風險的再點火」。

摩根大通的進一步結論是:相當一部分地緣風險可能已被股票計入(股票定價已高於期貨條帶水平的假設),因此他們傾向於對股市的初始亢奮保持克制,並提示風險資產可能出現1-2周的下行階段。