文|超聚焦

投資人該放下對百度「不切實際」的幻想了。

2月26日,百度發布2025年四季度財報及2025年年報。財報顯示,2025年四季度百度總收入為327億元,按月增長5%,但相比於2024年四季度的341億元按年降低4%。

而2025年全年營收錄得1291億元,按年2024年1331億元的營收下滑4%。而歸母淨利潤也從237.6億元降至55.9億元。

不出意外,百度這又是一份讓外界「汗顏」的成績單。輿論和資本市場的炮火,大概率仍然會精準且猛烈地集中在廣告與AI兩個痛點上。

但就在所有人都準備繼續詬病其傳統業務的頹勢時,百度卻用一個極具象徵意義的動作,直接抽走了外界預設的「靶子」:直接更改了財報的披露口徑,不再將廣告收入當百度核心了。

那麼,百度為何在當下重述財報口徑?AI真的成為百度的全新增長極了嗎?

把「過時印鈔機」塞進角落

百度為自己的「搜索廣告時代」親手畫上了句號。

長期關注百度的投資人,都會非常熟悉一個詞彙「百度核心」。在過去的十幾年裏,這個詞組在百度的財務報表和歷次財報電話會議中頻繁出現,它幾乎就是「在線營銷服務」(也就是俗稱的搜索廣告、競價排名及信息流廣告)的代名詞。

它是百度整個商業帝國最堅實的承重牆,也是其源源不斷提供現金流、支撐各種前沿技術探索的超級奶牛。但在2025年第四季度及全年這份最新的財報裏,這個延續了多年的、象徵着搜索霸權時代的統計口徑,被打破重述了。

在財報的附註中,出現了一段看似平淡無奇、實則暗流湧動的有關財報口徑更改的提示:「自本季度起,我們將百度核心重新定義為百度一般性業務。」

百度一般性業務包括百度核心AI新業務、傳統業務及其他。傳統業務主要由涵蓋搜索、信息流及其他產品線提供的傳統廣告服務組成。」

要知道,一家上市科技巨頭的財報,口徑的變化往往比數字本身的增減更能傳遞出管理層的戰略底牌。

當一項曾經佔據絕對主導地位、貢獻過絕大部分利潤的核心業務,被官方正式冠以「傳統業務」的名號,並與其他邊緣業務打包塞進一個名為「一般性」的統計框裏時,其商業潛台詞已經明牌:搜索業務在百度內部的戰略地位,已經發生了事實性的「退後」。

百度管理層通過這種重新定義,實際上是在向資本市場進行一次坦誠的攤牌,基於搜索的流量變現業務不再是、也不可能再是百度未來宏大敘事的主角了。

不過,這並非百度主動尋求的改變,而是殘酷競爭格局倒逼下的必然結果。

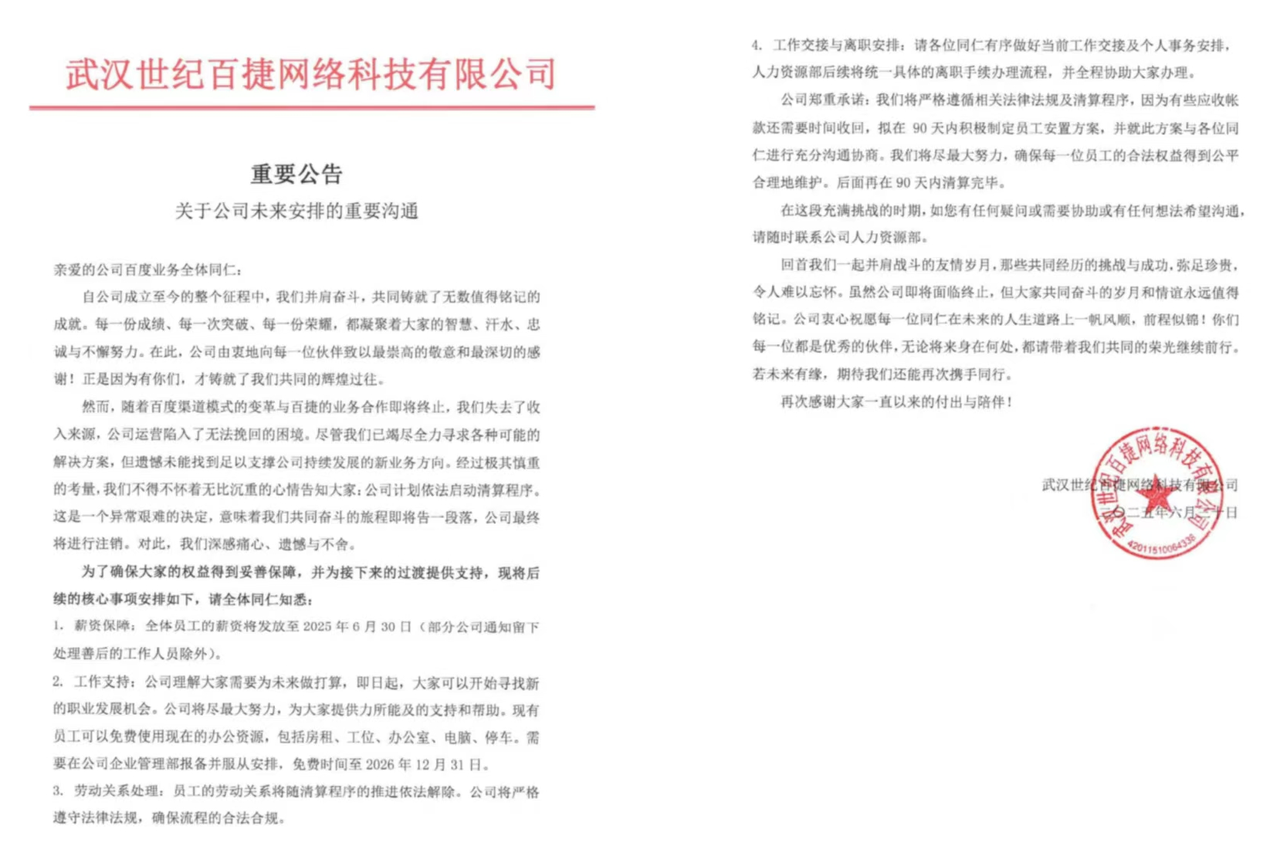

2025年7月,百度被爆啓動代理商體系重大調整,取消廈門、福州、重慶、武漢、濟南等六個城市的獨家代理機制,全面轉向服務商運營模式,百度在湖北地區的總代理商武漢世紀百捷網絡科技有限宣佈破產清算。

根據財報披露,2025年第四季度,被歸為「傳統業務」的廣告收入錄得123億元,而第三季度財報顯示,百度核心在線營銷收入為153億元。這個變化背後,是整個中國互聯網流量格局重塑的縮影。

在當前的互聯網生態中,用戶獲取信息的路徑已經發生了根本性的遷徙。以抖音、小紅書為代表的的UGC社區與豆包、千問等ChatBot,正在持續地虹吸原本屬於搜索引擎的用戶時長和搜索意圖。

當消費者尋找一家好喫的餐廳、查閱一份旅遊攻略,甚至檢索一個專業技能教程時,他們越來越傾向於直接在內容平台內完成閉環,或是使用AI應用獲取沒有廣告的回答,而非打開一個聚合網頁鏈接的搜索框。

用戶注意力的轉移,必然伴隨着廣告主預算的重新分配。在宏觀經濟環境帶來的企業營銷預算整體收緊的大背景下,廣告主越來越追求「品效合一」和即時的轉化率,這使得單純依賴關鍵詞競價排名的傳統搜索廣告,觸碰到了極其堅硬且難以突破的天花板。

既然廣告大盤的下滑已經是全行業心照不宣的「明牌」,且這種下滑趨勢註定會不斷拖累公司的整體估值與市盈率,那麼對於百度來說,哪怕營收佔比仍大,但不再披露無疑仍然是最理性的預期管理手段。

不過,這並非一個為了掩蓋業務跌幅的單純財務遊戲。當我們拋開對百度「只會賣搜索廣告」的歷史刻板印象,去仔細拆解這組重新定義後的數據時,會發現業務交叉點已經出差。

這正是硬幣的另一面,也是百度這份財報中最核心的增量信息。

百度首席財務官何海建在財報發布後,着重向外界釋放了一組關鍵數據:「百度核心AI新業務收入於第四季度超過人民幣110億元,佔百度一般性業務收入的43%。」

這意味着,113億的AI新業務收入與123億的傳統廣告收入,已經無限趨近,幾乎形成了平分秋色的局面。

如此成績對於任何一家試圖轉型的老牌科技巨頭來說,都是一個里程碑式的時刻。

在過去很長一段時間裏,百度的AI業務在外界看來,更多是發布會上用來展示技術肌肉的PPT,是每年耗費巨資卻難以看到實質性商業回報的「成本黑洞」。資本市場對百度最大的質疑,從來不是其技術能力不行,而是其技術無法大規模變現。

但113億這個實打實的單季度營收數字,意味着百度在經歷了漫長、痛苦、試錯甚至飽受外界冷嘲熱諷的陣痛期後,終於完成了從研發投入向商業變現的進步。

AI不再是一個邊緣的探索項目,而是真真切切地開始在財務報表上挑起了大梁,成為了支撐百度這艘巨輪繼續航行的新引擎。這也就解釋了為什麼百度敢於在此時此刻,將曾經的現金牛降級為「傳統業務」。

一家單季度靠AI帶來百億營收、且AI收入佔比逼近半壁江山的企業,其底色絕非單純的「掉隊」或「潰敗」可以概括。從某種程度上說,百度正在艱難但堅定地完成一次蛻變。

百度抱上了AI但AI卻沒垂青百度

不過,雖然從財報上看AI終於熬成了百度的新主角。但尷尬的現實卻是,AI站上了百度的C位,百度卻沒有站上中國AI的C位。

啱啱過去的春節檔,大廠們默契地打響了一場針對AI應用的「撒錢」大戰。百度照例也掏了真金白銀去獲客,但結果卻有些扎心。

曾經頂着「國內首個大模型應用」光環的文小言,別說和豆包、千問、元寶掰手腕了,就連自家百度文庫和百度橙篇都比不過,在各大AI產品的活躍排行榜裏,文小言早就滑落到了十五名開外。這種主推C端超級App在流量池裏的潰退,百度管理層其實比誰都清楚。

這也是為什麼前段時間百度設立PSIG(個人雲與智能交互事業羣組)的原因,而將文庫和網盤拉到前線,本質上是一次務實的「退守」。

既然在大而全的通用AI助手賽道上卷不過字節、阿里,不如退回到自己最擅長、也最堅固的陣地:百度文庫和百度網盤。好在這兩個老牌產品加上AI重構後確實能打,用戶有着真實的付費意願,依然是百度目前最牢固的護城河。

但這同時也意味着,百度在C端AI故事的上限大概就止步於此。未來在C端能講的故事,大概率只剩下這幾個有限的生產力垂類場景,還得隨時擔心被友商「掀桌」。

除了C端見到了天花板外,B端面臨的問題同樣結構性且棘手。

百度一直對外引以為傲的,是它的「全棧」AI能力,從底層的崑崙芯、飛槳框架,到文心大模型,再到上層的AI應用,全鏈條自研。這聽起來技術壁壘極高,但百度的「全棧」和阿里、字節的全棧,有着本質的商業邏輯差異。

阿里和字節擁有極其龐大的內部業務線和流量池,它們的全棧能力可以在公司體內就完全消化掉,直接跑通「算力-數據-應用」的飛輪。只要體內業務能提效,這筆賬就划算。

但百度內部並沒有這麼龐大的高頻應用場景來「喂」它的AI,它只能端着自己的全棧技術,向外去苦苦尋找B端客戶買單。

這也就解釋了,為什麼前陣子關於「崑崙芯計劃分拆獨立」的消息,會引起市場如此劇烈的反響。

百度手裏確實攥着極具價值的硬核資產,但在缺乏龐大內需的百度生態內,把崑崙芯這樣的底層算力怪獸強行留在體內,其實是在白白浪費寶貴的時間窗口。

在AI算力如飢似渴的今天,這甚至被部分激進的投資者視為「另一種形式的慢性自殺」。讓它們獨立出去,去擁抱更廣闊的外部市場,反而是價值最大化的生路。

不過,如果把視角再拉高一點會發現,百度在AI時代面臨的更大掣肘,並不在於某幾個具體的業務線,或是某幾項高管決策,而是由其企業基因和起家業務決定的。

首先,百度的發家基本盤是搜索引擎,這決定了它在這場變革中的站位。

對於阿里、騰訊這樣的電商或社交巨頭來說,AI是拿來「賦能」的工具;但對於搜索引擎來說,生成式AI天然就是來「顛覆」它的。這意味着,百度在通用AI上越努力,就越像是在親手拆除自己賴以生存的舊城牆。這種「左右互搏」的痛楚,是其他大廠體會不到的。

更重要的是,百度的搜索業務,根本做不了AI的「奶牛」。一位英偉達的工程師向超聚焦表示,百度做AI,其實很「窮」。

這裏的「窮」,當然不是說百度賬面上沒錢,而是把它放在當前大模型這場深不見底的軍備競賽裏,百度的「子彈」實在顯得捉襟見肘。

通用AI大模型的底層是算力,而算力的背後,是數以萬計的GPU集羣和天文數字的資本開支。

看看同在牌桌上的對手:阿里、騰訊、字節跳動的背後,是電商、社交遊戲、短視頻這些正值當打之年、日進斗金的超級印鈔機。他們有底氣、有源源不斷的現金流去為AI的未來買單,甚至可以忍受漫長的戰略虧損期。

而百度雖然2025年全年營收錄得1291億元,甚至比不上字節買算力服務器的開支。這也解釋了百度為何是那個總想着變現的AI「大廠」,不是Robin沒有耐心,而是百度殘酷的「糧草」現實,根本不允許它繼續和那些巨頭們進行消耗戰。

比起在巨頭傾軋的算力消耗戰中被硬生生拖垮,找到能養活自己的那一畝三分地,纔是最清醒、最理性的商業選擇。

因此,回到文章開頭所說的那句話,對於市場的投資人來說,也許是時候放下指望百度能重塑BAT時代的巔峯榮光,或在通用AI或者下一代搜索形態上再次顛覆時代的「不切幻想」了。

不再單獨披露廣告收入的百度,確實是在轉向AI,只不過它轉向的不再是那個星辰大海般的AGI夢想,而是一本精打細算、為了生存而妥協的生意經。

把百度當作一家有着特定護城河、正在艱難轉型的「AI實用工具廠」來重新審視與估值,或許纔是對這家企業最客觀的認知。

畢竟,活在真實的賬本里,遠比活在宏大的敘事裏要踏實得多。