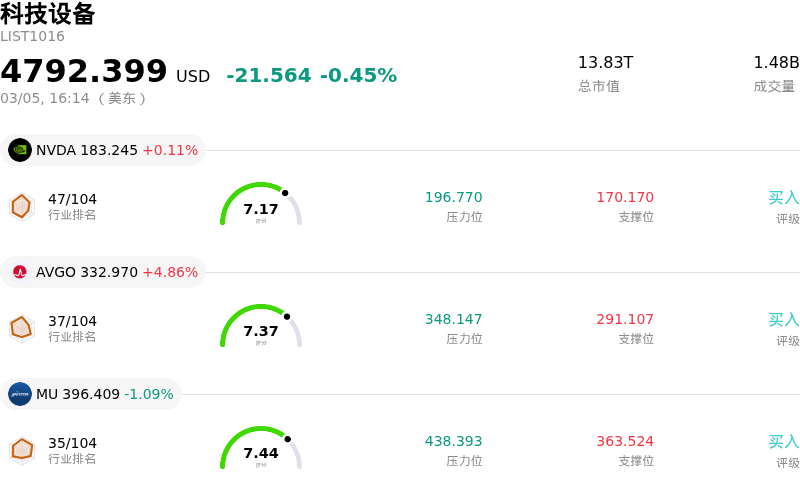

Arista Networks Inc (ANET) 收盤上漲3.17%, 所屬行業科技設備下跌0.45% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 上漲 0.11%;博通 (AVGO) 上漲 4.86%;美光科技 (MU) 下跌 1.09%。

今日是什麼導致了Arista Networks Inc(ANET)股價上漲?

Arista Networks (ANET) 股價出現上漲,這在很大程度上受到近期公司宣講會後持續的積極情緒和強勁財務表現的推動。促成投資者積極反應的一個重要因素是該公司參加了2026年3月3日舉行的摩根士丹利科技、媒體和電信會議。會上,管理層重申了其人工智能(AI)網絡解決方案的強勁前景。在本次活動中,Arista Networks 宣佈大幅擴大其潛在市場總量(TAM),幾乎從600億美元翻倍至1050億美元,這重新點燃了投資者對其增長軌跡的熱情。該公司還重申了2026年AI網絡營收32.5億美元的預測,進一步鞏固了市場對其AI驅動戰略的信心。

這一積極評價是基於2026年2月12日發布的2025年第四季度強勁財報。Arista Networks 的營收和每股收益均超過了分析師的預期。基於這些業績,管理層提供了樂觀的2026財年指引,預計營收約112.5億美元,按年增長約25%,並顯著地將其AI網絡營收展望翻倍至32.5億美元。這表明在AI數據中心需求加速的推動下,AI相關網絡業務預計將佔 Arista 全年總營收的更大比例。

分析師的反應普遍積極,多家機構重申或上調了評級,並提高了 ANET 股票的目標價。例如,Evercore ISI 重申了「跑贏大盤」評級,並將目標價定為200美元,理由是對公司AI基礎設施的增長軌跡充滿信心。同樣,Needham 將目標價從165美元上調至185美元,Piper Sandler 將目標價從159美元上調至175美元,兩家機構均將此次上調歸功於人工智能領域的強勁增長。目前,Arista Networks 的分析師一致評級為「買入」,中位數目標價為184.0美元,反映出市場對公司前景的持續樂觀。

宏觀行業背景也為 Arista 的業績提供了支撐。由於各行業對數字基礎設施和AI/機器學習解決方案的需求不斷升級,數據中心網絡技術市場正經歷顯著增長。該市場預計將大幅擴張,Arista Networks 已做好準備利用這一趨勢,特別是通過其專注於超大規模和AI數據中心的高性能網絡。儘管供應鏈限制(特別是內存短缺)和競爭壓力被視為持續存在的挑戰,但市場似乎更看重該公司強勁的執行力以及在蓬勃發展的AI網絡領域的明確領導地位。

Arista Networks Inc(ANET)技術分析

Arista Networks Inc (ANET) 技術面來看,MACD(12,26,9)數值[-0.74],處於賣出狀態,RSI數值50.78處於中性狀態,Williams%R數值-52.80處於超賣狀態,注意關注。

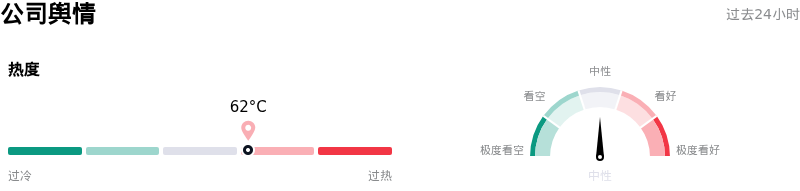

Arista Networks Inc(ANET)媒體輿情

Arista Networks Inc (ANET) 公司輿情熱度來看,當前熱度62,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Arista Networks Inc(ANET)基本面分析

Arista Networks Inc (ANET) 處於科技設備行業,最新年度營業收入$9.01B,處於行業5,淨利潤$3.51B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$172.76,最高價為$200.00,最低價為$140.00。

關於Arista Networks Inc(ANET)的更多詳情

公司特定風險:

- 來自NVIDIA垂直整合的Spectrum-X網絡平台的競爭壓力日益增加,Meta Platforms最近與NVIDIA的合作便證明了這一點,這威脅到了Arista在超大規模數據中心和AI基礎設施領域的市場份額。

- 2026年2月下旬至3月上旬,公司董事多次進行重大內部減持,其中包括Charles H. Giancarlo的家族信託減持了逾81%的股份,這可能釋放出信心不足的信號,並增加市場的不確定性。

- 對少數大型超大規模雲服務商和AI客戶的高度依賴帶來了重大的營收和利潤風險,如果這些關鍵客戶的支出出現變動、停滯,或決定自行研發網絡解決方案,將對公司產生影響。

- 持續的估值擔憂(該股被認為相對於其公允價值和歷史估值倍數可能存在高估)可能會導致持續的獲利了結,並加劇日內波動。

原文鏈接