炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

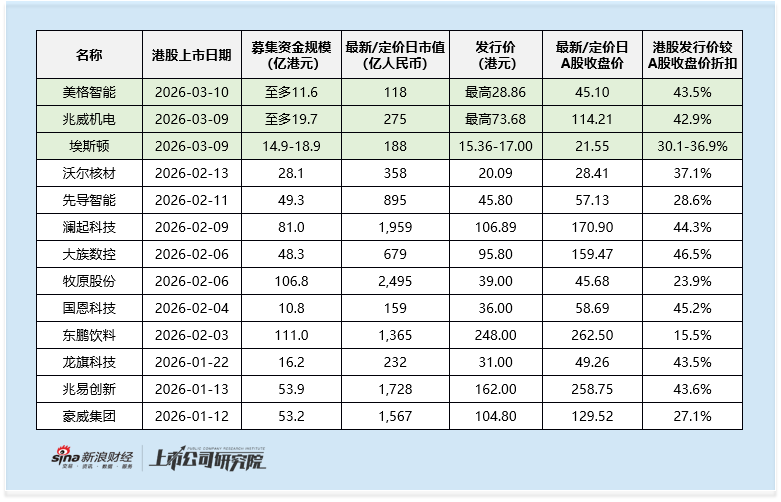

美格智能於2月27日啓動全球發售,將於3月6日定價,並於3月10日在港交所掛牌交易。本次發行價格上限為28.86港元/股,基礎發行股數約為3500萬股,對應發行規模為10.1億港元;此外,公司還設定了發售量調整權525萬股,若該權利全額行使,則對應發行規模為11.6億港元。

從發行定價來看,美格智能本次港股發行價上限較A股3月5日45.10元/股的收盤價折價約43.5%,若按3月2日48.23元/股收盤價計算,折價率更可達47%,在2026年以來的A+H項目中處於較高區間。但作為2026年至今A+H上市項目中市值規模最小的標的,公司市場關注度與投資人認可度本就偏低,疊加近期地緣政治風險擾動加劇,當前折價水平能否形成足夠安全墊仍存疑。

值得注意的是,公司將公開發售時間延長至四天半,這一通常被視為對訂單信心不足的舉措,且未設定超額配售選擇權,在當前地緣政治局勢波動、綠鞋機制護盤意義再度凸顯的背景下,公司完全依賴港股通流動性的策略,意味着上市初期股價將直接承受市場波動考驗。

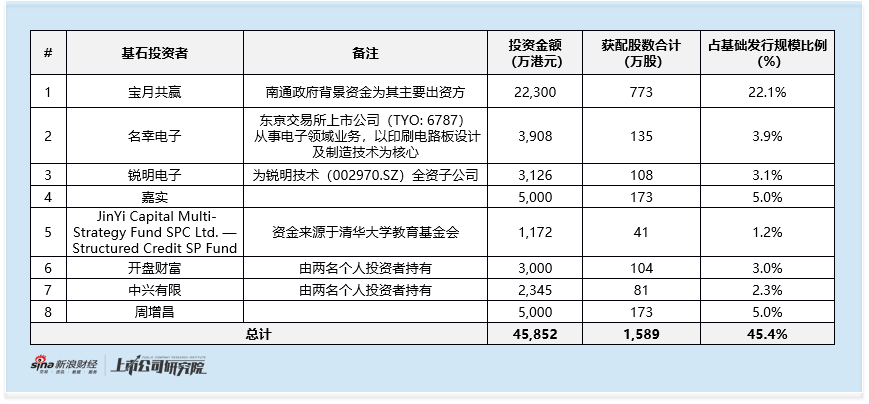

基石投資方面,公司本次IPO吸引8家主體參與,合計投資約4.6億港元,佔基礎發行規模的45.4%,該佔比在同期及相近規模項目中具備明顯優勢,但陣容質量仍存短板。

寶月共贏本次投資2.2億港元,為本次投資規模最大的機構,其主要出資方為南通政府背景資金。2024年7月,美格智能通過全資子公司在南通市建立了研發中心。南通政府資金參與美格智能的港股IPO基石投資,體現了地方政府對相關產業與項目的戰略認可與政策支持。

產業投資方面,日企名幸電子(TYO:6787)投資3908萬港元,其以印刷電路板設計及製造技術為核心,美格智能自2019年起向名幸電子的子公司採購印刷電路板,並於2020年與名幸電子在日本成立合資公司。銳明電子為深交所上市公司銳明技術的全資子公司,投資3126萬港元,其自2018年開始與美格智能有業務合作,為發行人的數傳模組及智能模組客戶。

財務投資方面,嘉實是本次基石名單中唯一的主流財務投資機構,但市場影響力有限,投資5000萬港元;JinYi Capital Multi-Strategy Fund SPC Ltd則投資約1172萬港元,該產品資金來源於清華大學教育基金會。此外,本次基石名單中個人投資者的身影尤為突出,除周增昌直接以個人名義參與外,開盤財富及中興有限穿透後均由兩名個人投資者分別持有,上述個人投資者合計投資規模超1億港元。

雖然從法規層面並未限制個人投資者參與港股基石投資,且擁有較高市場知名度的個人投資者或對市場能夠起到提振作用,但過多的個人投資者參與或反映出,公司在前期市場推介時,尚未獲得機構投資者的全面充分認可。

業績修復遇阻疊加估值高企 毛利率淨利率雙低成痛點

作為全球無線通信模組行業第四位的企業,美格智能近年業績修復節奏不均且估值偏高,疊加盈利能力承壓、客戶結構失衡、行業競爭力不足、研發投入下滑及合規存瑕等多重問題,成為資本市場對其港股IPO的主要顧慮。

2023年公司業績大幅承壓,歸母淨利潤從1.3億元腰斬至6451萬元。2024年業績恢復,營收按年增長37%至29.4億元,歸母淨利潤回升至1.4億元;2025年前三季度營收、歸母淨利潤繼續按年增長29.3%、23.9%,分別達28.2億元、1.1億元。

但業績修復的節奏在2025年第三季度戛然而止,單季營收按年僅增6.7%,歸母淨利按年大跌50%,扣非後歸母淨利潤更是下滑61.7%,業績增長動能短期承壓。從估值來看,公司預計2025年歸母淨利潤不低於1.4億元,對應PE約91倍,相較於同屬A+H股的同行廣和通明顯偏高。

業績波動的背後,是公司盈利能力的持續承壓,毛利率大幅下滑、淨利潤率處於低位成為核心痛點。2025年前三季度公司毛利率僅為12.6%,較2024年同期的15.8%下滑3.2個百分點。

究其原因,一方面是高算力智能模組及解決方案的原材料成本漲幅遠超售價漲幅,該產品平均售價按年增長11.7%,但存儲芯片等原材料帶動平均成本按年增長21.3%,拉低產品毛利率;另一方面是日本海外運營商渠道的數傳模組銷售佔比上升,公司為獲取大批量訂單、鞏固海外市場份額,對該渠道產品採取競爭性低價策略。

與此同時,公司淨利潤率水平也長期偏低,即便在業績恢復的2024年,年內利潤佔營收比重也僅為4.6%,2025年前三季度淨利率約4.0%,盈利能力短板顯著。

客戶集中度攀升疊加信貸期延長 資金周轉承壓加劇

公司客戶集中度持續走高,合作模式的轉變進一步加劇了資金周轉壓力,貿易應收款項問題凸顯。公司客戶集中度呈逐年攀升態勢,2022年前五大客戶收入佔比僅為30.4%,2025年前三季度已升至49.5%。更關鍵的是,公司與核心客戶的合作模式從前期的預付款逐步轉變為授予信貸期,直接導致資金回籠效率下降。

貿易應收款項周轉天數從2022年的59天一路增加至2024年的104天,2025年前三季度雖小幅回落至86天,但仍處於高位。此外,截至2025年三季度末,公司還存在賬齡超過五年的逾期款項,賬面金額近3900萬元。儘管公司已通過法律訴訟途徑追討並獲得法院支持,但仍暗藏資金回收風險,對公司短期資金鍊形成持續佔用。

行業頭部集中且研發投入持續走低 核心競爭力亟待提升

美格智能在全球市場中的行業競爭力明顯不足,在高度集中的市場格局下發展承壓。全球無線通信模組市場行業集中度極高,2024年三大頭部企業佔據65.7%的市場份額,其中最大參與者獨佔42.7%的市場份額。美格智能雖位列全球第四,但市場份額僅為6.4%,與頭部企業差距懸殊,在激烈的市場競爭中處於明顯弱勢。

作為科技型企業,公司研發投入佔比卻呈持續下滑趨勢,核心競爭力的培育面臨挑戰。公司研發投入佔營收比重從2023年的10.0%,降至2024年的7.1%,2025年前三季度進一步下滑至5.4%。研發投入的不足,或將直接影響公司在高算力智能模組、5G車載模塊等核心領域的技術迭代與產品創新能力。

合規層面,公司還存在社保及公積金長期欠繳的問題,潛在合規成本將進一步侵蝕利潤。2022-2024年及2025年前三季度,公司社保及公積金欠繳合計金額分別達3910萬元、3950萬元、3930萬元、3170萬元。公司後續或面臨補繳要求及相應滯納金,潛在合規支出將對本就偏低的利潤形成額外壓力。

責任編輯:公司觀察