所長照例覆盤,看完復星的盈警公告,想到一句話:「最重要的不是盲目相信市場總是有效,而是認識到市場情緒的極端波動往往帶來最好的機會。」

說到底,預計2025財年歸母淨虧損在215億至235億元人民幣,這筆賬,不是虧在經營上,而是虧在賬本上。

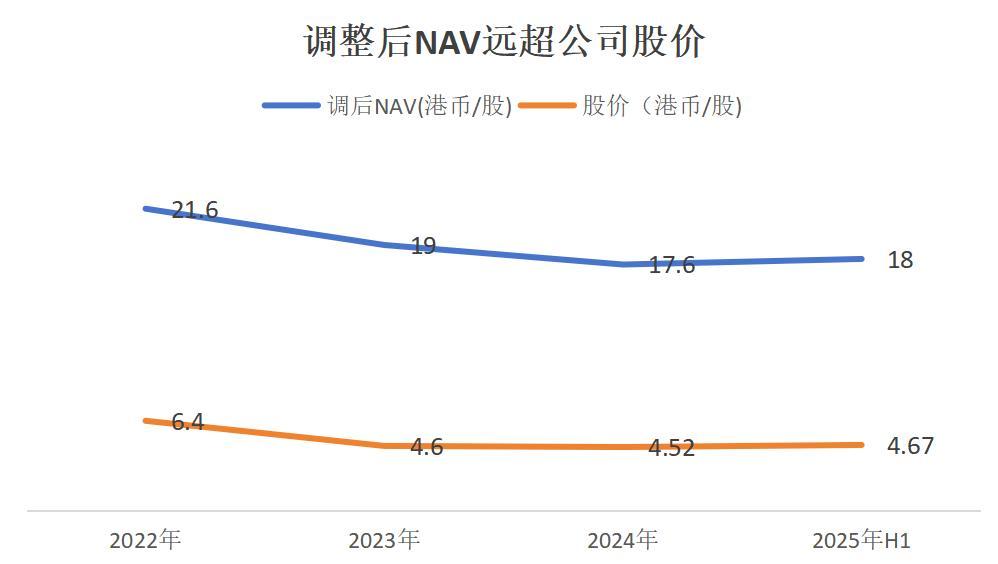

透過盈警看本質:NAV纔是衡量復星價值的核心標尺

復星的投資價值,核心就在它的NAV(淨資產價值)。

復星的NAV計算其實不復雜,就是各項資產公允價值之和減去歸母淨負債。

根據2024年數據來推算的話,復星歸屬於母公司所有者的淨資產為1181.03億元。這次計提的中值大概是225億,即便最簡單粗暴地直接扣除後,歸母淨資產依然穩穩站在956億元以上,如果按2025年公允價值推測,NAV大概率遠高於此。

而目前復星的市值是多少?以上周五收盤價3.59港元計算,總股本81.67億股,市值僅約293億港元,摺合人民幣不到280億。

基本面數據就擺在這裏:賬面淨資產約956億VS市值不到280億,每股賬面淨值約14.466元人民幣VS股價3.165元(3.59港元)。股價相對淨資產打了2折左右,即使市場對非上市資產的估值打上一定折扣,比如保險,折價基本上也在5折以上。

往後看,復星的價值核心錨定在醫藥健康、保險金融、文旅等核心主業,簡單看了一下業績趨勢,公允價值持續增長是大概率事件,下面再詳細說。

負債就更不用說了,經過持續優化債務結構,僅公開債餘額近5年就已下降近500億 ,負責和資產價值此消彼長之下,NAV還會持續增長,現在的股價相當於打骨折了。

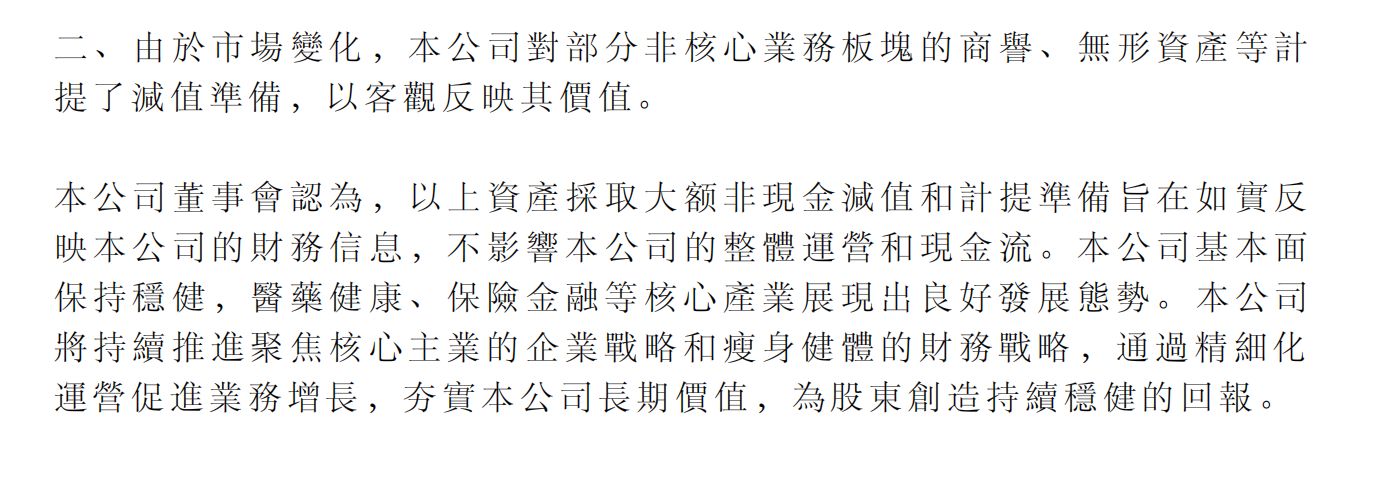

這恰恰說明,這次虧損屬於典型的財務洗澡。公告裏寫得清清楚楚:虧損主要來自對部分存在減值跡象的地產項目,以及部分非核心業務板塊的商譽、無形資產計提減值準備。董事會也反覆強調:這是非現金項目,不影響公司整體運營和現金流。在地產行業下行周期,把那些拖後腿資產一次性處理乾淨,恰恰是瘦身健體的決心體現。

減值出清後的資產成色:核心業務的真實數據會說話

華爾街有句老話:「壞消息是投資者最好的朋友,因為它讓你能以 bargain 價格買到好公司的股票。」現在的復星,正是如此。

復星主業賽道的上升趨勢是良好的。

先看健康賽道:2025年與輝瑞簽訂全球獨家許可協議,總金額超20億美元;與Clavis Bio戰略合作,可獲72.5億美元付款;2026開年H藥漢斯狀達成協議,潛在總金額超3億美元。再看富足賽道:復星葡萄牙保險2025年前三季度淨利潤1.7億歐元,按年+11.7%;鼎睿再保險2025上半年淨利潤8880萬美元;復星保德信人壽全年淨利潤6.47億元,按年暴增超450%。最後是文旅:亞特蘭蒂斯春節假期九日總營業額突破1.24億元,按年增長20%,創歷史最佳;Club Med春節入住率高達90%。

這些纔是支撐千億淨資產的真正底氣。而管理層也在用真金白銀告訴市場——就在3月2日,復星公告:計劃在業績發布後至股東周年大會期間,回購不超過10億港元股份。在此之前,公司自2022年以來已累計回購2.59億股,涉及金額約11.9億港元。

跌出來的機會,往往只留給準備好的人

此前,花旗在2026年2月3日更新的研報中,給予復星「買入」評級。即便在最悲觀的盈利預測模型下,專業投資者依然把這個「賬面虧損」視為預期內的風險出清。

這次盈警,可以看成是一場財務層面的「大掃除」,把角落裏的灰塵(地產減值、商譽減值)一次性清掃乾淨。對於投資者而言,短期情緒面可能還有波動,但中期看,NAV的折價修復是大概率事件——956億的淨資產擺在那裏,280億的市值怎麼看怎麼不協調。長期看,醫藥、保險、文旅三大主業都處在向上的軌道上,尤其是創新藥的國際化突破,可能成為下一輪爆發的催化劑。

還是那句話:別人恐懼我貪婪的前提是,你得算得清價值。復星這次,到底是陷阱還是餡餅?所長傾向於後者。跌出來的機會,往往只留給準備好的人。$復星國際(HK0656)