炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:雪濤宏觀筆記

100美元被視為當前市場判斷中東局勢進一步惡化的重要心理閾值。

文:國金宏觀宋雪濤/聯繫人厲夢穎

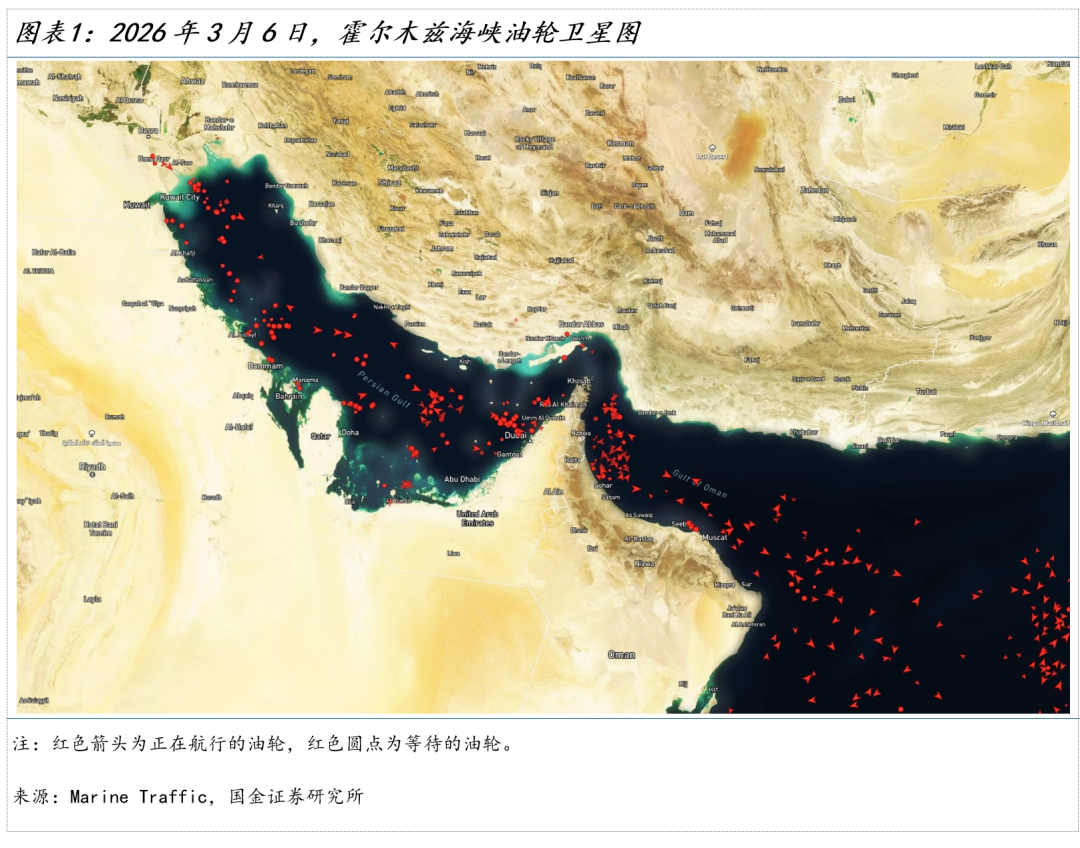

儘管霍爾木茲海峽目前尚未出現正式、持續性的軍事封鎖,各方關於是否「關閉海峽」的表態也存在明顯分歧,但從實際航運行為來看,該水道的通行效率已經出現顯著下降。

根據MarineTraffic追蹤數據,多艘油輪已在波斯灣及海峽兩側海域錨泊等待,等待局勢進一步明朗後再決定是否通過海峽。路透報道稱,至少150艘船隻在霍爾木茲海峽及周邊海域停泊等待,部分航運公司和能源貿易商已暫停經該海峽運輸原油和液化天然氣。

因此,霍爾木茲海峽或許尚未被正式宣佈封鎖,但從實際航運運行結果來看,船東出於安全考慮主動暫停通行,使得該海峽在短期內呈現出「事實上的封鎖」狀態。

一、對全球石油供應的潛在影響

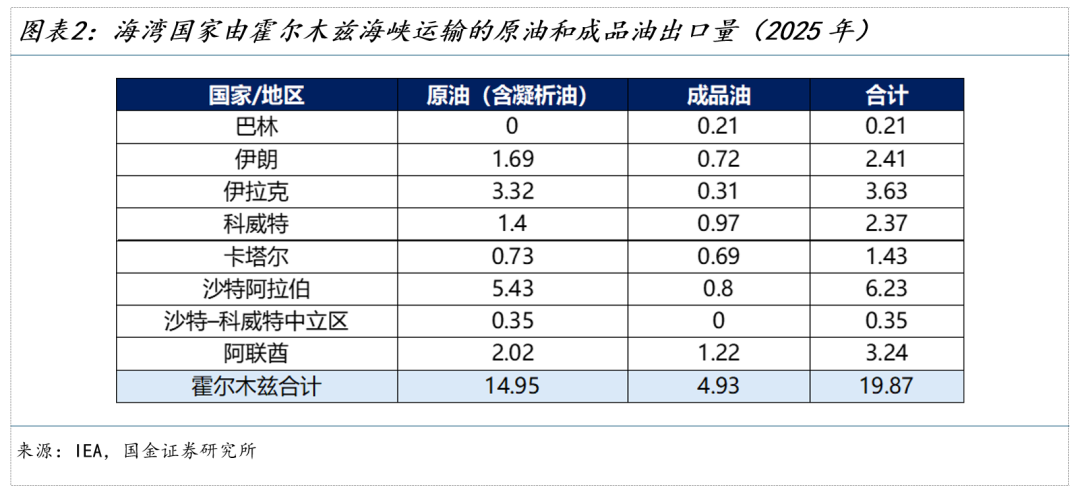

霍爾木茲海峽是全球最關鍵的能源運輸通道之一。2025年約有1500萬桶/日的原油通過該海峽運輸,約佔全球原油海運貿易量的34%。因此,一旦該航道出現封鎖或運輸嚴重受阻,將直接對全球石油供應形成衝擊。

從貿易流向看,通過霍爾木茲海峽運輸的原油絕大部分流向亞洲市場。中國和印度是最大的接收方,兩國合計接收約44%的出口量。此外,日本和韓國對來自波斯灣地區的石油供應依賴度也較高。相比之下,歐洲對霍爾木茲海峽的直接依賴度明顯較低,流向歐洲的原油約60萬桶/日,僅佔該海峽運輸量的約4%。

回顧歷史,在地緣衝突中,即使石油運輸通道受到干擾,實際供應衝擊通常不會等同於全部過境原油的即時消失。市場仍存在若干緩衝機制,可以在一定程度上緩解供應中斷帶來的影響。

主要包括以下幾個渠道:

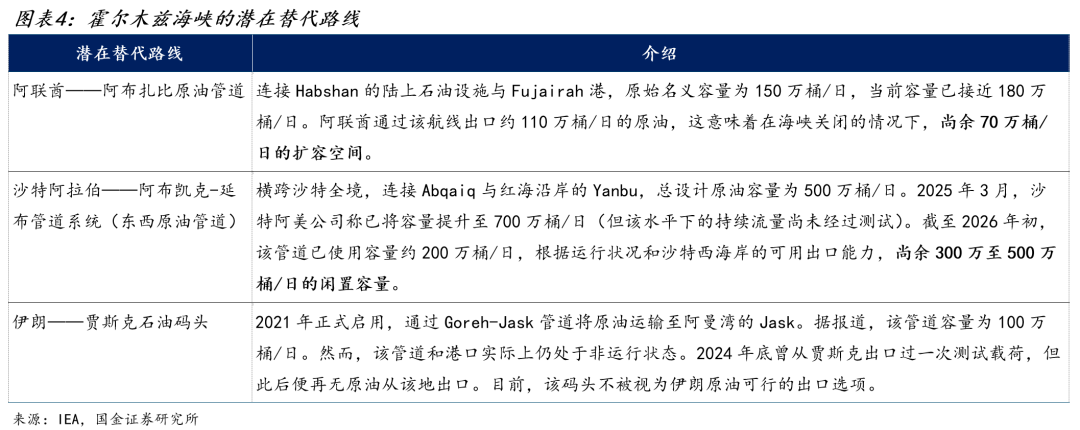

1.海灣國家的替代出口路線

部分海灣產油國具備通過陸上管道繞過霍爾木茲海峽出口原油的能力。例如,沙特阿拉伯和阿聯酋擁有具備運行條件的原油管道系統,可以將部分原油出口從波斯灣轉移至紅海或阿曼灣港口。

不過,這些替代路線的作用仍然有限。當前可調配的繞行出口能力約370萬至570萬桶/日。儘管其他地區可能存在一定的潛在管道冗餘能力,但相關物流與供應鏈尚未經歷大規模重新調度的實際檢驗,因此在短期內能夠替代的規模仍存在較大不確定性。

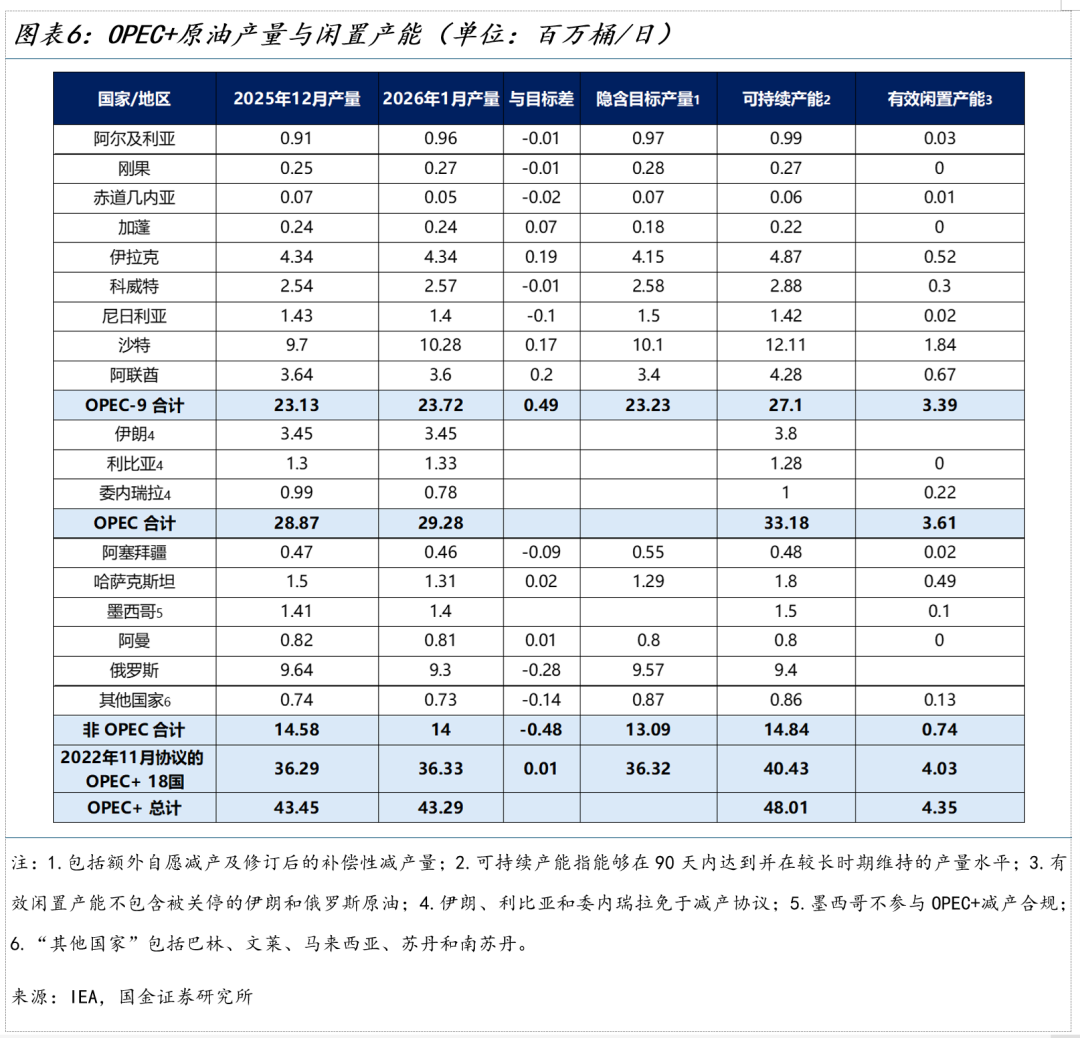

2.全球閒置產能

另一種潛在的供應緩衝來自閒置產能。根據美國能源信息署(EIA)的定義,閒置產能是指能夠在30天內投入生產並至少持續90天的額外產量能力。

目前全球幾乎全部閒置產能集中在OPEC成員國,其中沙特阿拉伯長期擁有最大的可動用產能,因此常被視為全球石油市場的「最後供給者」。

在正常情況下,較高的閒置產能可以緩衝供應衝擊並抑制油價波動。然而,在霍爾木茲海峽受阻的情景下,這一緩衝機制的有效性將明顯下降。由於大部分OPEC閒置產能同樣位於波斯灣地區,其新增產量仍需要通過霍爾木茲海峽出口,從而限制了閒置產能在短期內對全球市場的實際補充能力。

3.釋放戰略石油儲備

主要消費國還可以通過釋放戰略石油儲備來緩衝突發供應衝擊。日本、韓國、美國以及中國等主要石油消費國均持有規模可觀的國家儲備和商業庫存。

俄烏戰爭爆發後,IEA成員國曾啓動聯合釋儲行動。當時IEA成員國共持有約15億桶公共儲備和5.75億桶行業義務儲備,並在2022年實施兩輪戰略儲備釋放,總規模約2.4億桶。按約6個月的執行周期折算,相當於向市場提供約100萬桶/日的額外供應,在當時對穩定全球油價和緩衝供應衝擊發揮了重要作用。

從政策機制來看,戰略儲備的釋放通常並非由油價水平單獨觸發,而是主要針對「重大供應中斷」的應急響應。一般而言,市場會先經歷航運風險上升、油價風險溢價擴大等階段。只有當運輸中斷持續、現貨市場出現明顯緊張或庫存覆蓋天數快速下降時,主要消費國才更可能啓動聯合釋儲。

因此,戰略儲備更像是能源安全體系中的「第二道防線」:其作用主要在於短期穩定市場預期、緩解現貨緊張,但由於儲備規模有限,難以長期替代持續性的運輸中斷。

4.受制裁原油的再配置

此外,部分受制裁原油也可能在短期內對市場形成一定補充。以俄油為例,俄羅斯原油在歐盟制裁環境下仍然持續流入全球市場。近期受美印關稅談判影響,印度一度縮減了對俄原油採購。但在海峽危機爆發後,美國通過發放為期30天的進口許可,迅速釋放了政策壓力。目前,滯留在印度周邊海域浮倉中的約950萬桶俄羅斯原油已具備入場條件,按30天周期折算,可形成約30萬桶/日的短期供應衝擊緩衝。

二、對全球油價的影響有多大?

1.霍爾木茲海峽封鎖的三種情景

在各國產油及運油相關基礎設施未遭到直接破壞的前提下,綜合替代運輸路線、閒置產能以及戰略儲備等緩衝機制,可以對不同衝突情境下全球原油市場面臨的淨供應衝擊進行情景分析。

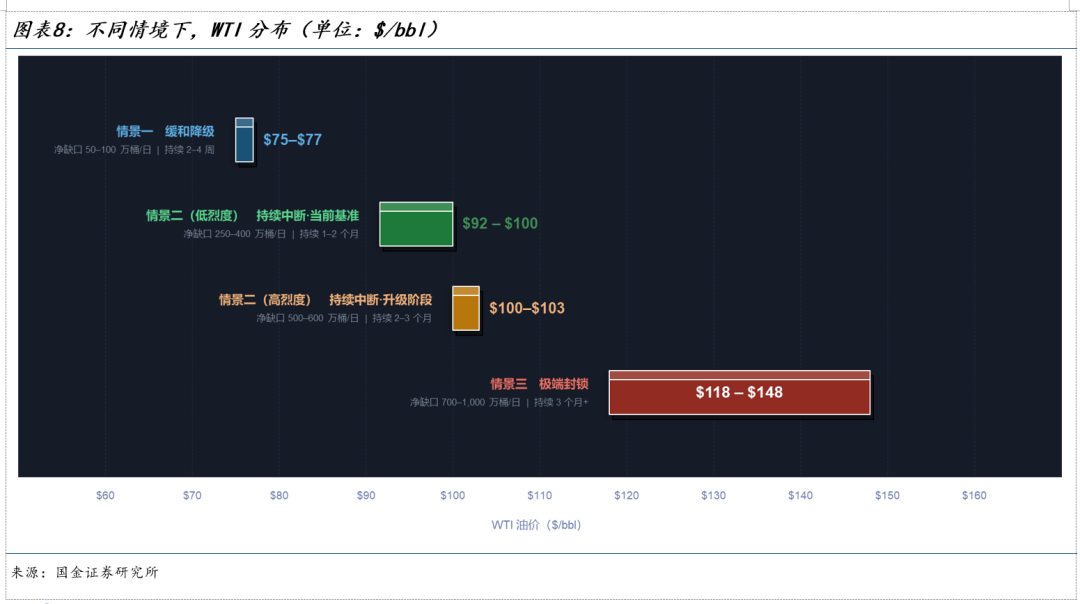

情景一(緩和,概率小):外交介入,航運短暫受擾後恢復通行(約2-4周)

在該情景下,美伊衝突在短期升級後迅速進入外交降級通道。伊朗方面發出暫停部分軍事行動的信號,美國與海灣國家通過外交斡旋推動局勢緩和,地區安全風險雖有所上升,但未演變為持續性軍事衝突。

霍爾木茲海峽在短暫的航運近乎停滯後逐步恢復通行。戰爭險保險市場在局勢明朗後重新開放承保,航運公司陸續恢復過境計劃,滯留在海峽兩端的約150艘船隻在2-4周內完成疏散。整體而言,全球原油供應鏈恢復運行,殘餘淨供應擾動約50萬-100萬桶/日,主要來源於已延誤裝貨計劃的重新排期和部分庫存消耗。

需要注意的是,即使政治上宣佈緩和,實體供應也不會立即歸位——戰爭險重新定價、航運公司恢復信心、滯留船隻重新調度均需時間,供應鏈完全恢復正常需要數周。

情景二(持續中斷,概率大):商業航運持續受阻,局勢在低烈度與高烈度之間演化(持續1-3個月)

在該情景下,中東衝突未能實現實質性降級,霍爾木茲海峽商業航運維持事實上的持續受阻狀態。該情景內部存在兩個演化路徑,核心分水嶺在於外交談判能否在短期內取得實質進展。

低烈度階段(淨缺口約200萬-400萬桶/日):霍爾木茲海峽技術上並未正式關閉,但主要石油公司、商業運營商和保險公司持續退出,戰爭險承保缺失使過境對大多數運營商在經濟上不可行。沙特已啓動經延布港的紅海繞行方案,但替代管道和港口容量合計遠不足以完全彌補海峽中斷造成的缺口,全球原油供應鏈出現實質性收緊。這與當前市場的物理現實最為接近。

高烈度階段(淨缺口約500萬-600萬桶/日):若外交談判久拖不決,當前的物理中斷將演變為持續性、更深度的供應收縮。具體觸發路徑包括:伊朗暫停信號未能轉化為實質停火協議、或美國對伊制裁進一步升級引發伊朗重啓強硬立場。在此情景下,商業船隻保險退出與航運自我回避的疊加效應將持續壓制過境量,使事實封鎖從短期衝擊演化為結構性中斷。

當前市場正處於低烈度向高烈度過渡的觀察窗口期。

情景三(極端封鎖情景,尾部風險):海峽航運中斷持續3個月以上

在最極端情景下,衝突大幅升級並導致霍爾木茲海峽在較長時間內出現嚴重且難以逆轉的航運中斷。觸發條件可能為伊朗在海峽大規模佈雷並持續部署無人機蜂羣。

儘管替代管道運輸、戰略石油儲備釋放以及貿易流向調整能夠緩衝部分衝擊,但霍爾木茲日過境原油約1500萬桶,上述替代能力遠不足以彌補全面封鎖缺口。全球原油市場仍可能面臨約700萬-1000萬桶/日的淨供應衝擊,相當於海峽過境量的近半甚至更高比例受阻。伊朗的佈雷行動與無人機蜂羣部署使供應恢復的時間窗口高度不確定,即便衝突烈度有所降低,掃雷與航運秩序重建仍需數周至數月。

2.供給衝擊對油價的影響

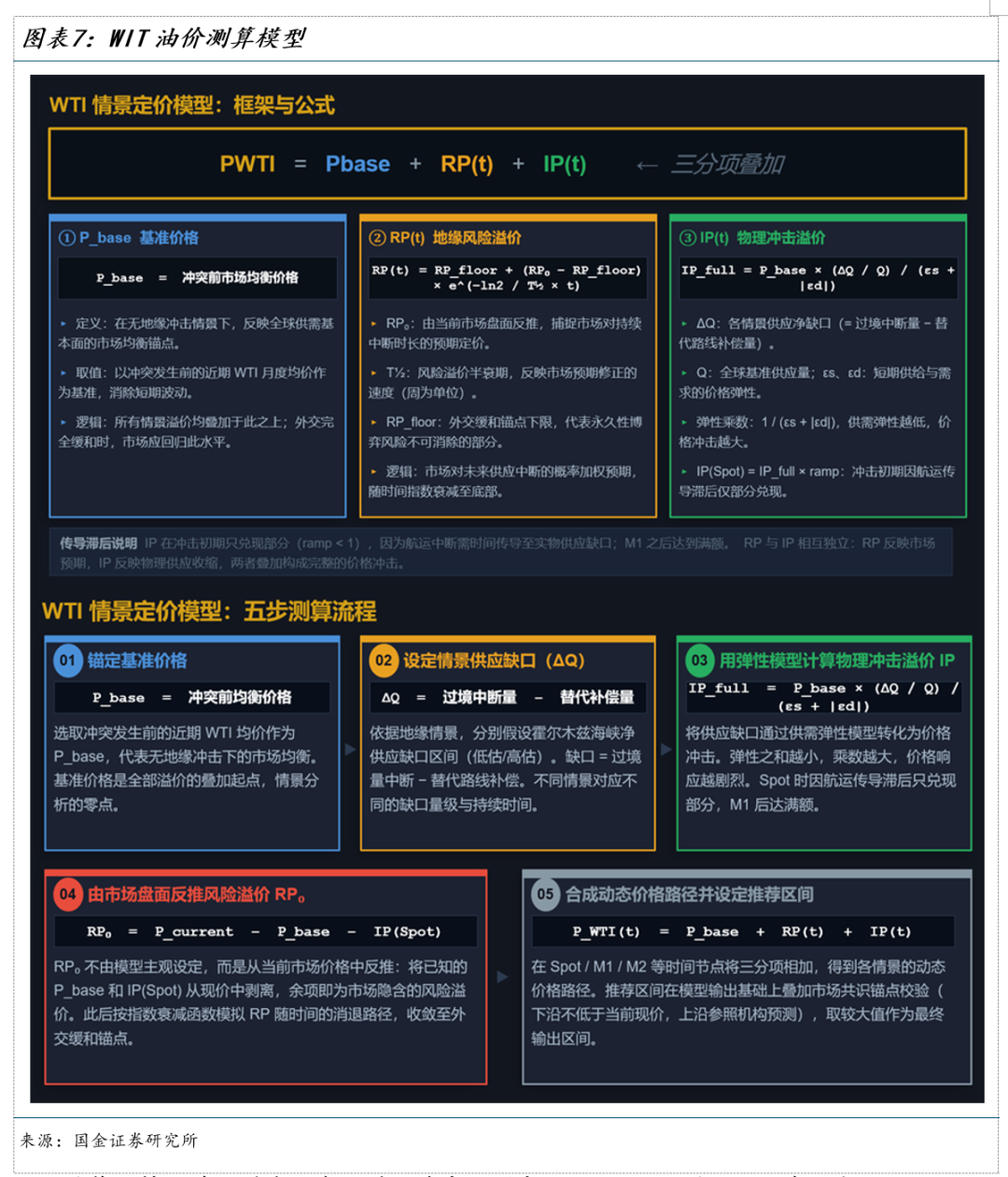

在地緣衝突衝擊關鍵能源運輸通道的情景下,油價通常呈現出兩階段的傳導機制:首先由不確定性上升推動風險溢價快速抬升,隨後隨着航運受阻和生產擾動逐步顯性化,實體供應收緊開始主導價格走勢。也就是說,在衝突初期,市場更多交易的是潛在風險,而隨着時間推移,油價逐漸轉向反映實際供需缺口。

在分析框架上,可以將WTI油價拆分為基準價格、風險溢價以及供應衝擊溢價三部分。在這一結構下,油價路徑通常表現為「風險溢價先行、實體衝擊接棒」。衝突早期,價格主要由地緣政治不確定性驅動;隨着航運受擾逐步轉化為真實的供應收縮,實體供給衝擊將成為油價的主要支撐。

在基準情景(持續中斷)下,若局勢維持當前低烈度狀態,對全球市場形成約250-400萬桶/日的淨供應缺口,WTI近月價格預計維持在91-100美元/桶區間。若外交談判在3月中旬前仍未取得實質性進展,衝突強度進一步上升,淨供應缺口擴大至500-600萬桶/日,油價中樞可能上移至100-103美元/桶。

兩種階段的分界點恰好位於100美元整數關口,這一位置也被視為當前市場判斷局勢進一步惡化的重要心理閾值。

在緩和情景下,若伊朗釋放的暫停信號轉化為實質性降級行動,油價中的風險溢價將迅速回落。模型測算顯示,WTI有望在4-6周內回落至75-77美元/桶。不過,由於戰爭險重新定價以及航運秩序恢復存在時滯,油價短期內仍難以完全迴歸衝突前約64美元/桶的基準水平。

在尾部風險情景中,若衝突升級至霍爾木茲海峽大規模佈雷,全球供應衝擊將顯著擴大。模型測算顯示,WTI價格可能上行至118-148美元/桶區間。該情景一旦發生,將對全球通脹路徑以及主要央行的政策節奏產生明顯擾動。

總體來看,當前油價約90美元/桶已在較大程度上定價基準情景。未來市場的核心博弈,更多取決於衝突持續時間的預期變化以及外交信號的動態演化。

風險提示

以色列推動中東衝突超預期升級;特朗普重新定義「勝利」,中東局勢緩和超預期;伊朗不對稱反制行動升級。

團隊介紹

宋雪濤:國金證券首席經濟學家,北卡州立大學經濟學博士,發表有CF40專著、學術論文、央行工作論文等。

政策研究:

趙宏鶴(中央財經大學金融學碩士),負責重大戰略政策和國際關係研究。

張馨月(中國人民大學應用經濟學碩士),負責經濟政策和財政研究。

宏觀經濟:

孫永樂(中央財經大學產業經濟學碩士),負責國內宏觀經濟和貨幣流動性研究。

鍾天(芝加哥大學經濟學碩士),負責海外經濟和全球貨幣政策研究。

產業研究:

厲夢穎(英屬哥倫比亞大學區域規劃碩士),負責貿易政策、企業出海、產業趨勢和宏觀ESG研究。

資產配置:

陳瀚學(加州大學河濱分校碩士),負責海外市場分析和大類資產研究。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:常福強