專題:2026年315金融投訴曝光台

原標題:3·15專題丨百萬條暴力催收投訴背後,金融機構如何合規破局?

來源:柒財經

暴力催收仍瘋狂,清醒的金融機構已經換打法。

暴力催收,一直是懸在金融機構頭頂的一把「達摩克利斯之劍」,也是其貸後管理中根深蒂固的頑疾。

據中消協發布的《2025年全國消協組織受理投訴情況分析》報告,2025年金融消費領域的投訴增勢明顯,由2024年6778件增長至14791件,增速高達118%,比重由0.38擴大至0.73。

其中,以泄露借款人隱私、曝通訊錄、騷擾無關第三人等特徵為主的暴力催收,被着重點名。

報告指出:「部分消費金融公司、小貸公司、助貸平台等非銀行金融機構合規經營意識淡薄,在費率展示、貸後管理等環節存在不當行為。」

與此同時,2026年1月出台《金融機構個人消費類貸款催收工作指引(試行)》,標誌着監管正式為貸後催收劃定紅線。

該背景下,破局貸後管理難題,成為行業的共同課題和當務之急。

01

貸後催收步入「紅線」時代

張偉(化名)蹲在出租屋的牆角,手機螢幕還亮着,上面顯示着今天的第17個未接來電。

最瘋狂的一天,他整整接到了三十七個催收電話。從早上七點到凌晨一點,不同的號碼,不同的聲音不間斷地攻擊他的耳朵,翻來覆去就是那幾句話:「什麼時候還錢?」「別裝死,我們知道你在家。」「再不還錢,我們聯繫你家裏人了。」

「他們換着人打電話,根本不是要解決問題,就是想噁心你、折磨你。」面對暴力催收,張偉即無奈又憤怒。

張偉的遭遇只是暴力催收亂象的一個縮影。

查詢黑貓投訴 【下載黑貓投訴客戶端】,截至目前,以「暴力催收」作為關鍵詞,出來的搜索結果超過100萬條。大量網絡借款人反映,其父母、親朋、同事都曾被催收電話滋擾、威脅。

而據第一財經去年3月中旬統計,這一數據約為70萬條。也就是說,近一年時間裏,只黑貓投訴一家平台,便新增了30多萬條暴力催收侵害消費者權益的記錄。

事實上,因暴力催收受影響的,不止消費者,金融機構亦深受其害,不僅反噬信譽,更甚者,還可能招致監管重罰。

據柒財經了解,2025年,包括蒙商消金、中郵消金、廈門金美信消金在內,多家消金公司因「催收行為不當」「貸後管理不到位」等違規行為,被國家金融監督管理總局處罰,也暴露出持牌金融機構在貸後管理方面的漏洞。

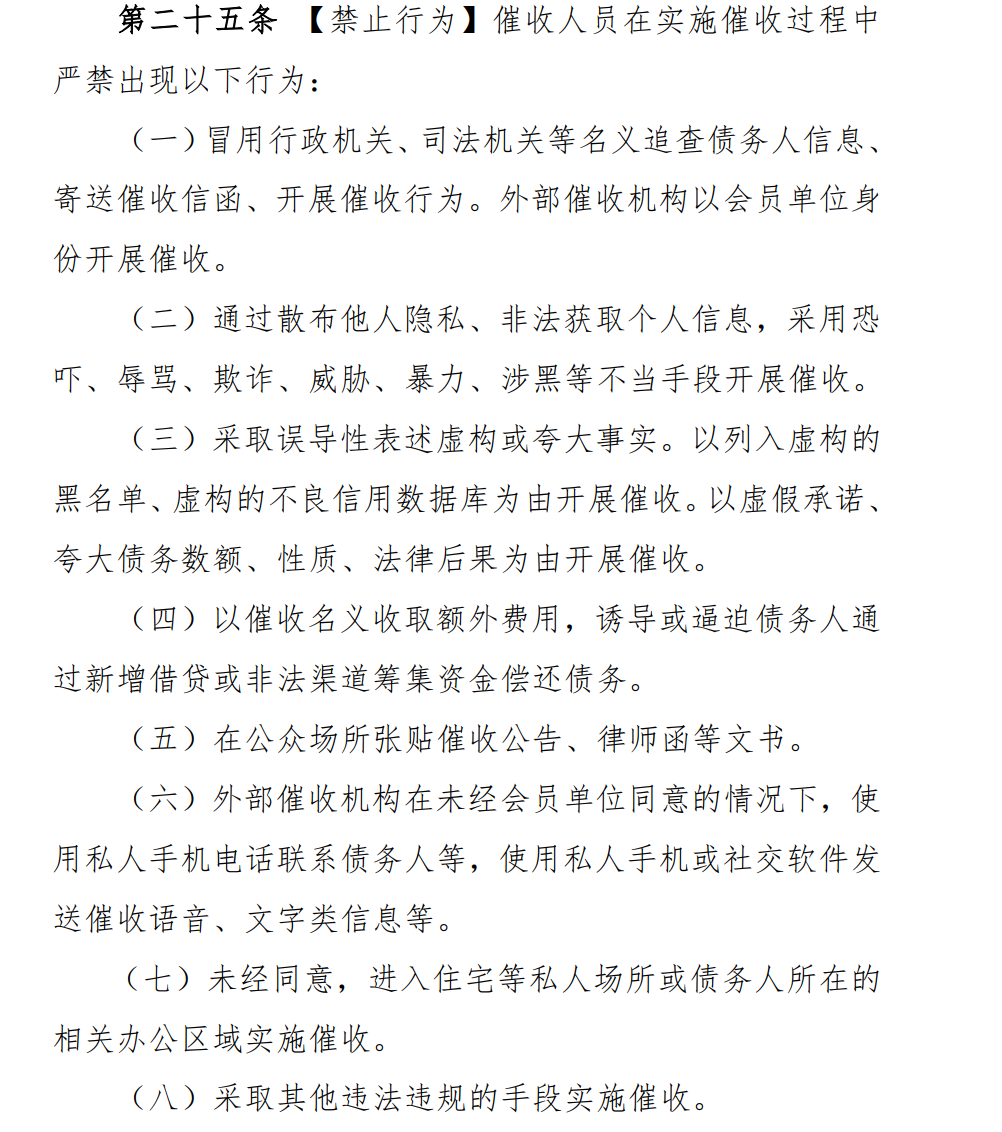

為從根源上整治暴力催收、敦促金融機構補齊貸後管理短板,2026年1月中國銀行業發布《金融機構個人消費類貸款催收工作指引(試行)》(簡稱《指引》),從制度層面為貸後催收行為劃定「紅線」,立下「鐵規」,被業內稱之為最嚴催收新規。

《指引》強調」:不得在每日晚22:00 至次日早8:00進行各類催收;電催時,對債務人同一聯繫方式當日嘗試撥打次數不宜超過6次……並嚴禁冒用行政機關名義、恐嚇辱罵、散佈他人隱私、虛構或誇大事實、誘導或逼迫債務人通過新增借貸或非法渠道籌集資金償還債務、擅闖私宅等八大類行為。

這意味着,暴力催收從此跨越「道德譴責」的模糊地帶,邁入了「紅線」時代,有了具體、清晰、制度化的準繩可依,也對金融機構的貸後管理行為提出新挑戰。

02

函必達重構合規清收新範式

隨着最嚴催收新規的落地,金融機構對合規清收的需求已從「可選項」變為「必選項」。在南京銀行、民生銀行等金融機構近期的不良資產轉讓公告中,均明確要求受讓方「只能採取正當、合法的手段進行處置,嚴禁暴力催收不良貸款」。

硬幣的背後,是金融機構普遍承受的壞賬壓力,以及監管對其自主催收能力的倒逼。

國家金融監督管理總局披露,截至2025年四季度末,僅商業銀行的不良貸款餘額就已達3.5萬億元;同時,監管明確要求,持牌消金公司需持續提升自主催收能力,長期目標為逾期M2(逾期60天以內)以內的資產不得委託外部機構催收。

如何以合規、高效的方式破解催收困境,打通貸後管理全路徑,於金融機構而言,變得迫在眉睫。

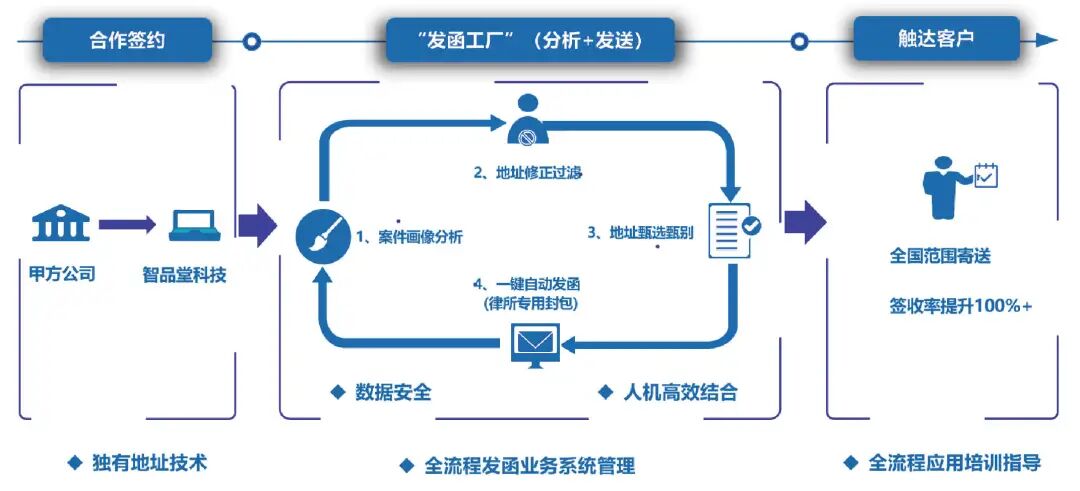

技術創新是唯一的正解。以此為起點,智品堂推出的「函必達HC智能專遞」系統(簡稱「函必達),為行業提供了全新解法。

柒財經獲悉,函必達的核心是「地址找人」,依託AI、雲計算等前沿科技,構建起從數據清洗、智能決策到精準送達的全鏈路解決方案,助力金融機構實現合法合規的貸後催收,大幅提升M2階段自主處理逾期案件的能力與效率。

一方面,告別「人海戰術」,函必達用「法催模式」重塑合規清收新範式。

在監管趨嚴的當下,傳統「人海戰術」催收模式面臨合規紅線的嚴峻挑戰。「函必達」的代發函服務,以律師函、催收函等法律文書為載體,通過與中國郵政深度合作,讓催收回歸法治軌道。

一來,函件是「冷媒介」,具備正式法律威懾力,這與電話催收存在本質區別,能有效規避暴力催收、軟暴力等違規風險;二來,通過「地址找人」技術精準定位失聯借款人,疊加郵政專遞的官方屬性,提升了送達行為的準確性和公信力。

數據顯示,行業平均函件簽收率在30%左右,函必達的簽收率能達到75%,是行業平均水平的2.5倍。

以智品堂服務的某互聯網小貸公司為例,其客遍佈全國,數量多,單筆金額較小,若上門催收,耗時費力,綜合成本較高,實際回收金額往往難以覆蓋催收支出;若採用電催或傳統函催,又因為失聯比例高,地址缺失、錯誤、失效等,無法滿足需求。且上門催收和電催都很容易碰觸催收「紅線」。

多方權衡後,該小貸公司選擇函必達服務,精準的「地址找人」技術驅動函件順利找到收件人,觸達效率提升150%,有效促進回款,同時,憑藉大數據分析、AI智能決策,剔除還款可能性較低的借款人,避免無效發函,大大減輕客戶的發函成本。

另一方面,以科技之力踐行監管要求,為金融機構鋪就合規清收之路。

函必達從三個角度回答了金融機構貸後管理的關切:

證據鏈完整,為司法程序留痕:函必達通過郵政渠道規範送達的函件,可直接為後續調解、訴訟提供有力、完整的送達證據鏈,為金融機構債權維護提供關鍵法律保障。

數據安全合規,杜絕信息泄露:函必達運用多重脫敏、加密及專線傳輸技術,確保借款人個人信息安全,且函件送達嚴格針對債務人本人,避免電話催收中常見的「騷擾第三人」「爆通訊錄」等違規風險,從原點為金融機構守住合規底線。

2024年,智品堂在深圳數據交易所完成數據資產登記,成為合規數商,從源頭上驗證了其數據處理的規範性。

清收效果可見:函必達系統實現了從案件導入、地址清洗、發函決策到投遞狀態全流程的數字化與可視化,讓貸後管理從「粗放式」變為「精細化」 ,顯著提升回款率。

比如,某消金公司因單筆金額大、客戶分散,面臨逾期失聯、上門外訪成本高、傳統發函效率低等貸後痛點。引入「函必達」系統後,通過「地址找人」技術和科學發函決策,為催收工作開闢了高效精準的新路徑,效果顯著:函件簽收率提升至75%,有效觸達失聯客戶並提升回款率;依託全自動封裝工廠,每日發函量達5萬封,大幅提升效率,加速資金回籠;精準篩選有效地址,減少無效發函與盲目外訪,降低催收成本。

截至目前,函必達已累計服務金融機構100多家,涵蓋全國性銀行、頭部持牌消金公司、互聯網銀行等,合作方在使用函必達後,回款率同步提升30%以上。

03

結語

在監管趨嚴,催收新規重塑行業格局的當下,函必達不僅是一項發函服務,更是一套體系化的貸後解決方案:以「法催」替代「人海戰術」,用法律文書構築起合規清收的底線;以科技賦能自主催收,用智能觸達打通貸後管理的「最後一公里」;以數據安全築牢信任基石,用完整證據鏈為司法程序保駕護航。

這不止是一項技術的創新,更是一種理念的革新:將催收行為從「人治」轉向「法治」,將貸後管理從「情緒博弈」拉回到「證據鏈閉環」,護航金融機構行穩致遠。

責任編輯:秦藝