大炮一響,黃金萬兩。

這次大炮響得很厲害,可以說是美國近年來出手最猛的一次。但是,黃金似乎沒有出現預期中的強勢行情。

先回顧下市場到底發生了什麼。

2月28日(非交易日)整個中東市場突然發生衝突。美以聯合發動對伊朗的軍事打擊,伊朗迅速反擊,並且覆蓋中東各國的美軍基地和以色列。霍爾木茲海峽截至目前也是封鎖狀態,全球能源供應瞬間緊張。

周末兩天,大家普遍認為,這場衝突會直接推高避險需求,而黃金作為「終極避險資產」,毫無疑問應該會一飛沖天,甚至創歷史新高。

比如,高盛之前的預測,如果衝突升級,黃金價格可能在2026年衝到5400美元以上,甚至更高,因為地緣風險會疊加央行購金和通脹預期。摩根大通的報告也提到,黃金年底目標價6300美元,理由是中東亂局會放大全球不確定性,推動資金涌入黃金。

還有更激進的觀點,LKP證券提到,「黃金和白銀價格將高度波動,開盤就會跳空高開,中東衝突會主導避險情緒。」

邏輯大同小異,他們認為戰爭,必然會引發避險資產暴漲。

但是,3月1日開盤,黃金確實高開,但漲幅遠沒那麼誇張。COMEX黃金期貨收盤加權價5358美元/盎司,比前一交易日只漲了0.78%,不足1%。

這一次機構、專家近乎集體被打臉。

為什麼,會這樣?

因為,大家都忽略了兩個關鍵細節。

首先,第一個細節就是「金油比」。金油比就是一盎司黃金能買多少桶原油的比率。

這一次出人意料的是,市場裏交易「金油比」做闊的資金出現集中式平倉,甚至是出現反手做收斂。

什麼意思呢,就是過去幾年的時間裏有個策略就是做多黃金,沽空原油。

他們的邏輯就是做多「貨幣空轉」。

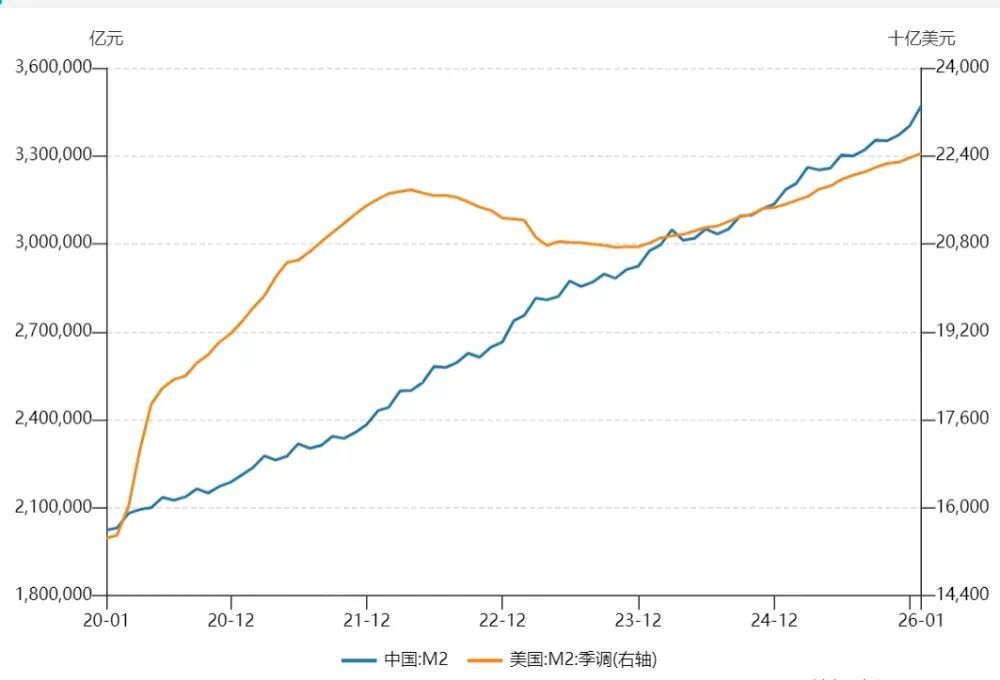

全球大放水,從2020到2026年,美國M2(廣義貨幣供應)從約15萬億美元暴增到22.44萬億美元,增長超20%。中國M2增幅更高,從2020年的約200萬億元人民幣上漲到2026年1月的347萬億元,漲幅超70%。

全球債務呢?據國際金融協會(IIF)報告,2025年新增29萬億美元,總債務達348萬億美元。

這個過程,錢印了太多。實體消化不了,資金就在金融市場轉圈,買黃金、股票、數字貨幣啥的。其中,黃金就被推高。

而原油呢,作為實體經濟的重要代表。資金並不青睞。

於是,市場裏不少資金就開始了一個策略:做多貨幣,做多黃金;沽空實體,沽空原油。

但是這次大家忽略了,衝突恰恰發生在了中東地區,發生在了霍爾木茲海峽附近。不像之前的委內瑞拉、伊拉克、阿富汗等等,他們很難影響到原油的運輸。

這一次的衝突使得原油中斷的概率快速提升,使得歐洲、日本、新加坡等全世界突然發現,原油很重要,天然氣很重要,能源很重要,實體很重要。甚至東南亞的一些地方已經開始限制能源在民間的使用,比如限制給汽車加油、給摩托車加油。

沒了石油、天然氣,經濟可能會陷入高通脹、高物價。

如果連飯都喫不起了,油都加不上了,還談什麼AI算力、談什麼金融。所以,華爾街部分資金開始做反向策略,即沽空黃金,做多原油。

這就是黃金錶現不及預期,很多機構、專家預測失誤的一個重要原因。

第二個原因是美元。

黃金本身並不會產生利息。自從佈雷頓森林體系瓦解之後,黃金真正的對手盤,就是實際購買力,或者說是美元。

黃金上漲,通常發生在一個環境下,就是市場認為聯儲局要大幅降息,美元要走弱。與之相反的是,市場如果認為聯儲局將要加息,美元走強,那麼黃金就會走弱。

而這次衝突帶來的是什麼?

是油價上漲。

布倫特原油重新站上80美元關口,市場開始重新定價通脹路徑。高盛、摩根等多家機構被打臉之後,很快就提出了新觀點,若油價持續高位,將抬升美國通脹預期,壓縮降息空間。

降息預期正在落空,美元指數開始重新具有吸引力。

強美元無疑又是壓制黃金空間的一個因素。可以從這個角度去理解,一個商品的價值在不發生變化的情況下,如果美元升值了,那麼商品價格就必須回落,兩者相乘才能保持均衡。

這也是為什麼大家會看到一個「反常識」的畫面,油價上漲,而黃金卻漲不動。

因為油價推動的是通脹和利率預期,而利率預期推動的是美元。美元走強,又會對黃金造成壓力。

另外,再講兩個很多人忽視的邏輯。

一個是流動性邏輯,當能源暴漲、股市波動加劇時,很多機構需要追加保證金。在這種時候,最容易變現的資產是什麼?就是還沒有怎麼下跌的黃金。所以說,並不是黃金不避險,而是在系統性壓力下,資金優先變現流動性資產。

這叫,流動性優先於避險。

另一個是石油美元,很多人在之前看好黃金的一個長期的邏輯在於美元信用的崩塌,引導資金從美元流向黃金。

但是這次的衝突,使得世界看到美國似乎依然很強大,特別是軍事AI化的恐怖,一天之內可以完成關鍵目標的打擊。結果就是,去美元化的道路,出現波折。

回答最後一個問題,黃金牛市結束了嗎?

未必。

這裏必須區分短期交易邏輯與長期資產邏輯。

短期來看,只要油價維持強勢,通脹壓力存在,降息預期被壓縮,黃金就會受到實際利率壓制。

但長期來看,全球央行持續購金、油價回落和美國降息、地緣格局長期複雜化,黃金依然有配置價值。

只是節奏不同。

那麼回到當下,觀察黃金方向一個核心指標,就是油價的走勢。

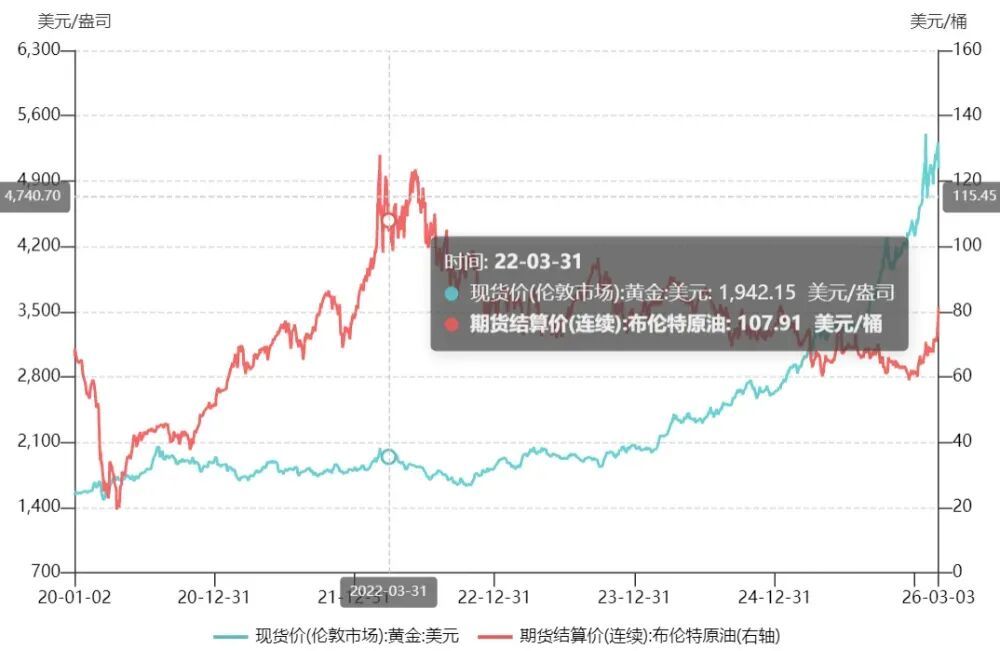

舉個例子。2022年俄烏衝突第一年,油價從年初的75美元/桶飆到6月的115美元(三位數),黃金呢?並沒有大漲。甚至是從2000美元左右跌到1700美元,暴跌15%。

為什麼?

因為油價上漲引發大通脹,繼而引發大加息的預期。後續,油價跌破三位數後,價格逐漸穩定住了,黃金才從1700起步,一波浩蕩牛市,直奔5000美元以上。

如果歷史可以參考。

概括一下當下就是,油價不跌,金價不漲。