炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

在首次遞表七個月後,丹諾醫藥(蘇州)股份有限公司(以下簡稱「丹諾醫藥」)再次向港交所遞交招股書,衝擊主板上市。招股書顯示,公司成立於2013年,專注於細菌感染與細菌代謝疾病領域,公司已與行業巨頭遠大生命科學達成潛在交易金額高達7.75億元的商業化合作,背後還站着藥明康德、北極光創投、高特佳投資等知名股東。

然而,深入剖析其財務數據、股權結構、運營模式及合作協議細節,公司未來發展仍面臨諸多挑戰,包括三年累計虧損3.76億,研發投入逐年縮水,依賴外部孖展;核心產品雖達成7.75億合作,卻暗藏對賭條款,若未按時獲批或進醫保恐生變數;創始人持股僅3.16%,控制權薄弱等。

三年虧3.76億 研發費用縮水

從財務數據看,作為一家尚未實現商業化的生物科技公司,丹諾醫藥至今未產生任何產品銷售收入,公司持續虧損,2023年、2024年及2025年前9個月,公司淨虧損分別為1.92億元、1.46億元和1.16億元,累計虧損達3.76億元。

虧損的核心原因在於創新藥研發的重投入特性,值得關注的是,隨着資金壓力加劇,公司整體研發投入呈現明顯下降趨勢。報告期內,其研發開支分別為1.08億元、6983.8萬元、4639.5萬元,整體呈下降趨勢,且佔各期經營開支總額的比例也從84.8%降至56.2%。

持續虧損之下,公司只能通過不斷孖展維持企業經營,而相關孖展均帶有贖回條款,與之相伴的則是贖回負債的持續攀升。截至2023年末、2024年末及2025年3月底,丹諾醫藥的贖回負債分別為7.67億元、9.32億元和10.5億元。

丹諾醫藥在招股書中指出,從2025年5月22日起,與贖回負債相關的特別權利已不再有效,公司不再確認任何贖回負債,這從技術上將公司從鉅額的負債泥潭中暫時解救出來,但並未消除公司對持續外部輸血的依賴。

經營活動現金流方面,丹諾醫藥報告期內持續為負,分別為-9811.6萬元、-4860.1萬元、-6945.1萬元。截至2025年3月底,丹諾醫藥賬上現金僅餘1.46億元。2025年前三季度,隨着E2、E3輪孖展帶來的現金流入,公司期末現金及現金等價物增至2.22億元。

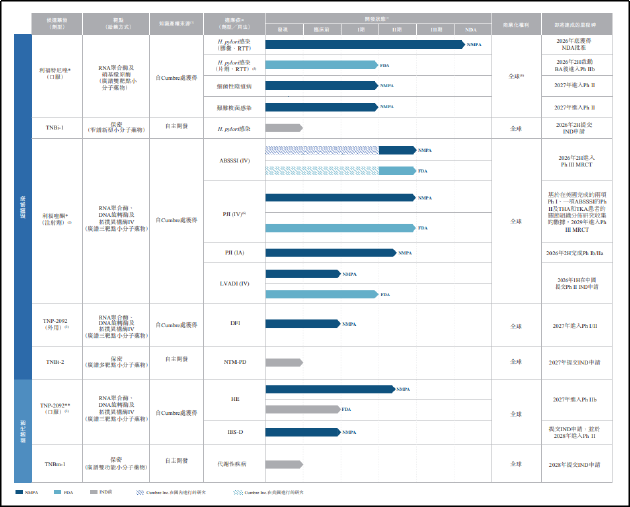

結合業務來看,丹諾醫藥已建立一條由七項創新項目組成的管線,用於治療細菌感染和細菌代謝相關的疾病,包括1項臨近商業化階段(利福特尼唑)、2項處於臨床Ⅱ期階段(利福喹酮注射劑、TNP-2092)、1項處於IND批准階段及3項臨床前階段的創新藥物。未來隨着管線研發進度的推進,公司研發費用需求或將進一步提升,在尚無自主造血能力的情況下,公司所面臨的資金壓力仍較為突出。

7.75億合作背後暗藏對賭協議 商業化前景仍存變數

商業化方面,公司商業化前景則充滿了不確定性。從市場空間來看,幽門螺桿菌感染已成為重大公共衛生挑戰,世界衛生組織已將其列為I類致癌物,約80%的胃癌與該細菌感染相關。根據弗若斯特沙利文數據,2024年中國幽門螺桿菌感染人數達6.211億,全球感染人數高達40.810億。

然而,現有治療方案面臨嚴重的耐藥性問題。丹諾醫藥Ⅲ期臨床試驗數據顯示,初治患者中,幽門螺桿菌對克拉黴素、甲硝唑、左氧氟沙星的耐藥率分別達40.8%、68.2%、35.1%,對至少一種指南推薦抗菌藥的耐藥率高達85.1%,多重耐藥率達46.3%。

這為公司即將步入商業化階段的產品利福特尼唑提供了廣闊的市場替代空間,該產品通過利福黴素與硝基咪唑兩個藥效團偶聯形成,可同時抑制細菌RNA聚合酶及硝基還原酶,通過雙靶點協同機制發揮殺菌作用,對微需氧菌和厭氧菌均有效。Ⅲ期頭對頭臨床試驗顯示其根除率超90%,在多重耐藥人羣中表現出顯著優效性,且安全性與耐受性優於現有一線療法鉍劑四聯療法。

儘管產品數據亮眼,但現有的鉍劑四聯療法作為一線方案,已被廣大醫生所熟悉和應用,要改變臨床醫生的處方習慣,需要強大的學術推廣和持續的市場教育。這對於沒有任何商業化經驗的丹諾醫藥而言,是一項艱鉅的任務。

為彌補這一短板,公司與遠大生命科學就核心產品利福特尼唑在大中華區(不包括台灣)的營銷、推廣及分銷達成獨家商業化合作協議。

根據協議,遠大生命科學將支付最高不超過7.75億元的款項,具體包括2500萬元獨家前期費用,兩期商業化里程碑付款合計6500萬元,分別於利福特尼唑首個適應症獲得中國上市許可、納入國家醫保藥品目錄時觸發;推廣里程碑付款最高7100萬元,分六期支付,按累計年度淨銷售額門檻觸發;除此之外,還有推廣獎勵付款最高2000萬元,首次達到指定年度銷售淨額門檻後分兩期支付。丹諾醫藥則需支付相應推廣服務費率,且從初始75%逐步降至65%。

需要關注的是,協議條款中含有部分對賭性質條款。協議規定,若丹諾醫藥未能在2026年12月31日前取得利福特尼唑首個適應症(幽門螺桿菌感染)的中國上市許可,遠大生命科學有權書面單方終止協議,屆時丹諾醫藥需退還已收到的2500萬元首期里程碑付款。

同時,若利福特尼唑未被納入2027年版國家醫保藥品目錄,遠大生命科學有權要求重新協商核心商業條款,協商未果則協議可能終止。這意味着,即使產品成功上市,如果不能迅速進入醫保以實現以價換量,不僅會嚴重影響產品的市場滲透速度,還可能觸發合作條款的重置。作為研發方的丹諾醫藥,如協議重置,在尚未建立自有銷售團隊的情況下,談判籌碼十分有限,或不得不讓渡更多利益。

除了財務、業務方面的隱憂之外,丹諾醫藥在公司治理方面也存在缺陷,為其長遠發展埋下了隱患。公司治理層面最顯著的特徵是創始人控制權較弱。2013年,馬振坤在蘇州工業園區創立丹諾醫藥,專注於細菌感染和細菌代謝相關疾病領域的創新藥物研發。

公司成立初期,馬振坤的老東家Cumbre通過專利和技術授權方式獲得了丹諾開曼80.10%的股權,而創始人馬振坤的持股比例則被稀釋為13.78%。經過多輪孖展後,截至遞表前,馬振坤直接持股比例僅為3.16%,連同員工持股計劃平台控制的公司投票權比例約為13.61%。

董事會的構成也反映了公司治理結構的特點,在丹諾醫藥的9名董事會成員中,馬振坤只能任命兩名,其餘6名由其他股東任命。創始人如此低的持股比例,使其在面臨重大戰略決策、潛在併購或被收購要約時,能否保持對公司經營方向和研發策略的掌控,存在較大不確定性。當短期業績壓力與長期研發投入發生衝突時,股東與管理層的利益能否始終保持一致,或需要打上一個問號。

責任編輯:公司觀察