炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源 | 獨角金融

作者 | 謝美浴編輯 | 付影

頭頂「AI金融科技第一股」光環的百融雲創(6608.HK),交出了一份業績「變臉」的成績單,公司預計2025年未經審核淨利潤6650萬元至7980萬元,相較2024年末的2.66億元,按年下滑70%至75%。

未經審計的業績數據顯示,2025年上半年,公司實現淨利潤2.01億元,據此計算,其同年下半年淨虧損約為1.21億元至1.35億元,這意味着下半年把上半年賺來的利潤,虧掉超過6成。自2021年3月上市以來,除了上市當年出現虧損,百融雲創一直保持盈利,但2024年、2025年盈利水平連續兩年下滑。

業績下降直接引發市場用腳投票。公告發布次日,即2月27日百融雲創收盤報9.6港元/股,單日跌幅18.78%;截至3月4日,百融雲創收報9.06港元/股,較前一日下跌1.52%,總市值約42.4億港元。

對於業績下滑的主要原因,百融雲創在公告中歸結為兩大方面。一方面是人工智能(AI)領域投入的大幅增加;另一個方面,是助貸新規落地對集團BaaS金融行業雲收入產生較大負面影響。

一邊是助貸新規「9號文」自2025年10月實施後,對行業合作模式、風險分擔機制進行了嚴格規範;一邊公司押注AI轉型的投入持續「輸血」。當核心業務承壓,這家「AI金融科技第一股」何時能走出業績陣痛?

1

加大AI投入致業績下滑,銷售、營銷費用高於研發

成立於2014年的百融雲創,法定代表人為張韶峯,是國內領先的企業級智能體平台公司,已服務8000+家企事業單位,客戶包括但不限於絕大部分國有銀行、12家股份制銀行、超過1000家地區性銀行,以及主要的消費金融公司、保險公司、財富管理公司和衆多互聯網科技公司。截至2025年6月末,公司總資產規模為56.1億元,負債合計8.59億元,權益合計47.51億元。

2021年3月,百融雲創在港交所掛牌上市,公開發售獲150倍的超額認購,發行約1.24億股股份,IPO募資規模近40億港元。當時,百融雲創是第4家採用同股不同權架構登陸港交所的內地公司,此前的3家分別是美團、小米和快手。

圖源:罐頭圖庫

上市當年,百融雲創收入16.23億元,按年增長43%,不過年內虧損36.04億元,按年虧損擴大32倍,主要由於可贖回可轉換優先股公允價值變動所致。隨後的2022年、2023年,百融雲創業績穩步增長,收入分別為20.54億元、26.81億元,按年增長27%、31%;2022年扭虧為盈,盈利2.29億元,2023年盈利按年增長46%至3.35億元。

2024年,百融雲創實現營業收入29.29億元,按年增長9%;但淨利潤上市以來首次下滑,為2.66億元,按年下滑21%。2025年,百融雲創淨利潤繼續下滑,預計全年未經審核淨利潤6650萬元至7980萬元,按年下滑70%至75%。

而2025年上半年,百融雲創的期中成績單表現還呈現強勁復甦態勢,實現營業收入16.12億元,按年增長22%;淨利潤2.01億元,按年增長41%。也就是說,2025年下半年,百融雲創是處於虧損狀態的。

圖源:罐頭圖庫

針對業績下滑,百融雲創稱,集團2025年在人工智能(AI)領域之投入較2024年大幅增長,以調節AI的快速發展,包括着重於招聘AI領域人才,以夯實人才基礎並增強AI核心競爭力;數據算法成本增加;IDC機房相關投入導致費用增加,以及隨之產生的各項費用。

百融雲創董事會明確表示,相關戰略部署旨在為集團長期可持續價值增長奠定基礎,屬於面向未來的佈局性投入。

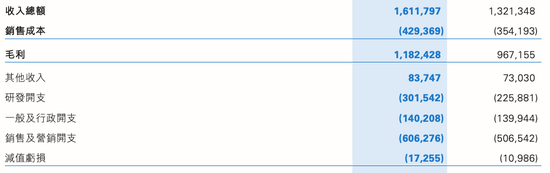

2025年半年報顯示,百融雲創的研發開支由2024年上半年的2.26億元增加33%至3.02億元,即主要由於公司層面對AI的投入增加,研發開支佔收入比重提升2個百分點至19%。

圖源:百融雲創半年報

然而,財報中列出的各項開支中,研發並不是最大支出。2025年上半年,百融雲創的銷售及營銷開支為6.06億元,按年增長20%,主要由於信息科技服務、宣傳、廣告及其他相關開支增加1.16億元。百融雲創稱,這主要是為了持續高效獲取增量用戶以提高轉化效率以及增加品牌及業務宣傳以提升品牌知名度。

實際上,上市以來,百融雲創的營銷開支和研發開支都在穩步增長,但營銷開支始終高出研發開支超一倍。2021年至2024年,百融雲創的營銷開支分別為5.76億元、7.85億元、10.73億元、11.19億元;研發開支分別為2.52億元、3.67億元、3.79億元、5.09億元。

中國企業資本聯盟副理事長柏文喜認為,「從財務結構看,百融雲創面臨雙重擠壓:一方面AI投入涵蓋高端人才引進、數據算法研發、IDC機房建設等,形成剛性成本壓力;另一方面營銷費用絕對值依然高企,在AI硅基營銷業務出現產品短缺的情況下,市場地位維護成本並未按年例下降。」

圖源:罐頭圖庫

中國金融智庫特邀研究員餘豐慧則指出,在金融科技行業從「流量驅動」向「技術驅動」的轉型中,企業需精心平衡短期市場地位維護與長期技術基建投入。

「關鍵在於構建一個靈活的預算分配機制,確保短期內通過精準營銷和優化用戶體驗維持市場競爭力,同時持續投資於技術創新以奠定未來發展的基石。通常,這種轉換期需要2至3年時間才能顯現正向回報,但這也取決於行業的具體發展速度和技術突破的速度。」餘豐慧表示。

2

金融行業雲業務撐起53%營收,助貸新規落地致「產品短缺」針對業績下滑的另一個因素,百融雲創公告中提到,受2025年4月發布的國家金融監督管理總局9號文《關於加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》(簡稱「助貸新規」)影響,集團部分合作金融行業客戶產品策略進行審慎調整並下架,進而導致集團AI硅基營銷專員面臨短期產品短缺,並需重新調整產品供應結構,最終對BaaS金融行業雲收入產生了較大的影響。助貸新規旨在規範互聯網助貸市場,防範金融風險。文件中明確規定,商業銀行及互聯網助貸業務合作機構應當規範營銷宣傳行為,向借款人充分披露關鍵信息,包括但不限於貸款主體、年化貸款利率、增信服務機構、增信服務費率、年化綜合孖展成本、貸款違約後可能產生的各項息費等。同時明確,除已披露的息費項目外,不再向借款人收取其他費用。

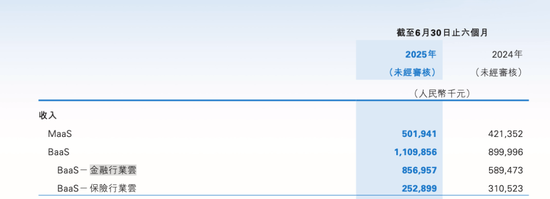

圖源:罐頭圖庫中國投資協會上市公司投資專業委員會副會長支培元認為,「助貸新規下金融科技平台重構產品體系,核心難點集中在三方面:一是合規成本大幅上升,需要重建資金、數據、風控的全流程隔離機制;二是產品價值重塑難題,需從依託牌照流量轉為輸出可量化的風控能力、合規工具;三是客戶信任重建,以往的流量導向模式導致客戶粘性不足,轉型需重新建立以技術價值為核心的客戶合作關係。」而百融雲創因此次新規受到影響的BaaS業務金融行業雲業務,財報中解釋為,幫助各類金融機構獲取增量用戶的同時運營存量用戶,該項業務的主要客戶包括銀行、消金、互金等,主要根據信貸交易規模向客戶收取服務費。近兩年,該業務佔比持續上升,2023至2024年,BaaS金融行業雲在總體收入的佔比分別為44.2%、48.17%。2025年上半年,BaaS金融行業雲收入8.57億元,按年增長45%,佔總營收比重升至53.17%,百融雲創稱主要由於信貸需求強勁、運營效率提高及生成式AI能力增強令資產交易規模增加所致。

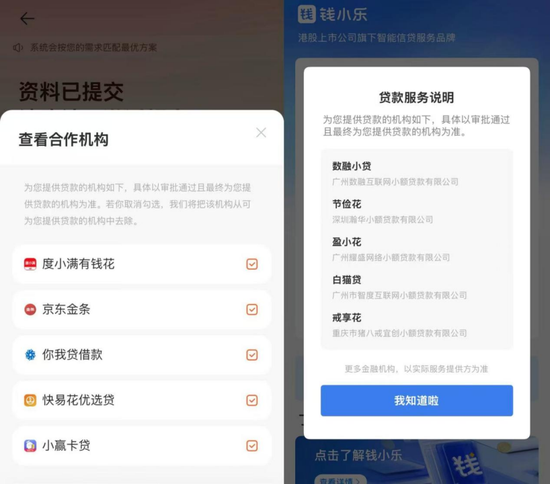

圖源:百融雲創半年報值得一提的是,百融雲創BaaS金融行業雲業務包含了知名的貸款品牌「榕樹貸款」、「錢小樂」等個人消費貸品牌的業務。官網顯示,榕樹貸款和錢小樂的運營主體均為上海迦數科技有限公司,該公司由百融雲創100%持股。榕樹貸款及錢小樂均最高借款20萬元,額度可循環使用。App界面顯示,目前榕樹貸款上為用戶提供貸款的合作機構包括度小滿有錢花、京東金條、你我貸借款、快易花優選貸、小贏卡貸等;錢小樂為用戶提供貸款的合作機構包括數融小貸、節儉花、盈小花、白貓貸、戒享花等。

圖源:App界面截圖而黑貓投訴 【下載黑貓投訴客戶端】平台上,在榕樹貸款商家頁面下,目前累計投訴為3336條,投訴問題包括「高利貸」「不予退款」「暴力催收」等。

圖源:黑貓投訴平台餘豐慧指出,「面對投訴問題,助貸平台方應採取多管齊下的策略:一是通過優化產品設計和用戶界面,提高費用透明度;二是利用AI技術,如智能客服系統,加強用戶告知和教育;三是建立快速響應機制,及時處理用戶的疑問和投訴。通過這些措施,可以有效降低摩擦,實現合規與用戶體驗的雙贏。」

3

MaaS業務增長19%,新戰略轉型勝算幾何?

百融雲創整體業務分為兩大板塊,一是Maas(模型即服務),即數據查詢服務;二是BaaS(業務即服務),財報中解釋幫客戶促成的交易。BaaS業務中,除了前述金融行業雲業務,還單列了一項保險服務雲業務。

2025年上半年,百融雲創保險行業雲收入2.53億元,按年下降了19%;2024年,該業務促成保費54.42億元,按年增63%,但收入反而下降3%至5.86億元。

不過,百融雲創的另一大MaaS業務保持增長,據百融雲創介紹,其自建的MaaS雲平台穩定性高達99.99%,日均提供超過3億的各類查詢請求,MaaS業務根據查詢量收取服務費或年費。

圖源:罐頭圖庫

截至2025年6月,MaaS業務收入按年增長19%至5.02億元;核心客戶數量為167家,核心客戶平均收入為227.9萬元,較2024年同期增長14.18%,核心客戶留存率為98%。財報中指出,核心客戶定義為年初至今各自為公司貢獻總收入30萬元以上的付費客戶。

從可比企業來看,百融雲創的業務具有複合屬性,因此它的競爭對手也來自不同層次。在AI平台領域,同樣在港股上市的範式智能(6682.HK)是百融雲創的對手之一。

從業績上看,2025年上半年,範式智能收入26.26億元,按年增長約40.7%,集團核心業務「第四範式先知AI平台」收入按年增長約71.9%,達21.49億元,佔總收入約81.8%;與此同時,範式智能經調整淨虧損4370萬元,按年收窄71.2%。

而對比定位為「AI賦能的信貸科技平台」的奇富科技(3660.HK),百融雲創的業績差了一截。奇富科技尚未披露2025年全年業績情況,前三季度淨收入總額151.12億元,按年增長19.16%;淨利潤為49.7億元,按年增14.31%。

不過,助貸新規也對奇富科技產生了影響。在華泰證券組織的2026年度投資峯會上,奇富科技表示,助貸新規執行後,此前公司放款量中定價較高的部分可能會逐步清退,放款量將下降;由於貸款質量波動可能導致信用成本提升,同時業務規模可能收縮,預計公司的盈利短期可能承壓。

圖源:罐頭圖庫

回到2025年淨利潤預計縮水7成的百融雲創上,為創造新的業績增長點,2025年12月,公司正式發布企業級AI Agent戰略,明確提出RaaS(Result as a Service,結果即服務)商業模式,並推出Results Cloud(結果雲)與面向多業務崗位的企業級Agent產品體系。

在接受自媒體「硅谷101」專訪時,百融雲創創始人張韶峯表示,「RaaS的規模至少是SaaS的幾十倍。尤其在中國,企業對‘買個工具’的付費意願極低,但對‘幫我把這攤活兒幹了’的意願極強。一旦你實現了端到端的交付,你就不再是一個軟件成本項,而是一個利潤分配的合作伙伴。」

餘豐慧指出,「RaaS模式相較於傳統的SaaS或BaaS,對企業的技術能力提出了更高的要求,因為它直接關係到業務成果的有效性和可靠性。這意味着企業需要擁有強大的數據分析能力、算法開發能力和實時決策支持系統。此外,還需具備敏捷的產品迭代能力和深入理解客戶需求的能力,以便迅速響應市場變化並提供定製化的解決方案。這對企業的研發能力、團隊協作效率以及跨部門溝通都提出了新的挑戰。」

你認為百融雲創能否靠新戰略實現業績復甦?評論區聊聊吧。

責任編輯:楊紅卜