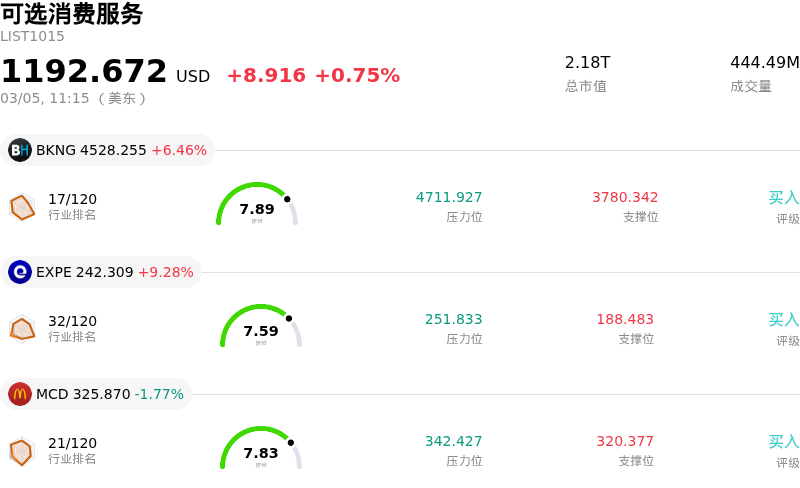

繽客 (BKNG) 盤中上漲6.46%, 所屬行業可選消費服務上漲0.75% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 繽客 (BKNG) 上漲 6.46%;Expedia Group Inc (EXPE) 上漲 9.28%;麥當勞 (MCD) 下跌 1.77%。

今日是什麼導致了繽客(BKNG)股價上漲?

Booking Holdings (BKNG) 股價大幅上漲,表現出顯著的盤中波動。這一強勁表現似乎是由強勁的財務業績、戰略性公司行動以及對公司未來和整個旅遊業的樂觀預期共同推動的。

該公司於2026年2月18日發布的2025年第四季度及全年財報顯示,其每股收益和營收均超出了分析師預期。Booking Holdings 報告季度營收按年增長,並超過了市場一致預期。此外,該公司還發布了積極的業績指引,預計2026年營收和每股收益將持續增長,這一預測在2026年摩根士丹利科技、媒體和電信大會(Morgan Stanley Technology, Media & Telecom Conference 2026)的演講中得到了進一步強化。

為進一步提振市場情緒,Booking Holdings 宣佈提高季度股息,這標誌着其財務狀況穩健,並致力於向股東回報價值。該公司還批准了一項重大拆股計劃,將於2026年4月初生效。雖然拆股主要是一種結構性調整,但它通常會起到心理催化劑的作用,可能增加市場流動性並吸引更廣泛的投資者羣體。

分析師情緒總體保持樂觀,包括 BTIG Research 在內的多家券商重申了「買入」評級,並給出了暗示仍有進一步上漲空間的目標價。分析師對該股的共識評級為「適度買入」。此外,該公司近期與 OpenAI 合作,通過 ChatGPT 優化旅遊規劃,這一舉措受到了好評。行業專家指出,像 Booking Holdings 這樣的在線旅行社(OTA)具備利用人工智能實現未來增長的有利條件,而非被其顛覆。

旅遊業的整體前景也增強了投資者信心。2026年初的最新數據顯示,航空客運總需求有所增長,其中跨境旅遊增幅尤為強勁。預計平均機票價格的下降將進一步刺激全年的旅遊需求,預示着 Booking Holdings 將面臨有利的市場環境。

繽客(BKNG)技術分析

繽客 (BKNG) 技術面來看,MACD(12,26,9)數值[-229.39],處於中性狀態,RSI數值43.66處於中性狀態,Williams%R數值-21.21處於超賣狀態,注意關注。

繽客(BKNG)基本面分析

繽客 (BKNG) 處於可選消費服務行業,最新年度營業收入$26.92B,處於行業2,淨利潤$5.40B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$5842.76,最高價為$7746.00,最低價為$4495.00。

關於繽客(BKNG)的更多詳情

公司特定風險:

- 西班牙競爭監管機構擬議的5.3億歐元罰款構成了重大的法律和財務責任,該項罰款已導致2023年出現2.76億美元的虧損,並削減了第四季度的淨利潤。

- 分析師和投資者持續擔憂人工智能可能會取代在線旅行社的中介地位,這可能導致消費者繞過傳統的預訂平台,進而擠壓利潤率。

- 投資者的擔憂源於對第一季度間夜量增長預測的放緩,以及計劃在2026年進行的重大再投資,這表明核心業務擴張可能放緩,未來的利潤率增長將更加平緩。

原文鏈接