伊朗衝突究竟會持續多久的不確定性揮之不去,投資者不得不拿出還散發着油墨味的手冊來預測市場走勢。

不少人在重溫2022年俄烏衝突後市場上的各種交易,押注本周能源價格的飆升會加劇通貨膨脹,刺激美元持續堅挺,同時也導致債券和股票走軟。市場去年對美國和以色列發動的12日伊朗戰爭反應冷淡,但投資者擔心這次的衝突會久拖不決。

「我已經說得不要太清楚了,翻2022年的小本本就行,」 瑞穗銀行駐倫敦固定收益、貨幣及大宗商品策略主管Jordan Rochester說,「這既是一場戰爭,也是一場物流危機。貿易條件遭受衝擊,全球20%的能源供應無法離開這個地區,哪怕只是暫時的。」

戰爭的不可預測性意味着心態可能迅速轉變。一些分析人士表示,現在就斷言會出現類似2022年那種規模的衝擊還為時過早。《紐約時報》一則伊朗官員主動聯繫美國中央情報局希望媾和報道讓股市略微鬆了口氣,同時也遏制了美元的漲勢。油價拱手讓出了一些所得。

不過,這一消息很快就被伊朗否認。官方的塔斯尼姆通訊社援引伊朗情報部知情人士報道稱,上述報道「純屬謊言和心理戰」。

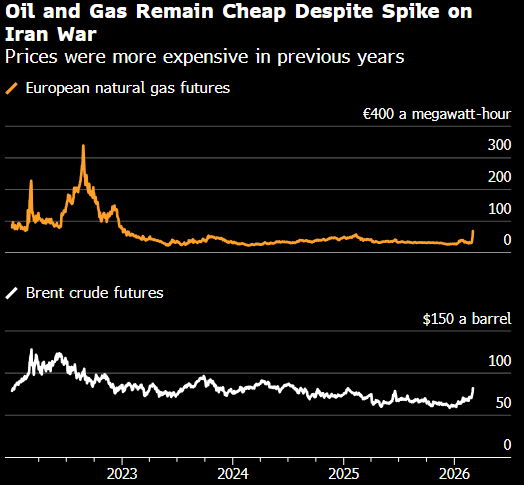

戰爭爆發以來的市場反應與俄烏衝突後的情況顯然可謂異曲同工。布倫特原油合約已突破每桶82美元,天然氣價格也飆升至2023年以來的最高水平。一個全球股票指數下跌2%,韓國基準Kospi創出史上最大跌幅。通脹之憂壓縮了聯儲局降息的空間並衝擊了美國國債傳統的避風港地位。美元兌所有主要貨幣均走強。

「投資者開始緊張了,」 Macro Hive Ltd市場策略主管Bilal Hafeez周二在給客戶的研報中寫道,「周一,他們還認為這是一場短暫的中東衝突,美國股市當天甚至收高了。但今天,市場開始消化更持久的衝突了。」

他表示,要是參考1990年的海灣戰爭,那就意味着油價可能在一個月內飆升至高達每桶100美元,而標普500指數好則橫盤整理,壞甚至會重挫10%以上。他還說,如果債券市場的表現與以往衝突時期類似,那麼美國10年期國債收益率可能升至4.25%至4.6%之間,而美元兌歐元和日元有望進一步走強。

Wilson Asset Management的對沖基金經理Matthew Haupt也在從四年前的俄烏衝突中尋找線索。「我們現在看到的是純純的清倉,在某種程度上就連避險資產也不安全了,」 Haupt說,「當前的策略跟我們在俄烏衝突期間看到的差不多,但這次的焦點是石油,而且存在大得多的風險。」 他本周已經關閉了石油多頭倉位。

市場的主要擔憂在於,中東的動盪將引發全球通脹衝擊,類似於2022年俄烏衝突導致供應鏈中斷、迫使各國政府花錢保護產業和消費者的狀況。僅歐盟各國政府就通過借貸孖展投入了逾5000億歐元(合5820億美元)。

當年,衡量美元強弱的綜合指標從2月24日到年底上漲了6%。通脹之憂導致此間兩年期美國國債收益率飆升逾2.8個百分點,十年債收益率也上漲了1.9個百分點。黃金價格走低,標普500指數年內大跌19%,創出2008年全球金融危機以來的最糟表現。

歐洲天然氣價格自上周五以來一度飆升了85%,但仍遠低於2022年的峯值。然而,由於俄羅斯的能源供應仍然受限,此次歐洲面臨的風險可能更大,任何進一步減供都可能對通脹產生巨大的影響。花旗集團的策略師預測,如果衝突持續兩周以上,天然氣價格可能從每兆瓦時55歐元左右飆升到100歐元。

本周英國和歐洲的收益率大幅上升,因為交易員們已將英國央行降息的概率排除在外,甚至開始考慮歐洲央行加息的可能。這種重新定價反映了市場對通脹的擔憂,以及各國政府為增加防務開支而進一步舉債的風險。

石油和天然氣價格的上漲拖累歐元兌美元跌破1.16,觸及去年11月以來的最低位。期權市場也短暫地呼應了這種壓力,歐元一周情緒指數達到2022年以來的最悲觀的水平。

彭博策略師Conor Cooper和Macro Squawk說:「《紐約時報》報道後風險情緒的回升看起來並不穩固,因為投資者仍有很多理由保持謹慎。報道本身也提到,美國官員對此持懷疑態度,而且文中所說的接觸發生在幾天前。這種疑慮體現在油價的溫和回落上。」

在管理着超過5900億美元的Principal Asset Management,亞洲固定收益主管Howe Chung Wan也在回望2022年希望找到應對能源動盪的方案,但他預計伊朗戰爭的風險會更為嚴重。

「烏克蘭-俄羅斯對石油造成的影響主要集中在歐洲,但這次影響的範圍更廣,」 已獲利了結新興市場債券交易的Howe說,雖然之前的衝突主要侷限於以色列和伊朗之間,「但如果海灣合作委員會捲入軍事衝突,我們可能會看到中東地緣政治格局發生更大的轉變。」

當然,並非所有人都感到擔心。德意志銀行的策略師指出,油價上漲與歷史上一些更大的危機相比相形見絀,例如2022年的俄烏衝突和此前的海灣戰爭。

分析師表示,要使近期的能源衝擊導致標普500指數持續下跌15%以上,投資者需要看到油價在幾個月內至少上漲50%到100%,更廣泛的宏觀經濟損失以及央行採取鷹派應對措施。

「當前能源衝擊的規模與2022年相比幾乎無法相提並論,」 富國集團宏觀策略師Erik Nelson說。他建議客戶偏向虎山行買入歐元,目標是歐元兌美元反彈至1.19上方。

最佳指南

高盛集團董事長蘇德巍表示需要數周才能更全面地了解局勢,但迄今為止市場反應尚屬「良性」。

儘管如此,許多交易員仍然保持謹慎。對於擁有四十年市場經驗的老行家Rajeev De Mello來說,謹慎行事會有回報,而俄烏衝突仍然是投資者可獲得的一本最佳參考書。

「投資者被迫降低投資組合風險,因此減少了股票和企業信貸的倉位,」 在Gama Asset Management SA擔任全球宏觀投資組合經理的De Mello說,「2022年的教訓是,投資者不應該一開始就逢低買入,因為後面還會有呢。」 他本周減持了部分歐洲、日本和新興市場股票。

責任編輯:李桐