本文來自微信公衆號: 行業報告研究院 ,作者:玖峯

人類文明的每一次劇烈震盪,本質上都是關於能量獲取方式的成本重置。2022年2月,當俄羅斯的坦克集羣跨越第聶伯河,全球的目光聚焦在小麥主產區的坦克履帶上。但作為長期深耕全球產業鏈的研究者,我們當時就指出:真正決定你碗裏那口白麪饅頭價格的,並不是烏克蘭黑土地上的彈坑,而是克里姆林宮手中的天然氣閥門。

事實證明,那次「能源-化肥-糧食」的聯動效應,在隨後的12個月內讓全球食品通脹指數拉到了近半個多世紀以來的最高位。如今,時間撥回到2026年,當我們站在波斯灣霍爾木茲海峽的懸崖邊,面對伊朗與美國之間那根隨時可能崩斷的弦,我們必須再次警醒:一場規模更宏大、傳導更直接、邏輯更硬核的全球糧價風暴,正在那片冒着石油黑煙的海域上空成型。

為什麼只要中東一冒煙,全球的糧食市場就會瞬間進入恐慌狀態?很多人覺得這不科學,畢竟中東除了椰棗和藏紅花,似乎並不產糧食。這就是我今天要帶大家徹底拆解——現代農業已經不再是所謂的農業,它是人類最高級、最依賴化石能源的重工業。

現代人喫下的每一口食物,本質上都是經過工業合成轉換之後的原油、天然氣和煤炭。而霍爾木茲海峽,恰恰是這台「食物轉換機器」的終極燃料泵。

接下來的內容,可能會很長,也會有一些枯燥的化肥配比數據和海運物流參數。但我建議每一個關心未來兩年物價走勢、關心中國生存底線的讀者,都能耐心地讀完。因為,這不單是在分析某種期貨的升跌,這是在推演我們每一個人未來維持生活體面所需的成本邊界。

第一章:石油燃燒,生物燃料引爆糧食期貨

1.1糧食的「能源化」:一個關於81%相關性的陰謀?

在傳統的宏觀經濟學課本里,糧食被稱為「防禦性消費」,也就是不管油價漲到天上,你該喫的飯還是要喫,需求是相對剛性的。但在21世紀的今天,華爾街的量化模型已經把這一條規則扔進了垃圾桶。

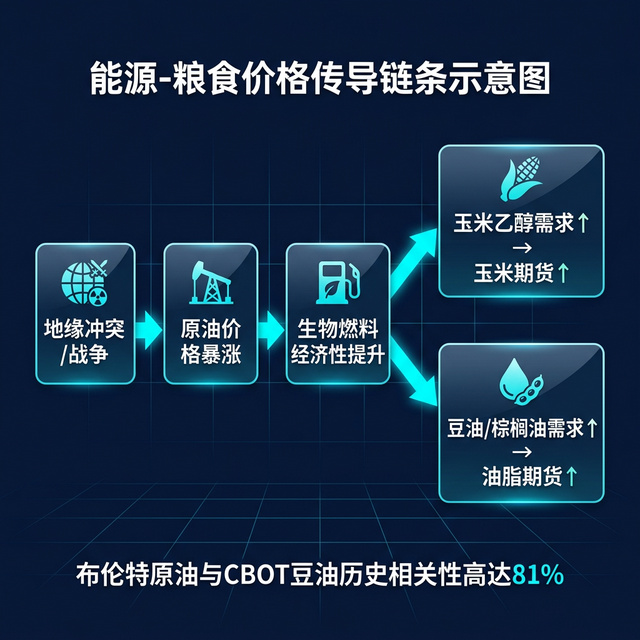

在查閱芝加哥商品交易所(CBOT)過去十年的歷史數據時發現了一個令人戰慄的定論:布倫特原油價格與CBOT豆油期貨結算價之間的相關性,在多次全球危機期間直接飆升到了81%以上。

這意味着什麼?這意味着,大豆、玉米、棕櫚油,早已不再是單純的農產品,它們被系統性地「能源化」了。

造成這一現象的底層發動機,是美國、歐盟及印尼等國推行了幾十年的「可再生能源指令」。以美國為例,2005年和2007年先後通過的兩部里程碑式法律——《能源政策法》和《能源獨立與安全法》,強制規定了美國境內銷售的運輸燃料必須摻混一定比例的可再生生物燃料(RFS政策)。

這個政策的初衷是為了所謂的「能源安全和低碳環保」,但它在中東戰爭爆發時,卻成了一枚精準引爆全球糧價的炸彈。當原油價格因為波斯灣局勢突破80美元、甚至逼近100美元大關時,那些原本昂貴的「燃料乙醇」和「生物柴油」就會顯現出驚人的經濟性。

煉油廠會發現,不僅是法律強制要求,連賬目清算上,直接從農場買玉米發酵乙醇、買豆油勾兌生物柴油,竟然比直接買原油還划算。於是,一個恐怖的畫面出現了:原本應該流向全球貧困地區人口餐桌、流向中國養殖場飼料槽的玉米和大豆,正在像喝水一樣被吸進大貨車和噴氣式飛機的油箱。

【圖1:能源-化肥-糧食全景傳導路線圖】

1.2玉米:美國40%產量的「汽油僞裝」

在這裏,我要拋出一組足以讓任何一個糧食安全研究者冒冷汗的數據:美國作為全球第一大玉米出口國,其每年產量的約40%(合1.4億噸左右),竟然從未被任何人或畜生喫掉,而是直接變成了乙醇!

這是什麼規模?這相當於中國全年的玉米產量的一半以上。1.4億噸糧食,僅僅是為了讓美國的皮卡車能多跑幾公里。

我們在研究邏輯中反覆強調:如果你想看透全球玉米的價格走勢,你第一眼要看的絕不是愛荷華州的天氣預報,而應該是美國煉油廠的壓榨毛利。

當中東局勢惡化、原油供應預期受阻時,乙醇廠商會像鯊魚聞到了血腥味一樣衝向現貨市場。這種由於能源危機觸發的「工業級吸血效應」,會對全球玉米期貨造成一個巨大的向上拉力。

更要命的是,這種拉力是具備「剛性傳染」屬性的。玉米是全球畜牧業的「血液」,是豬、牛、雞最重要的能量飼料。一旦美國的玉米價格因為乙醇需求被抬高,原本大量進口美國玉米的東亞、東南亞國家就會發現,自己的養殖成本正在失控。這種從「車油箱」到「飯碗肉價」的傳導,速度快到只需3-6個月。

1.3油脂市場:地緣博弈下的「生物柴油溢價」

相比於玉米,油脂市場(豆油、棕櫚油、菜籽油)的能源聯動更具多樣性和複雜性。

歐盟作為全球環保政策的最堅定推行者,其交通領域可再生能源佔比的目標已經定到了14%以上。這意味着,歐洲的卡車裏流淌着相當大比例的植物油成分。

我們來看東南亞。印度尼西亞作為全球最大的棕櫚油生產國,為了減少對昂貴外匯買石油的依賴,近年來強推B35、甚至B40政策(即在柴油中強制加入35%-40%的棕櫚油)。

這意味着,只要國際油價因為波斯灣的動盪而攀升,印尼就不再有動力低價出口棕櫚油,因為它在本國國內當燃油燒掉「更省錢」。

於是,全球食用油市場就會出現一個驚人的缺口。中國作為一個大豆、菜籽、棕櫚油高度依賴進口的國家,我們在這條傳導鏈的末端。當印尼的棕櫚油不再外流,巴西的大豆油被美國煉廠截留去做生物燃油時,中國超市貨架上的食用油價格,就會呈現出極其凌厲的向上脈衝。

在過去的2022年危機中,這種「生物柴油共振」直接導致全球植物油指數刷新了歷史最高紀錄。而2026年的中東局勢若陷入長期的消耗戰,油脂作為能源替代品的屬性,將會被市場資金進行一次深度的、長達數年的價值重估。這絕不只是炒作,這是赤裸裸的能源主權爭奪。

第二章:波斯灣的尿素危機,化肥供應鏈的「絕對卡脖子」

2.1天然氣:現代農業的「無形燃料」

如果說第一章講的是糧食被能源「截流」,那麼這一章我們要講的是糧食被能源「斷奶」。

很多人覺得農民種地只要有土、有水、有太陽就夠了。但在多次調研中發現:現代工業化農業的單產,絕大多數是由化肥支撐的。而在化肥的三大支柱(氮、磷、鉀)中,氮肥是絕對的王者,也是最依賴化肥工業合成的品種。

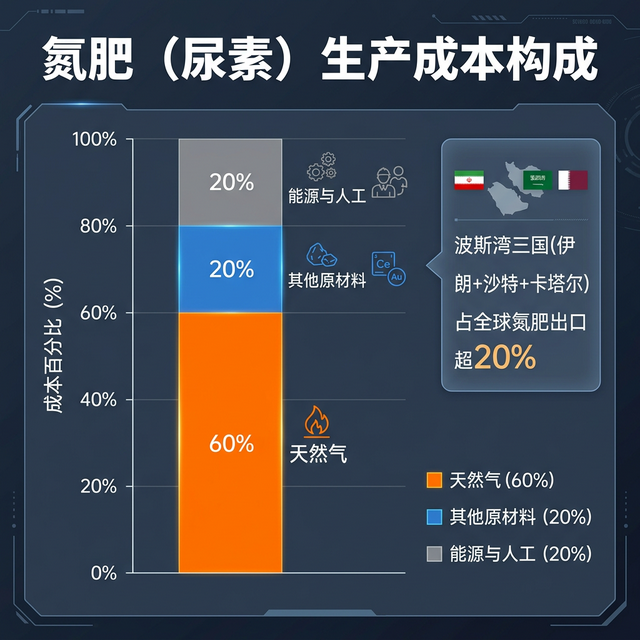

氮肥生產的核心祕訣都在這個方程式裏:N2+3H2→2NH3(哈伯-博施法合成氨)。而這其中最關鍵的、也是最昂貴的原材料氫氣,絕大多數是從天然氣或煤炭(中國特色)中提取的。

在國際通行的化肥定價模型中,天然氣成本甚至能佔據氮肥生產總成本的60%-70%。你可以理解為:你現在喫下的每一粒尿素顆粒,本質上都是被「固化」的液態天然氣。

當波斯灣的硝煙升起,當管道天然氣價格或者液化天然氣(LNG)海運成本暴漲,全球的氮肥工廠會面臨兩個極其痛苦的選擇:一是高價買氣,然後把天價的肥料賣給農民;二是由於氣價太高直接虧本停產(2022年歐洲化肥廠大規模關停就是這個邏輯)。

不管選哪一條,結果都只有一個:全球化肥市場的供應天平會瞬間失衡。

【圖2:天然氣主導的尿素生產成本構成及波斯灣的驚人份額】

2.2波斯灣「化肥三國」:一個被忽視的終極咽喉

我們在評估2026年中東危機的衝擊波時,絕對不能只盯着石油價格。我們要盯死這三個國家:伊朗、沙特阿拉伯、卡塔爾。

這三個國家有一個共同的共同點:擁有龐大且低廉的伴生天然氣資源。正因如此,它們已經演變成了全球氮肥(尿素)出口最核心的「世界工廠」。

整理的最新數據顯示:中東這三個國家合計佔據了全球尿素出口份額的20%以上。這是一個極其恐怖的比例,它基本左右了全球現貨尿素的邊際價格。

設想一下,如果霍爾木茲海峽因為軍事行動被迫關閉、或者由於戰爭險導致運費保費漲到天上,受災的絕不僅僅是底特律和柏林的加油站,最先挺不住的,將是遠在南美洲的巴西農場主。

這就是傳導鏈的神奇之處。伊朗的一個發射架發生的一聲巨響,經過複雜的化工生產和全球貿易網絡,最終決定了半年後巴西大豆的肥料成本,再決定了一年後中國大豆進口到岸價,再最終決定了兩年後你樓下紅燒肉的價格。這種跨越地理、跨越周期的硬核傳導,纔是全球化產業鏈最真實、也最殘酷的底色。

2.3巴西與印度:大國糧食主權的「致命阿喀琉斯之踵」

為什麼中東化肥出問題,會對全球糧價產生毀滅性打擊?因為全球最核心的兩個農業產出國,化肥依存度高到嚇人。

首先看巴西。巴西作為全球最大的大豆出口國,對中國的大豆供應有着舉足輕重的影響。但巴西是一個土地肥力先天不足的國家,它的農業神話完全是建立在海量的化肥投入之上的。

據內部研究,巴西農業消耗的化肥,80%以上依賴進口。一旦波斯灣的尿素、或者是由於戰爭波及的北非磷肥供應中斷,巴西農場主唯一的選擇就是減少施肥量。對於大豆這種高蛋白、高耗肥作物,缺肥即意味着減產。

當「減產」這兩個字出現在大豆的交易邏輯裏,芝加哥的電腦螢幕前就會瞬間燃起買盤的大火。

再看印度。印度擁有14億人口,是糧食生產和消費的大國。為了維繫龐大底層民衆的生存底線,印度政府每年要支付數額驚人的化肥補貼,以確保農民能買到廉價尿素。

如果國際尿素價格因為波斯灣局勢飆升50%,印度政府的財政將直接面臨破產式壓力。為了自保,印度極有可能祭出最極端的手法:禁止一切糧食(稻米、小麥、蔗糖)出口,轉而全部留存國內。

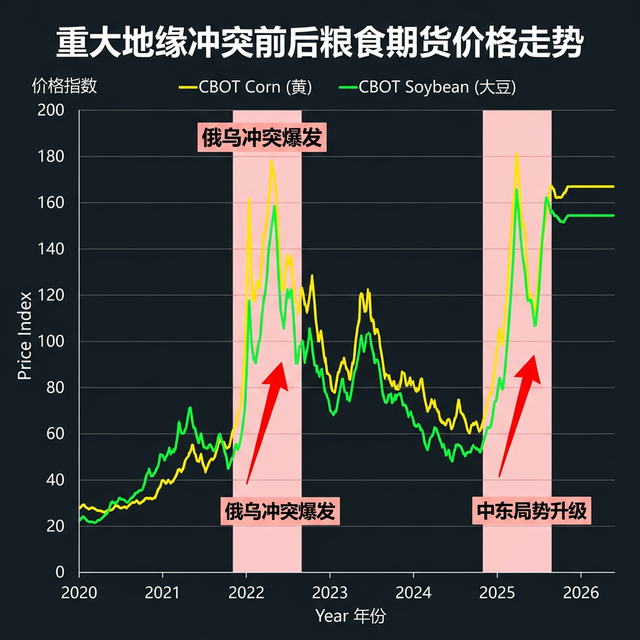

這種以鄰為壑的「貿易禁運」,纔是全球糧食危機最猛烈的爆發點。2023年印度的一次大米出口禁令就讓全世界的大米價格刷新了十幾年來的高度,而如果2026年的「化肥之鎖」導致一系列國家開啓禁運,全球糧價失控將不是危言聳聽。

第三章:物流封鎖與心理博弈,避險資產的「第三級火箭」

3.1海運成本:糧價中被隱藏的「隱性稅收」

除了能源和化肥這些直接物理變量,海運物流的崩壞是糧價上漲的第三個、也是最隱蔽的推手。

長期關注全球產業鏈的物流韌性。我們要知道,全球90%的糧食貿易是通過大規模遠洋運輸實現的。而波斯灣周邊,有着全球最重要的幾個海上咽喉——霍爾木茲海峽、紅海和蘇伊士運河。

一旦發生高烈度的局部衝突,保險公司會第一時間將這些區域劃為「戰險區」。隨之而來的是保費翻倍計算,以及大量的大型散貨船(Bulk Carrier)因為擔心安全而被迫繞道非洲好望角。

繞道意味着什麼?對於一艘從美國新奧爾良運往亞洲的運糧船來說,繞道可能意味着航程增加10-15天,燃油消耗增加20%以上。這種運力被「物理性吸乾」的結果,就是全球海運費指數(BDI)的瘋狂上行。

對於像大豆、玉米這種單價極低、但體積巨大的農作物來說,海運費在到岸價格(CIF)中的佔比極重。很多時候,美國農場裏的大豆哪怕一分錢沒漲,但由於海運端的這種「隱性稅收」,抵達中國大連港或是印度孟買港的價格就已經被抬高了20%。這種通脹不僅難以預防,更是對所有進口國的一次集體收割。

3.2伊朗:戰爭邊緣的「恐慌性囤積」觸發點

在這場博弈中,伊朗的角色不僅僅是一個賣能源和賣化肥的出口國。我們要從獨特視角看清:伊朗還是一個龐大的糧食淨進口國。

雖然伊朗擁有特色大宗品種的壟斷地位(如藏紅花產量的90%、開心果產量的20%),但其基礎口糧(小麥、玉米、大豆)的對外依存度依然在15%左右。

在一個八千萬人口的國家面臨全面戰爭威脅時,政府的首要任務絕不是外貿創匯,而是不計成本地建立國內糧食儲備。

這種「恐慌性囤積」一旦啓動,就會在全球原本就緊張的現貨市場上,突然殺出一個手握鉅款、眼神決絕的搶購者。這種行為會瞬間點燃周邊的沙特、埃及、土耳其等鄰國的防禦性心理。一場旨在「保命」的掃貨戰,會把全球糧食庫存中僅存的流動性全部抽乾,讓期貨盤面瞬間進入瘋狂拉升的「超買區」。

【圖3:重大地緣衝突前後糧食期貨價格的兩次峯值聯動】

3.3避險資金:為什麼糧食纔是最終的「黃金替代品」?

我們在觀察華爾街資金流向時發現,雖然戰爭初期黃金是避風港,但隨着通脹壓力的切膚化,糧食資產的防禦屬性會迅速超過黃金。

黃金不能當飯喫,但在亂世,沒有什麼比一船大豆或者一倉玉米更硬通的貨。對於宏觀對沖基金來說,做多CBOT農產品是「對沖戰爭風險+捕捉輸入性通脹」的雙重核武器。

這種金孖展本的瘋狂加註,會讓實體市場的漲價預期被無數倍地放大。2022年俄烏衝突期間,小麥期貨之所以能漲出天際,很大程度上並不是因為真的缺那麼多麥子,而是因為幾十億、上百億美元的頭寸在盤面上瘋狂博弈,最後全人類都為這種「金融避險溢價」買了單。

第四章:中國答卷,如何在這場「卡路里戰爭」中守護主權?

4.1「三道防線」:中國化肥與能源化工的壓艙石作用

分析了這麼多全球慘狀,作為讀者,我們最關心的當然是:中國怎麼辦?

好在,中國在過去二十年間,以近乎偏執的危機意識,構建了三道堅不可摧的防線。

第一道防線,是我們的化肥工業。雖然中東卡住了全球氮肥出口,但中國擁有一套全球僅有的、以煤炭為核心原料的完備氮肥產業鏈。雖然煤化工不如氣化工那麼清潔,但勝在我們的煤炭資源足夠自主。這種「能源換肥料」的工業底座,確保了即便霍爾木茲海峽被封鎖,中國農民田裏的尿素,價格絕不會像印度或巴西那樣直接漲到破產。

第二道防線,是強大的自主遠洋船隊和國家倉儲。中遠海運等央企旗下的龐大散貨船隊,是我們在海運費狂飆時的「定海神針」。即便全球運力告急,國家也有能力通過戰略調度,把糧食安全放在利潤之上。同時,中國那深藏不露的國家儲備糧體系,足以應對至少1.5年以上的極端斷鏈。

第三道防線,則是多次提到的「農業芯片」——自主種業振興。這是我們在最核心、最底層的環節上,正在進行的一場沒有硝煙的國產化替代。如果我們能在種子增產潛力和抗病蟲害能力上實現突破,變相就是擴充了耕地面積,減少了對昂貴進口大豆的肉眼可見的依賴。

4.2警惕輸入性通脹:我們不能盲目樂觀

但在多篇文章中都提醒過:防守成功,不代表沒有代價。

大豆對外依存度85%,這是寫在賬面上的剛性缺口。一旦2026年的中東之火燒紅了大豆期貨,我們國內的生豬成本、食用油成本必然會承受巨大的上漲壓力。

這種「輸入性通脹」是對每一個普通人家庭開支的真實侵蝕。對於國家而言,這需要我們在貨幣政策、財政補貼以及對下游養殖業的精準扶持上,展現出極高的治理藝術。這是一場關於韌性的持久戰。

底線紅利與中國製造業的全球定鼎

寫到這裏,我想通過霍爾木茲與糧價的關係,告訴大家一個最深刻的道理:在這個驚濤駭浪的2026年,任何一個國家的所謂「效率優先」、「低門檻分工」,在地緣暴力面前都會變得不堪一擊。

唯有像中國這樣,始終堅持保留看似「低效、過剩」的重化工業產能,始終堅持把糧食安全這種「不賺錢的買賣」刻進骨子裏,才能在這一輪全球卡路里版圖大重組中,立於不敗之地。

霍爾木茲可能會燃,全球糧價也註定會經歷劇震。但只要中國的能源化工脊樑不倒,只要我們的國家儲備糧庫大門依然沉穩,我們就有底氣說一句:這場關於生存主權的大考,我們中國,一定能交出一份令世界矚目的答卷。

本內容來源於網絡,觀點僅代表作者本人,不代表虎嗅立場。如涉及版權問題請聯繫 hezuo@huxiu.com,我們將及時覈實並處理。

End

想漲知識 關注虎嗅視頻號!