油價飆升加劇通脹擔憂,美國國債正迎來2025年4月以來最大單周跌幅;儘管美國就業報告意外疲軟(本應支撐聯儲局降息),但通脹憂慮完全蓋過了這一利好。

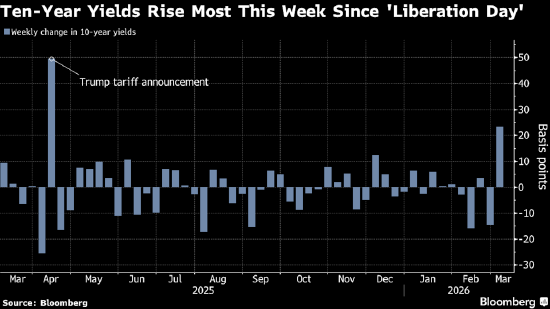

周五長期國債表現更弱,10年期美債收益率一度上行5個點子,本周累計上漲22個點子——這是近一年前特朗普總統宣佈對美國貿易伙伴全面徵收關稅以來,最大的單周漲幅。交易員目前押注,聯儲局今年至少降息一次,最早可能在9月啓動。

BMO資本市場美國利率主管伊恩・林根表示:「從直覺上看,中東衝突帶來的前瞻性通脹風險,讓美債市場難以進一步反彈。」

10至30年期美國國債收益率周五走高,布倫特原油期貨價格觸及每桶90美元,而對聯儲局政策變化更為敏感的2年期美債收益率則有所回落。短期收益率下跌約2個點子,至3.6%左右,將其本周漲幅收窄至18個點子。

在規模達31萬億美元的美債市場中,本周的走勢正在奠定基調。投資者將焦點放在能源成本及其對全球通脹和央行政策可能產生的連鎖影響上,而非最新出爐的勞動力市場疲軟信號。

政府報告顯示,2月份美國僱主裁員9.2萬人,失業率上升。數據還顯示,1月份美國零售銷售額下滑,受冬季天氣擾動抑制部分經濟活動影響,汽車經銷商表現疲軟。

詹尼・蒙哥馬利・斯科特公司首席固定收益策略師蓋伊・勒巴斯表示:「今日的就業數據看上去有衰退跡象。通常情況下,在就業數據大幅不及預期時,尤其是在勞動力市場脆弱的背景下,我們會看到整條收益率曲線大幅上漲。但顯然這種情況並未發生,能源價格與利率之間的關聯,蓋過了今日數據中顯現的經濟下行壓力。」

美國政策制定者去年因勞動力市場走軟三次降息,今年1月則暫停降息,多名官員認為通脹仍過高,短期內不宜進一步降息。但此次就業數據,給那些擔憂勞動力市場的聯儲局官員提供了推動更多政策寬鬆的理由。

舊金山聯邦儲備銀行行長瑪麗・戴利周五表示,令人失望的就業報告打破了美國勞動力市場正在企穩的看法。聯儲局理事克里斯托弗・沃勒稱,他預計中東衝突不會對通脹產生「持續性」影響。沃勒曾對聯儲局1月份的決議投下反對票,稱鑑於勞動力市場持續疲軟的跡象,他更支持降息25個點子。

利率互換數據顯示,受中東衝突擴大影響,交易員本周重新調整了對聯儲局的政策預期。他們目前押注,到今年年底,美國政策制定者將累計降息36個點子,下次降息預計在9月。而一周前,市場預期2026年降息幅度為60個點子。

智慧樹投資策略主管凱文・弗拉納根表示:「債券市場已決定聚焦於高油價及其潛在的通脹影響。對聯儲局而言,最好的選擇或許是靜觀其變。」

這場戰爭也極大改變了歐洲債券市場的前景,歐洲對能源衝擊尤為脆弱。貨幣市場目前預計歐洲央行將在2026年加息,與一周前的預期截然相反——當時市場認為降息的可能性大於加息。

掉期交易已完全定價今年12月前加息25個點子,並預計2027年4月前再次加息的概率約為三分之一。這使得德國國債正迎來三年來表現最差的一周。

在全球範圍內,投資者與政策制定者仍在爭論:油價上漲帶來的通脹影響是否只是暫時的。此前,聯儲局曾在疫情後及2022年俄羅斯入侵烏克蘭期間,誤判了通脹的持續性。

摩根大通資產管理公司投資組合經理普麗婭・米斯拉表示:「市場在質疑,在應對能源價格帶來的滯脹衝擊與不確定性時,經濟整體環境是否足夠穩固。所有市場都基於兩個假設:衝突是短期的,經濟基本面堅實。而這兩個假設如今都受到了挑戰。」

責任編輯:李肇孚