TradingKey - 在全球金融市場動盪時期,投資者往往會重新審視哪些資產能夠承擔「避險錨」的角色。從歷史經驗來看,黃金(XAUUSD)與美元長期被視為傳統避險資產。

而近年來迅速崛起的比特幣(BTC)則被部分市場參與者稱為「數字黃金」。然而,由於比特幣誕生時間較短,其在多輪宏觀衝擊中的表現仍缺乏長期驗證,甚至在部分市場壓力階段被視為高波動的風險資產。

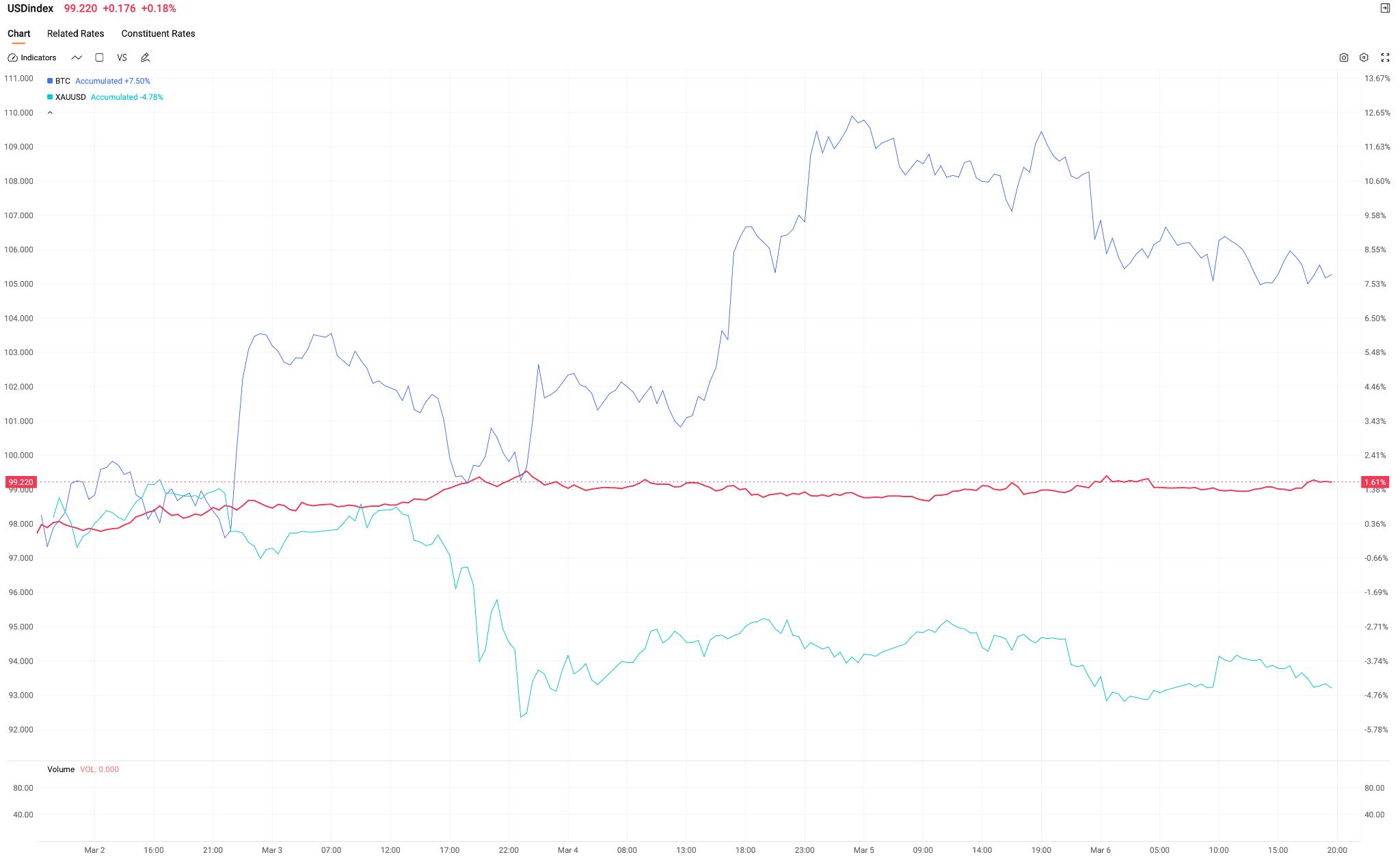

從歷史價格表現來看,這種差異並不難理解。比特幣雖然在過去十多年間錄得驚人的漲幅,但其價格波動也遠高於傳統資產,往往呈現出明顯的高貝塔特徵。因此,在多數宏觀衝擊階段,比特幣更容易被市場視為風險資產的一部分,而非穩定的避險工具。

黃金作為市場化定價資產,其價格在宏觀不確定性上升時往往出現更大幅度的上漲或回調;而美元由於承擔全球儲備貨幣職能,其匯率變化通常受到政策與金融體系穩定性的約束,因此整體波動相對可控。

真正值得討論的問題在於:黃金與美元這兩類傳統避險資產,其避險邏輯其實並不完全相同。

美元的避險屬性,本質上來自於全球金融體系的流動性核心地位。在市場動盪時期,資金往往會迴流到流動性最充裕、信用等級最高的資產,而美元作為全球主要儲備貨幣以及國際貿易與金融結算的核心貨幣,自然成為資金避險的重要去處。

因此,每當金融市場出現系統性風險時,美元指數往往會出現階段性走強。

相比之下,黃金的避險邏輯則更多源於對貨幣體系與通脹風險的對沖。在貨幣貶值、實際利率下降或長期宏觀不確定性上升的環境中,黃金往往被視為一種不依賴主權信用的價值儲存工具,因此長期以來被投資者用作對沖通脹與金融體系風險的資產。

這也解釋了為何在某些時期,兩者的走勢可能出現分化。而在中東局勢升級的背景下,市場風險偏好快速下降,資金短期更傾向於迴流美元資產,從而推動美元走強。

與此同時,由於美債收益率走高以及部分資金獲利了結,黃金價格反而出現明顯回調,本周累計跌幅接近5%。

相比之下,比特幣則在同一時期上升逾過7%,這更像是風險資產在深度跌幅下的反彈,而非典型的避險交易。

從這個角度來看,避險資產並不存在單一標準,而是取決於市場當時面臨的風險類型。如果風險來自金融體系流動性收緊,美元往往成為首選避險工具;如果風險來自通脹或貨幣信用問題,黃金則更容易受到資金青睞。

而比特幣目前仍處於介於風險資產與另類資產之間的階段,其「數字黃金」的定位仍有待更多周期驗證。

原文鏈接