FX168財經報社(北美)訊 中東局勢持續升級之際,全球資金流向正在出現新的變化。美國銀行(Bank of America)首席策略師Michael Hartnett最新指出,若伊朗戰爭演變為一場持續時間更長、影響範圍更廣的衝突,全球資產配置邏輯可能被重新改寫,資金將更明顯流向原油、美元、美國科技股以及全球防務板塊,而日本、歐洲和韓國等依賴能源進口、且能源類股票敞口較低的市場,則面臨更大調整壓力。

Hartnett在最新報告中指出,資產配置正在轉向「長期衝突的受益者」。他表示:「資產配置將轉向長期衝突的受益者——原油、美元、美國科技股以及全球防務板塊,同時減少對那些高度依賴石油進口、且本土能源股權重較低市場的配置。」在他看來,韓國、日本和歐洲正是這類市場中的典型代表。#伊朗危機追蹤#

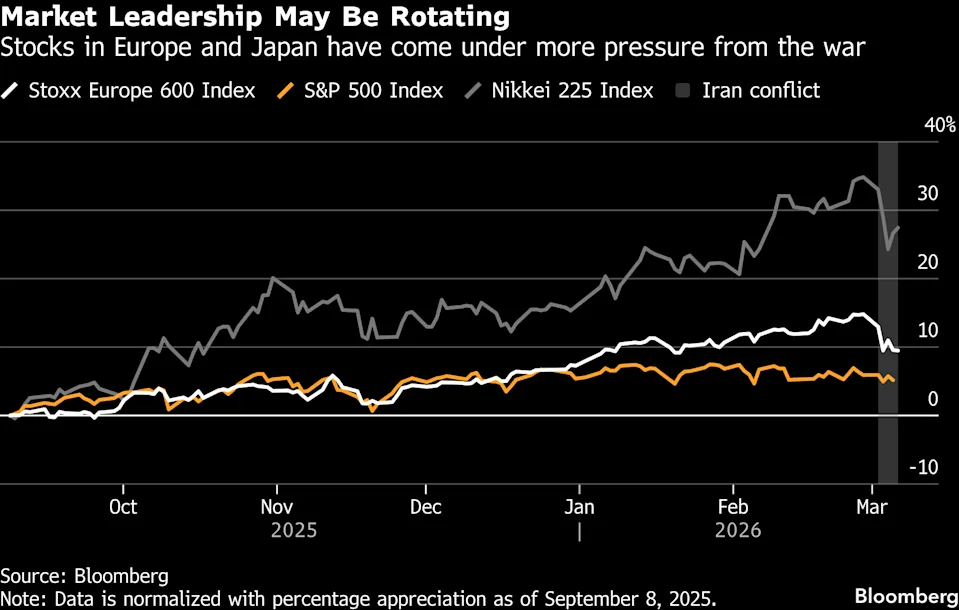

他同時警告,局勢進一步升級,可能成為「日本和歐洲銀行股牛市主導行情面臨的最大威脅」。這一表態意味着,在此前由銀行股帶動的歐洲與日本股市上漲行情中,地緣政治風險正逐漸成為最關鍵的不確定因素。

(圖源:彭博)

資金正重新定價戰爭風險

從市場表現來看,Hartnett的判斷並非沒有依據。自美國與以色列對伊朗發動打擊以來,戰爭外溢效應已經迅速傳導至金融市場。歐洲股市錄得自去年4月關稅風波以來最差單周表現,日本日經225指數也明顯承壓,韓國股市則出現劇烈波動,Kospi指數一度錄得創紀錄跌幅,隨後又出現自2008年以來最大漲幅之一,顯示資金在避險與抄底之間快速切換。

在這一背景下,霍爾木茲海峽能源運輸幾近停擺,成為市場最關注的核心變量。作為全球最重要的原油運輸通道之一,一旦該海峽運輸持續受阻,國際油價、全球通脹預期以及風險資產估值都將受到明顯衝擊。

Hartnett甚至指出,如果衝突繼續升級,美國未來可能採取更激進的行動,以「確保石油供應,從而支撐美國在人工智能(AI)領域的競爭優勢」。這意味着,市場已經不再只是將伊朗戰爭視為單純的地區衝突,而是開始把它納入能源安全、科技競爭與全球流動性博弈的更大框架之中。

若局勢緩和,市場交易邏輯或迅速反轉

不過,Hartnett也指出,若伊朗局勢出現降溫,當前這套「戰爭交易」邏輯也可能迅速逆轉。按照美銀的資產配置框架,地緣政治緊張若緩解,投資者可能會減少對油價和美元的押注,並重新增加對風險資產的配置。

他表示,一旦局勢緩和,市場可能出現「賣出每桶90美元上方的原油,同時在美元指數突破100後賣出美元」的交易策略,與此同時,長期美債也可能重新受到資金青睞。

Hartnett指出,歷史經驗顯示,由外部衝擊引發、但發生在高情緒和高擁擠交易環境中的股市調整,往往會在超賣資產企穩以及熱門交易退潮後逐步結束。不過他也提醒,目前市場尚未出現通常標誌「堅實底部」的那種劇烈價格重置,因此現在談市場已經觸底,可能仍為時過早。

此外,他強調美元仍是觀察全球流動性的關鍵指標之一。如果美元指數明顯升破100,可能意味着全球金融環境進一步收緊,同時也會加劇能源價格上漲所帶來的通脹壓力。

資金流向顯現防禦特徵,能源板塊最受追捧

從最新資金流數據來看,市場的防禦性配置傾向已開始顯現。美國銀行數據顯示,截至3月4日當周,債券基金吸引197億美元流入,股票基金流入115億美元,現金類基金流入56億美元,顯示投資者在不確定性上升階段仍在尋找相對穩健的資產。

從地區資金流向來看,美國股票基金當周流出139億美元,為六周以來最大規模。相比之下,歐洲股票基金連續第五周錄得資金流入,總額約8億美元;新興市場股票基金吸引99億美元流入;日本股票基金則獲得42億美元流入。

行業資金流向則更加明顯地反映出市場的戰爭交易特徵。能源基金當周錄得70億美元資金流入,創下歷史最高周度紀錄;金融板塊則在過去四周累計流出47億美元,為4月以來最大規模流出。與此同時,黃金基金流出18億美元,為去年10月以來最大單周流出。

值得注意的是,這場戰爭也正在挑戰Hartnett此前長期堅持的全球資產配置觀點。自2024年底以來,他一直建議投資者偏好美國以外市場,而這一判斷此前也得到市場驗證:同期標普500指數上漲約15%,而MSCI ACWI除美國指數漲幅達到33%,明顯跑贏美股。

但如今,伊朗戰爭可能成為改變這一配置邏輯的重要變量。若衝突持續時間延長,原本受益於全球復甦與資金再配置的歐洲、日本和韓國等市場,可能面臨新的壓力;相對而言,原油、美元、美股科技龍頭以及全球防務板塊,則可能在新的地緣政治風險定價框架下重新獲得資金青睞。

整體來看,Hartnett的判斷釋放出一個清晰信號:伊朗戰爭已經不再只是短期地緣政治事件,而可能逐步演變為影響全球資產配置方向的重要變量。未來市場真正需要關注的,不只是衝突是否繼續升級,更是能源供應、美元走勢以及全球流動性之間是否形成新的聯動衝擊。一旦這些因素同時趨緊,全球市場的風險偏好和資產定價邏輯,或將迎來新一輪調整。