HALO交易火了。

在AI技術日新月異的背景下,全球股市的定價邏輯正在發生根本性轉變。2月24日,高盛發布重磅報告《HALO影響力》,指出市場正從追逐「可擴張的輕資產」轉向獎勵「難以複製的實體資產」。這種被稱為HALO(Heavy Assets, Low Obsolescence,即重資產、低淘汰)的新範式,正在重塑投資版圖。

A股市場相關題材也大幅上漲,石油石化、煤炭、基礎化工、有色金屬等多個板塊1月以來漲幅超過15%,高居申萬一級行業漲幅榜前列。更為令人側目的是,中國石油近期市值一度重回A股第一,徹底點燃了投資者對重資產的熱情。近期有機構直言,在多重因素催動下,中國實物資產重估在途。

重估中國實物資產

2026年初,高盛全球投資研究部發布重磅報告《HALO影響力》,認為過去十年「輕資產、高增長」互聯網敘事將終結。取而代之的,是一種被稱為HALO的新資產定價範式。高盛表示,AI並未讓世界變得更「輕」,反而讓「能建設、能交付、能供電」的實體物理能力,成為了決定數字未來上限的關鍵瓶頸。正是在這種背景下,HALO資產成為了新的市場寵兒。

美股相關資產表現優異。根據國信證券研報,美國基建股指數(代碼:8884041)、美國SaaS指數(代碼:8884025)作對比,統計周期為2025年1月1日至2026年2月27日,美國基建股指數上漲80.59%,美國SaaS指數下跌17.05%,基建股指數大幅跑贏SaaS指數。截至3月5日,上述兩大指數期間漲幅分別達到73.41%和-12.49%,基建股依然大幅跑贏。

國金證券表示,相比於美股,A股營收分佈集中於採礦業、製造業等不易被AI取代的行業。從行業中性的視角來看,大多數行業中A股上市公司有形資產佔總資產比重往往高於同行業的美股上市公司。中國企業在應對AI顛覆潛在衝擊的能力相對更強。從全社會各部門增加值的角度來看,中國的製造業增加值佔比、材料相關行業增加值佔比同樣高於其他主要發達經濟體。全球投資者可能會發現,自己苦苦尋找的不被顛覆的HALO資產,將廣泛分佈於中國市場中,中國資產的產能價值將具有不可替代性,去年以來一直強調的「生產力即是財富」將逐步照進現實,中國製造業資產重估已經開始,資金迴流+內需修復同樣在途。

國金證券進一步提出,當下世界面對科技挑戰產業秩序,地區衝突挑戰全球化秩序,在秩序繁榮期被遺忘的實物資產將具有系統重要性,而中國資產在全球最接近實物生產屬性,重估同樣在途。推薦:一是不易被AI取代、同時受益於AI發展與海外政府對資源品關注度提升的銅、鋁、錫、原油及油運、稀土、金;二是具備全球比較優勢且周期底部確認的中國設備出口鏈——電網設備、儲能、工程機械、晶圓製造,以及國內製造業底部反轉品種——石油化工、印染、煤化工、農藥、聚氨酯、鈦白粉等;三是抓住資金迴流+縮表壓力緩解+人員入境趨勢的消費回升通道——航空、免稅、酒店、食品飲料;四是受益於資本市場擴容與長期資產端回報率見底的非銀金融。

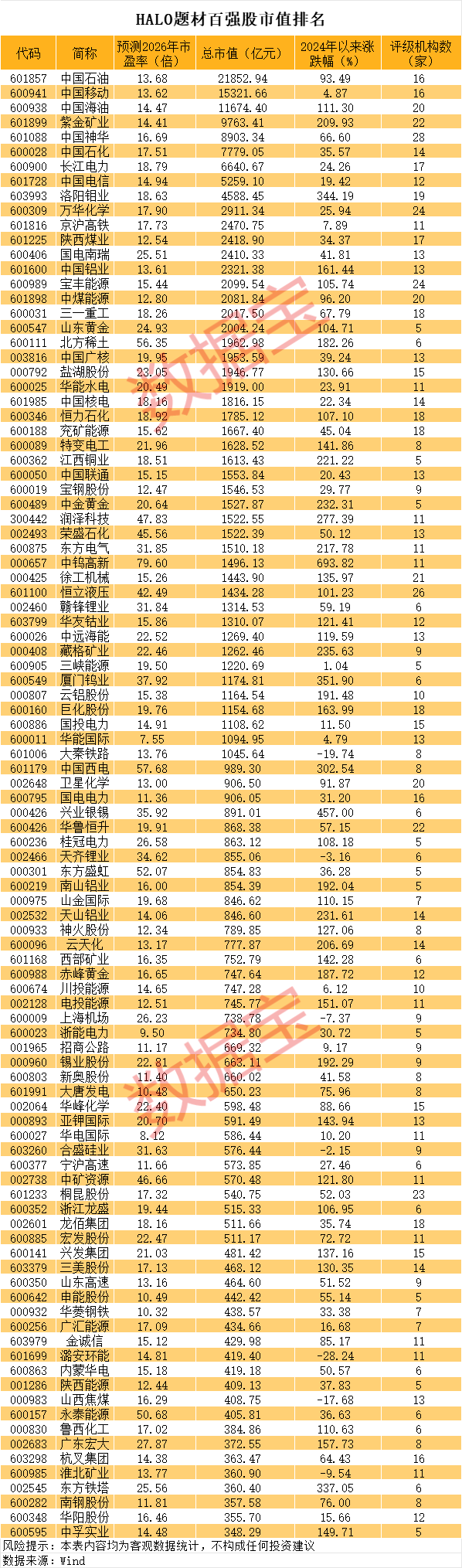

HALO題材百強榜出爐

為了幫助投資者更直觀地篩選A股中的優質HALO資產,數據寶結合高盛、國金證券等機構觀點,以及綜合評級機構數、總市值等角度,篩選出了A股HALO題材百強榜。

從行業分佈來看,有色金屬板塊入選數量最多,涵蓋了銅、鋁、鋰、黃金等多種資源類龍頭,如紫金礦業、中國鋁業、贛鋒鋰業等。緊隨其後的是能源板塊,包括中國石油、中國神華等傳統油氣與煤炭巨頭。基礎化工板塊也佔據重要比例,涉及萬華化學、寶豐能源等化工白馬。此外,HALO題材百強還包含了長江電力、華能水電等公用事業水電龍頭、大秦鐵路等交通運輸與通信行業(如中國移動)的代表性企業。

百強公司重資產特徵顯著。其中,中國石油2025年三季報有形資產超過1.4萬億元,高居A股市場首位;中國移動有形資產接近1.25萬億元位居次席;中國海油、中國石化等公司有形資產均超6000億元,分列第三至第四位。有的公司全部投入資本高,也形成了較高的准入門檻。比如中國核電2025年三季報全部投入資本接近6500億元,長江電力、華能國際等均超5000億元。

有觀點認為,HALO題材本質是強周期復甦,伴隨較大的波動風險。然而,也有機構強調,AI等新需求為傳統重資產注入了新動能,使其呈現出「老樹新花」的特徵。正是這種獨特的產業周期屬性,推動HALO資產完成了從純「價值股」向「價值+成長」雙重屬性標的的躍遷,從而確立了該策略在當前階段獨特的配置價值。

一批慢牛股浮現

從股價表現來看,百強榜2024年以來平均股價漲幅超過100%,中位數漲幅超過80%,遠強於各主要指數同期表現。其中,有色金屬板塊表現最為亮眼,如中鎢高新漲幅接近7倍,洛陽鉬業、興業銀錫等漲幅也超過300%。化工板塊也有多隻翻倍股,包括東方鐵塔、雲天化、巨化股份。石油石化板塊如中國海油、中國石油也錄得了90%以上的漲幅。

多數股票慢牛特徵明顯,電投能源、徐工機械、山金國際、恒力石化等個股2024年以來均沒有漲停記錄,洛陽鉬業、藏格礦業、天山鋁業等20多隻個股期間漲停數量不足3個。

儘管股價處於高位,但很多翻倍股從估值來看並不算高。根據機構一致預測的2026年淨利計算,神火股份、電投能源、雲天化、中國鋁業等20多隻個股前瞻市盈率均低於20倍。隨着近期相關產品價格上漲,部分公司前瞻性估值仍有下降空間。

華能國際、華電國際、浙能電力等個股前瞻市盈率均低至個位數。電力股估值較低,主要是市場對電價有所疑慮。華泰證券近期發表研報稱,中美兩國在AI需求爆發下缺電量的概率都不大,但電力的緊張幾乎都是確定性的。千萬億級全球日均Token用量對中國電量和電力或有10%級別的彈性,對綠證價格、容量電價甚至電量電價的拉動顯著。

(文章來源:數據寶)