炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

////

京東外賣等新業務燒錢驚人,去年每收入100塊,就要虧掉94.6元,但劉強東沒有停下燒錢的腳步。

作者:海棠葉

「預計2026年外賣業務總投入將比2025年有所降低。」

3月5日,京東集團公布2025年財報後的電話會上,CEO許冉這句話,引發外界無數猜測。

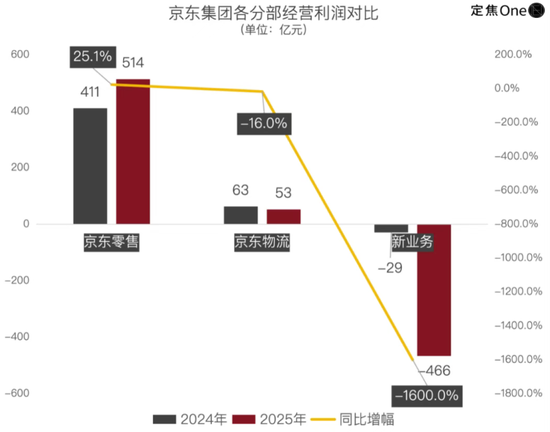

466億——這是包含外賣在內的新業務交出的虧損成績單,幾乎吞噬了京東零售全年的經營利潤,也讓集團淨利潤按年腰斬至196億元。

燒了466億,換來15%的外賣市場份額。然後呢?

許冉的表態似乎在說:外賣這場仗,打不動了。

如果你這麼想,可能低估了劉強東。

466億虧損沒有讓他停下「燒錢」的腳步,他只是轉了個方向。

2月26日,就在財報發布前一周,京東悄然上線「百億超市」頻道,宣佈未來3年投入超200億元補貼,依然劍指即時零售話語權。

新業務虧掉466億,劉強東轉頭再砸200億。

一虧一砸之間,劉強東把話說得明白:京東可以不在外賣裏死磕,但絕不會在即時零售上認輸。

市場似乎聽懂了。財報發布次日,京東股價大漲近10%。

新業務一年虧掉466億

外賣業務,成了京東最「燒錢」的戰場。

根據許冉的說法,2025年,因為京東外賣啱啱起步,京東在運營、研發等方面都做了大量投入。

因此,2025年,京東營銷費用直接從2024年的480億元飆升至840億元,按年增長75.1%,佔收入比從4.1%升至6.4%。京東坦言,主要是用於新業務的推廣活動。

此外,京東2025年的研發費用也按年增長30.5%至222億元,佔收入比從1.5%升至1.7%;履約費用則按年增長25.2%至882億元,佔收入比從6.1%升至6.7%。

研發、營銷及履約三費齊漲,全年投入近1944億元,回報卻令人咋舌:

財報顯示,包含外賣在內的新業務全年營收為493億元,與此同時,經營虧損擴大至466億元。這一虧損額較2024年擴大了超15倍,幾乎相當於「喫掉」了京東最核心的盈利來源——零售板塊全年的514億元經營利潤。

▲京東新業務虧損擴大。圖片來自定焦One。

高達94.6%的經營虧損率更為直觀。

簡單說,京東每收入100塊錢,就要虧掉94塊6。其中,僅是第四季度一個季度就虧了148億元,而2024年同期只虧了9個億。

事實上,從2025年第二季度開始,新業務便已顯露出「燒錢」態勢,單季虧損達147.8億元,對比之下,2024年同期新業務的經營損失還僅為6.95億元。

瘋狂的投入也大幅侵蝕了集團的現金流。京東全年自由現金流從2024年的437億元驟降至65億元,降幅超過85%。

犧牲短期利潤,換來了什麼?

用京東的話說,是用戶規模與市場份額的增長:2.4億下單用戶,以及15%的外賣市場份額。照其規劃,2026年這一數字要提升至30%。

不過,京東的口徑與第三方機構的統計存在差異。

據「晚點Late Post」2月報道,目前在餐飲外賣市場格局趨於穩定,美團與淘寶閃購的份額分別超過50%和40%,京東不足5%。

據香港經濟日報報道,在摩根大通最新的報告中,按訂單量統計,美團日單7100萬,佔市場份額的50%,阿里巴巴次之,份額為42%,京東佔8%。

數據口徑的差異,折射出市場對外賣戰局的不同觀察視角。高盛則預判,外賣和即時電商業務市場份額將在美團、阿里巴巴、京東之間形成5:4:1的格局。

對於啱啱起步的京東外賣而言,這組數字既是一種存在感的確認,更是一道殘酷的數學題:

想要從那個「1」爬到更高的位置,它必須付出比今天466億虧損更大的代價。這場燒錢大戰,才啱啱開始。

「百億超市」3年投入200億

466億的虧損,沒有讓劉強東停下「燒錢」的腳步。

只不過,這一次,錢燒向了另一個方向。

劉強東或許意識到:要在即時零售這場戰役中取勝,不能只在對手的主場硬拼,更要懂得回到自己的主場發力。

2月26日,京東APP悄然上線了一個新頻道「百億超市」。

與以往低調上線的業務不同,京東此次高調宣佈,未來3年將投入超200億元商品補貼,目標直指2000億元的額外銷售增量。

▲京東APP上線「百億超市」。

這是近兩年來,京東首次向超市百貨品類釋放鉅額補貼。

更值得注意的是,京東明確表示,此次商超品類的補貼力度將超越其傳統優勢的帶電品類,成為集團百億補貼體系中投入規模最大的板塊。

這種調整既是防守,也是進攻,目的只有一個——爭奪即時零售話語權。

就在一個月前,美團剛花7.17億美元(約49億人民幣),全資收購了叮咚買菜的中國業務。

這筆交易背後,有一段讓京東尷尬的插曲。

據接近京東的多方人士透露,早在2026年1月上旬,京東已與叮咚買菜達成併購初步意向,價格在50-60億元區間,只差臨門一腳。但最終,美團以更高報價「截胡」成功。

有市場人士對《商業觀察家》評論稱:「京東出價低,決策也慢。」

叮咚買菜的失手,對京東而言代價沉重。叮咚擁有超1000個前置倉、700萬月活用戶,在長三角地區具有統治力。而美團自家的小象超市,2024年GMV已近300億元,近1000個前置倉,50%的單量集中在北京和深圳。拿下叮咚後,美團一舉補齊長三角短板,自此北上深三大核心城市盡入囊中。

「美團用49億買下一份防守險,把京東踹出了牌桌。」市場不乏這樣的評論。而京東的反應,來得也很快——一個月後,「百億超市」上線。

更何況,覬覦超市賽道的遠不止美團。

今年1月,拼多多已低調內測其「百億超市」頻道,從內測用戶曬出的頁面來看,覆蓋水果蔬菜、家居日化等高頻剛需品類。作為「百億補貼」玩法的開創者,拼多多曾藉此成功切入線上3C數碼市場,從京東、天貓手中搶下過市場份額。

互聯網巨頭們不約而同地將戰火燒向了超市賽道。

電商分析師李成東的觀察,點明瞭京東此番調整的深層邏輯。在他看來,去年爆發的外賣大戰雖深刻影響了即時零售格局,但從戰略效率出發,「與其在外賣賽道上燒錢,不如將資源更直接地補貼到即時零售主業中」。

▲即時零售成兵家必爭之地。圖片來自商務部研究院。

從百億燒向外賣,到200億砸向超市,京東的路徑在變,但終點未變——在萬物到家的時代,拿下即時零售的話語權。

即時零售這一仗,兩邊都難打

但是這一仗真的很難。

外賣戰場很難打。

據「晚點Late Post」報道,阿里核心管理層在2026年初的內部會議上明確表態,將繼續加大對淘寶閃購的戰略投入,鼓勵團隊大膽推進,「三年內不要有虧損的負擔」。阿里創始人馬雲更是在內部將淘寶閃購定義為「集團里程碑意義的戰役」。

這意味着什麼?

意味着在外賣戰場上,京東面對的不是一個會因為虧損而退縮的對手。淘寶閃購2026年的投入力度將全面超越上一年,其目標是清晰的:餐飲外賣業務要做30元以上的高客單價訂單,即時零售要一個一個細分品類重點突破。而美團,啱啱用49億買下叮咚,補齊了長三角的版圖。

京東用466億換來的15%外賣份額,要在美團(超50%)和阿里(超40%)的夾縫中繼續生長。這個戰場,沒有撤退可言。

超市戰場,同樣不輕鬆。

盒馬旗下折扣業態「超盒算NB」正在瘋狂跑馬圈地,短短兩個月,新開門店已達7家;美團旗下的社區硬折扣品牌「快樂猴超市」,今年初首次殺入華南市場,而後在北京相繼落子昌平、房山、密雲,寧波也計劃連開3家。

值得注意的是,雙方已經短兵相接。在北京門頭溝,美團快樂猴超市與京東折扣超市,相距僅五分鐘車程。同一個社區,同一批價格敏感的客羣,兩家門店正面硬剛。

傳統玩家也在反擊。永輝超市正在進行一場堪稱「自我革命」的轉型,關停了近400家門店,同時對超過300家存量門店進行「胖東來式」調改;物美的胖東來調改門店已達43家。

比對手更可怕的,是超市這門生意本身。

消費者既要性價比,又要品質,還要新鮮感——用業內人士的話說,要在非標、低毛利、高損耗的超市品類上實現「多快好省」,無異於一個「不可能的四角」。

200億補貼只是一個開始。

在即時零售這條賽道上,沒有人能輕鬆通關。對於啱啱起跑的京東而言,這場硬仗,才啱啱打完上半場。

責任編輯:楊紅卜