智通財經APP獲悉,3月6日,世界黃金協會發文指出,當前,市場對經濟前景的信心水平與經濟政策的不確定性之間呈現出令人擔憂的錯位現象,這也是黃金創下自20世紀70年代以來最佳年度表現、且今年內持續走強的重要原因。儘管市場或許擔憂黃金已現超買跡象,短期內難以吸引邊際投資者,但從戰略配置角度看,黃金仍然處於被低配的狀態。鑑於地緣政治局勢與美國政策轉向持續影響資產配置,該機構認為投資者應當重點關注黃金等優質資產。

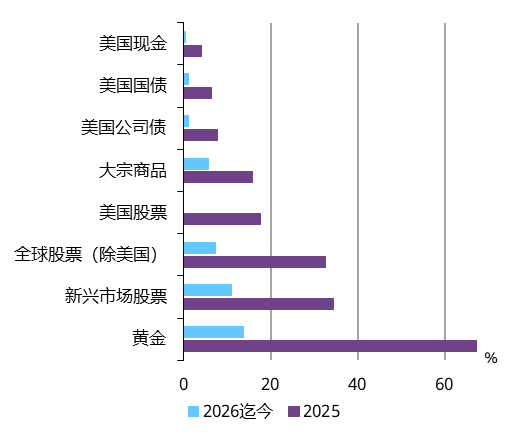

2025全年及2026年迄今為止,跨資產回報呈現出人意料的穩健態勢。美國關稅及其他全球地緣政治事件引發的市場動盪被證明只造成了短暫影響。儘管人工智能領域的蓬勃發展備受關注,但各類資產與各個板塊的回報均表現強勁,這在一定程度上得益於經濟增長的韌性支撐。

市場漲勢如虹

2025全年及2026年迄今為止主要資產類別回報

部分得益於經濟韌性

GDP共識預測

展望未來,在全球動盪持續的背景下,風險資產正徘徊於令人不安的高位水平。誠然,更加寬鬆的貨幣政策與全球範圍內的財政刺激等諸多利好因素,應能支撐全年經濟增長復甦。但市場普遍認為全球經濟在關稅與市場動盪面前依然保持「穩健」,這種主流敘事實則低估了依然存在的切實風險。

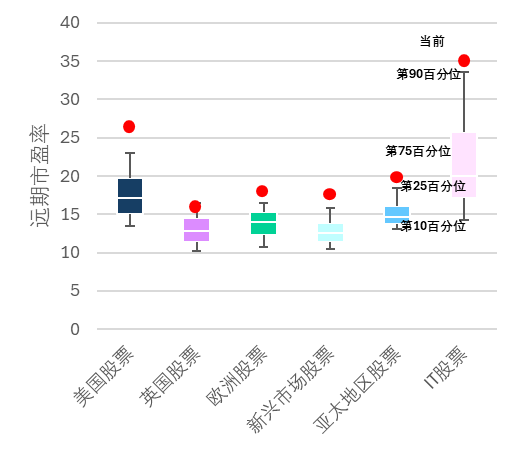

股票估值過高

遠期市盈率與20年曆史數據對比

信貸市場亦估值過高

信用利差與20年曆史數據對比

當前,市場對經濟前景的信心水平與經濟政策的不確定性之間呈現出令人擔憂的錯位現象,這也是黃金創下自20世紀70年代以來最佳年度表現、且今年內持續走強的重要原因。儘管市場或許擔憂黃金已現超買跡象,短期內難以吸引邊際投資者,但從戰略配置角度看,黃金仍然處於被低配的狀態。

當前,投資者面臨的核心問題在於:在預期信心與政策不確定性明顯背離的背景下,該如何部署投資組合。誠然,投資者可以且應當承認推動市場上行的貨幣與基本面因素——尤其考慮到2026年將有更多寬鬆政策出台。但估值高企與宏觀風險持續存在,仍要求投資者保持謹慎,同時也凸顯了多元化投資組合的必要性。鑑於地緣政治局勢與美國政策轉向持續影響資產配置,該機構認為投資者應當重點關注黃金等優質資產。

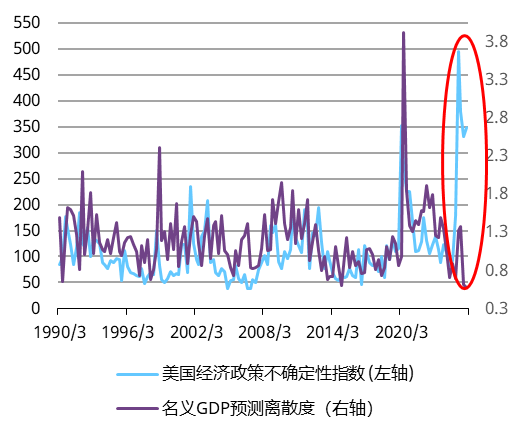

儘管經濟政策不確定性極高,經濟增長前景卻出奇篤定

美國經濟政策不確定性指數與名義GDP預測離散度

從戰略配置角度看,黃金仍然被低配

黃金在全球股票和債券投資中的佔比

債券投資行不通?

今年經濟增長前景樂觀,很大程度上源於市場對美國財政刺激力度將大幅增強的預期。在此情景下,通脹便成為最大的隱患,尤其是在美國核心個人消費支出(PCE)通脹率已穩定在3%左右的情況下。美國經濟幾乎沒有閒置產能,這無疑加劇了通脹風險。事實上,過去四年的大部分時間裏,美國經濟增速一直高於其潛在增長率,產出缺口目前已接近歷史高點;從歷史經驗來看,這種情形會持續推高消費者價格通脹。

通脹擔憂不無道理

美國通脹預期、核心通脹與產出缺口

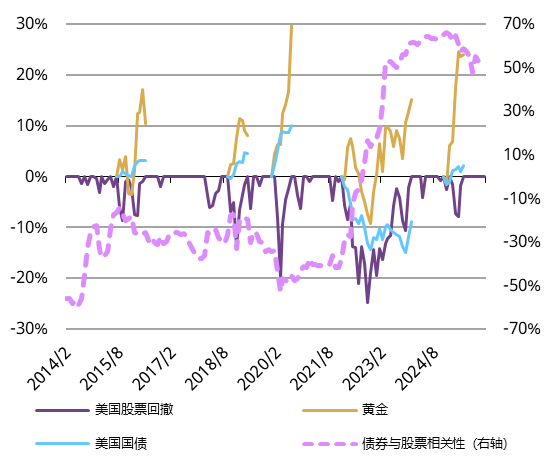

債券作用不如以往有效

股市回調期間美國國債與黃金的表現

若核心通脹率顯著上升,聯儲局將不得不再次上調短期利率。換言之,債券市場的陰霾尚未散去,發達市場的債券收益率可能再度迎來周期性走高。儘管政策立場若明顯轉向鷹派,短期內可能因機會成本上升而抑制黃金需求,但從中期來看,更強的通脹對沖需求以及更高的股債相關性,將為金價提供支撐。

此外,儘管過去幾年金價大幅上漲,但黃金仍能發揮其戰略性作用。從歷史經驗看,即便黃金在重大市場事件發生前已有可觀漲幅,也不會妨礙其在市場承壓時期有效發揮避險資產的作用。

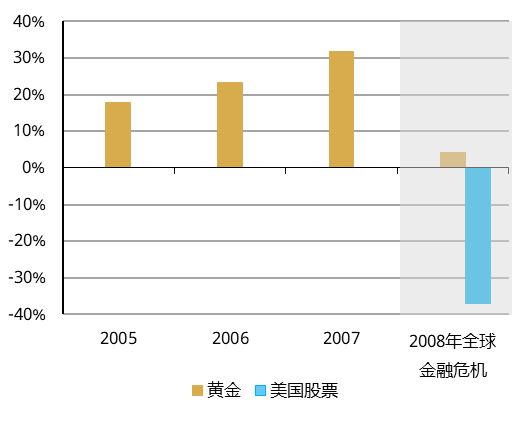

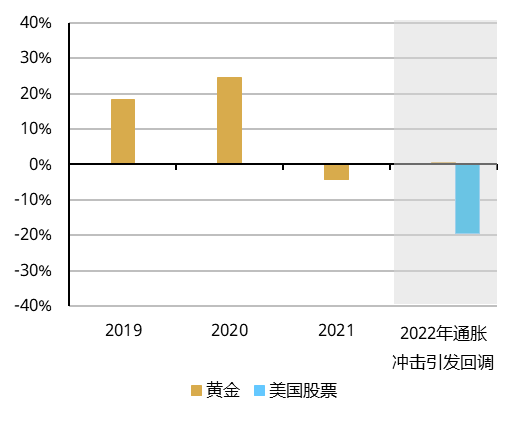

關鍵時刻黃金從不缺席……即便此前幾年回報已然穩健

全球金融危機前及期間的年度黃金回報

2022年通脹衝擊引發回調前及期間的年度黃金回報

股市:前路坎坷

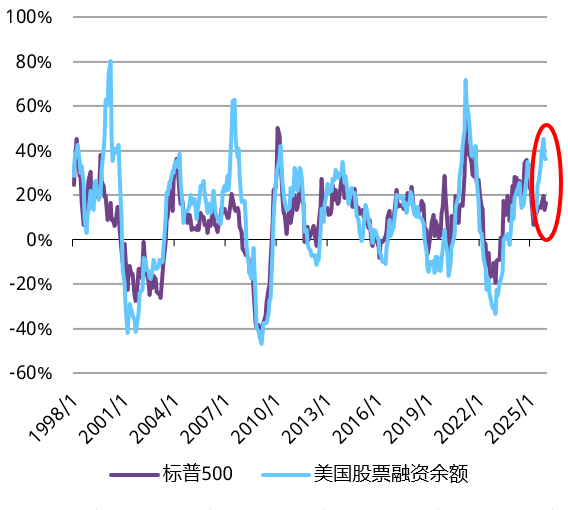

2026年股市是否會觸及臨界點,目前難以準確預判。但美國股票孖展餘額飆升,或許是市場泡沫正在積聚的信號,從中可見股市前路坎坷。所謂股票孖展餘額,是指投資者向券商借款買入股票的金額。該指標通常與標普500指數走勢保持一致,這在邏輯上不難理解:股價上漲會增強投資者對未來回報的信心,進而促使其承擔更多風險。

金融投機加劇

美國股票孖展餘額與標普500指數按年變化

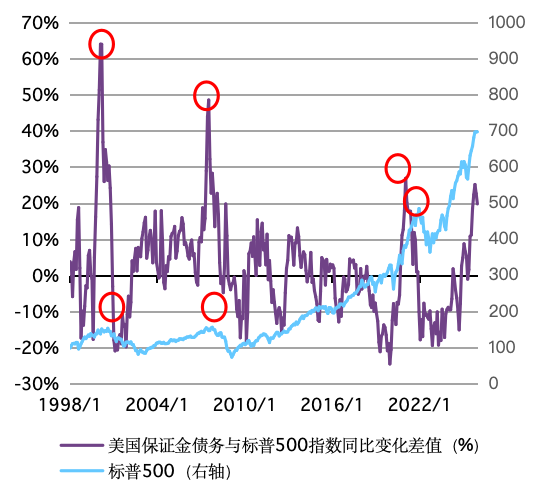

雖然股票孖展餘額的增長未必預示着股市即將見頂,但它確實反映了金融投機情緒的升溫,以及對市場穩定構成的風險正在走高。事實上,像去年12月那樣,股票孖展餘額按年增幅超出標普500指數12個月回報率的幅度達到或超過當前水平的情況,此前僅出現過三次。近期股票孖展餘額的激增進一步印證了一個觀點:未來一年,股市波動加劇的風險不容小覷。

股票孖展餘額的過度增長往往是股市回調的前兆

美國股票孖展餘額與標普500指數按年變化差值(%)以及標普500指數

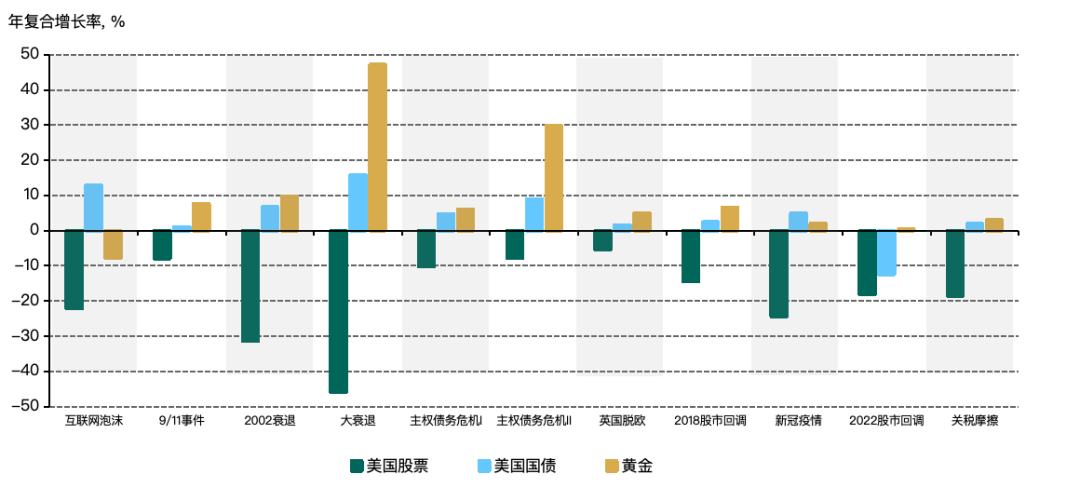

經歷長期上漲後,當前市場估值已逼近互聯網泡沫時期水平,此時若有個別公司盈利不及預期,便足以動搖市場信心。而這或將引發投資者去槓桿操作,可能放大股價下行風險,並推升市場對黃金等避險資產的需求。事實上,除少數例外情況,黃金在系統性風險時期往往表現亮眼,不僅能實現正回報,還能有效對沖投資組合的整體虧損。

黃金對沖下行風險

歷次危機期間股票、債券與黃金錶現對比

結論

當前市場估值高企、宏觀風險持續存在且金融泡沫局部升溫,在這樣的環境下,增強投資組合的抗風險能力比以往任何時候都更為迫切。而黃金的戰略價值依然舉足輕重。從歷史經驗來看,黃金不僅能夠有效分散風險,在市場承壓時期減少回撤幅度,甚至在經歷長期上漲後依然表現穩健,這些都進一步鞏固了其作為投資組合核心長期資產的價值。