來源:李迅雷金融與投資

引 言

近期,美以聯合對伊朗發動大規模軍事打擊,伊朗最高領袖哈梅內伊遇襲身亡,伊朗隨即宣佈關閉霍爾木茲海峽並展開多輪反擊。金價單日突破5300美元/盎司,布倫特原油盤中跳漲逾12%,全球資本市場開啓結構性重估,國內原油漲幅甚至逼近50%。

市場更重要的分歧是:這場戰爭究竟會打多久?一方認為,哈梅內伊身亡即是政權崩潰的信號,參照委內瑞拉範式,衝突將快速落幕,黃金、原油的避險溢價隨即獲利了結,見頂即是賣點。另一方則判斷,這場衝突的烈度與持續時間或更長,對金融市場的影響才啱啱開始。

本文嘗試探析美伊衝突對全球地緣格局與大類資產的影響,並尋找遠未在當前價格中得到充分定價的「預期差」。為什麼這場戰爭難以速決?全球地緣格局變化及大類資產的定價邏輯會如何演繹?

美伊衝突難以速決

原因是什麼?

理解這場美伊衝突為何難以速決,最根本的關鍵在於:時與勢的變化。

2025年美以對伊朗的軍事行動,目標聚焦摧毀核設施,打擊核武器研發能力,局部、可控、見好就收。戰爭在十二天內落幕。本次則截然不同。美國的戰略目標已從「打擊核能力」升級為「顛覆伊朗政權」,是性質上的根本蛻變。

從「時」來說,這次軍事打擊發生在雙方談判拉扯期間。2月25日,伊朗外長阿拉格奇還公開表示與美國達成協議的「歷史性機遇」近在咫尺,伊朗已準備好就濃縮鈾問題作出重大讓步;三天後,美以的導彈落下了,談判桌旁的偷襲,意味着後續再無談判空間。

這不僅是對伊朗政府的軍事打擊,更是對整個什葉派世界的宗教冒犯——伊朗總統佩澤什基安隨即宣佈,哈梅內伊的去世是「對全球穆斯林、尤其是什葉派宣戰」,伊朗宣佈40天國家哀悼。衝突的性質,已從地緣博弈滑向文明衝突的範疇。

從「勢」來說,衝突爆發後,部分投資者迅速「線性外推」敘利亞、利比亞先例,預判伊朗政權將在外部軍事壓力與內部反對派夾擊下快速崩潰。這一邏輯在敘利亞成立,在伊朗卻根本不適用。敘利亞與利比亞的政權更迭依賴一個不可或缺的前提:反對派擁有成建制的武裝力量,能在外部空中力量加持下與政府軍形成真實的戰場對抗。

革命衛隊的槍桿子,是伊朗政權真正的根基,其效忠對象不是哈梅內伊個人,而是所代表的伊斯蘭革命意識形態本身。事實上,特朗普公開呼籲革命衛隊放下武器,結果是「沒有產生任何預期效果」。哈梅內伊遇難當晚,德黑蘭的革命廣場已聚集大批親政府民衆哀悼,隨即宣佈發動「有史以來最猛烈的反擊行動」。

正所謂是,槍桿子沒有動搖,政權的根基就沒有動搖。更值得市場重估的,是伊朗究竟有沒有能力把這場戰爭持續打下去。

伊朗被制裁長達四十年,這四十年在經濟層面是代價沉重的煎熬,但在軍事工業層面,制裁意外鍛造出了一套高度自主的國防體系。正因為無法依賴外部供應鏈,伊朗被迫將導彈、無人機、彈藥的全產業鏈內化,生產基地深入山地、遍佈地下,極難被空襲一次性摧毀。

財務消耗上,伊朗更具優勢。根據美國Stimson Center等機構的數據,‘沙赫德’系列無人機的單架成本僅為2萬至5萬美元,而攔截它們所需的愛國者導彈(PAC-3)單枚造價高達400萬美元以上,THAAD(薩德)攔截彈更是高達約1200萬美元。

正如,Stimson Center智庫高級研究員、空中力量專家凱利·格里科表示:「For every $1 Iran spent on drones, the UAE spent roughly $20-28 shooting them down」。

這種消耗邏輯早在也門得到充分驗證——伊朗支持的胡塞武裝以低成本武器長期對抗沙特主導的多國聯軍而不潰敗。哈梅內伊去世後,伊朗已向海灣目標發射逾千枚沙赫德無人機,以此來看,市場不宜過度低估伊朗的軍備基礎與作戰水平。

為何TACO策略或失效?

特朗普政府最初預期衝突可在短期內結束,隨後又稱在四周內結束衝突,但面對伊朗的行動,市場越來越擔心這場衝突的長期化。

對於特朗普來說,白宮內外的裂縫已經清晰可見。這場以「消滅伊朗核威脅」為名發動的軍事行動,正在同時承受不同方向的壓力:國會的合法性判斷、MAGA基本盤的分裂、特朗普TACO策略的失效。

首先,先看合法性。此次對伊朗發動大規模軍事打擊,特朗普既未向國會尋求戰爭授權,也未在事前與國會領袖進行實質性磋商。在2026年中期選舉壓力下,共和黨內的孤立主義翼已經開始盤算選票成本,即支持一場沒有明確退出路徑、沒有國際盟友跟進的中東戰爭,在「美國優先」的選民基本盤面前如何自圓其說?

其次,更棘手的是MAGA內部的分裂。卡爾森、泰勒·格林、埃裏克·普林斯等特朗普長期盟友,在打擊發動後相繼公開表態反對,核心邏輯一致:這場戰爭違背了「美國優先」的競選承諾,是一場為以色列利益服務、而非為美國利益服務的外國戰爭。雖然特朗普以強硬姿態回擊,試圖將異見壓制下去。但隨着美軍傷亡持續增加,政治壓力只會急速上升,2026年中期選舉的慘敗,或許已是註定的結局。

那麼,特朗普能否在勢頭不對時及時TACO、主動妥協收場?這是許多投資者當前抱有的期待。但這一邏輯在戰爭環境下或難成立。貿易關稅中,談判節奏由美國掌控——何時加碼、何時妥協,主動權始終在美國手中。

但戰爭的邏輯截然不同:停火的主動權,握在被打擊的一方手中。

伊朗的算盤很清晰。只要持續攻擊中東美軍基地、維持霍爾木茲海峽封鎖,它就能將全球經濟的「痛感」不斷轉化為對美國的政治壓力——而伊朗自身已被制裁四十年,對這種壓力的承受能力遠超外界想象。即便特朗普單方面宣佈勝利撤退,霍爾木茲海峽封鎖依然存在,美軍基地和大使館依然是攻擊目標,這些根本問題一個都沒有解決。

若要伊朗真正停火,伊朗的條件只有一個:美國全面撤出中東、解除全部制裁,實質上等同於默許其發展核武器。而這都意味着石油美元霸權的終結與美國中東影響力的全面崩塌——對特朗普而言同樣是無法承受的「政治災難」。

進退皆難,這纔是特朗普真正的困局,而尋找體面退出的路徑目前來看並不清晰。而衝突長期化的影響便不再侷限於軍事層面,也開始影響大國競爭的底層邏輯。

這不僅是特朗普個人的政治災難,從美國國家利益的角度來看,同樣是一場代價深重的戰略失誤——對美元霸權、中東影響力、太平洋軍事儲備,都將產生明顯的結構性影響。也正在重新定義一個根本性問題:在地緣動盪時代適合什麼樣的發展模式。

若衝突長期化,

全球經濟發展模式受何影響?

過去四十年全球化時代,衡量國家實力的標準是和平時期的經濟指標——人均GDP、企業盈利、消費水平。在這套體系下,海灣國家、歐盟小國、新加坡、阿聯酋都顯得強大而富庶。

伊朗人均經濟長期落後,卻也憑藉四十年制裁錘鍊出的自主軍事製造體系,在這場衝突中展現出遠超外界預期的持續作戰能力;沙特經濟體量數倍於伊朗,卻在無人機的輪番轟炸面前略顯乏力。

經濟富庶與戰略強勢,在地緣動盪時代正在加速分離。這場戰爭正在加速一種新的大國評價範式的形成。具體來看,

首先,中國戰略地位的歷史性躍升,或是這場衝突最深遠的地緣影響。中國在西太平洋的相對軍事優勢,將在這一過程中悄然擴大。去年A股上漲的核心驅動之一,正是大國地位提升之下的風險偏好提升——這一邏輯,在本次衝突之後將得到進一步強化。

中國的獨特之處在於,它是當今世界唯一同時滿足兩個條件的大國:既是全球製造業體量最大的國家,又是「五常」中唯一沒有與任何國家處於直接或間接軍事衝突的大國。這與二戰前的美國高度相似——彼時各大國打得筋疲力盡,美國既不參戰,又是唯一能夠大規模供應工業產品的國家,戰爭需求源源不斷地湧向美國,國力因此獲得歷史性躍升。

其次,海灣國家與美國的結構性疏離,將在這場戰爭中加速完成。美伊衝突之前,沙特、阿聯酋曾多次力勸特朗普避免軍事冒險。戰爭爆發後,這些國家卻首當其衝——沙赫德無人機持續轟炸海灣目標,油氣基礎設施損失慘重,而美國的軍事保護幾乎全部集中於以色列方向。

盟友的安全承諾在戰火中被證明是空洞的。這些國家軍事製造能力相對薄弱,與伊朗正面交鋒代價過大,理性選擇只剩一條:尋求更可靠的替代保護來源。向巴基斯坦購買武器、引入進口裝備、推動人民幣在能源結算中的佔比——這條路徑在衝突前已初見雛形,此後將加速推進。

中東能源與人民幣計價體系的深度綁定,或將對人民幣國際地位與A股中長期估值邏輯構成根本性支撐。

最後,從全球金融格局來說,迪拜、新加坡之所以成為戰後國際資本的首選避風港,依賴兩個前提:不直接捲入大國對抗,以及美軍存在提供的隱性安全背書。

而「有美軍就安全」的邏輯,在這場戰爭中第一次被系統性證僞。國際資本對離岸避險地點的重新審視不可避免。

這其中,香港作為中國主權下、遠離當前主要衝突區域、同時具備完善金融基礎設施的國際金融中心,其戰略安全價值正在經歷重新定價。短期內港股仍將承受全球流動性衝擊的壓力;但從中期視角看,香港背靠中國大陸的製造業和完整產業鏈,處於「供應鏈」與「金融鏈」的連接位置,將為港股提供估值重構的機會。

全球大類資產定價體系——

受何衝擊?

回到衝突對大類資產價格影響的本身,從2026年2月底衝突全面升級以來:

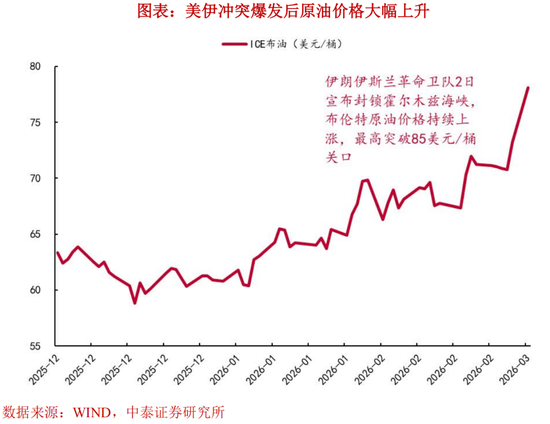

第一,美伊衝突開始後,能源率先受益。霍爾木茲斷供恐慌驅動布倫特原油周一單日暴漲逾6%,周二最高突破85美元關口,天然氣的反應更為劇烈。

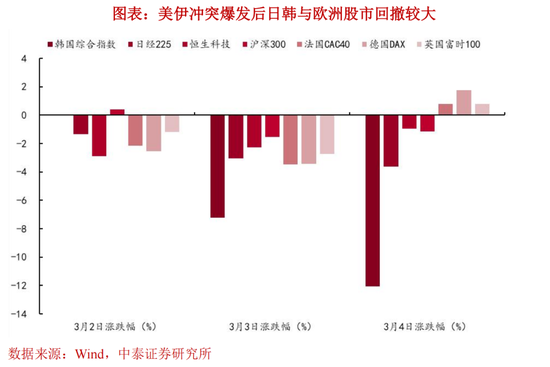

第二,市場對地緣危機的定價正在極速加深,全球股市普遍跳空低開,對能源依賴度高、外需佔比大的歐洲與日韓調整尤為劇烈。3月4日,日經225指數單日跌幅擴大至3.61%;韓國綜合指數(KOSPI)更是遭遇史詩級恐慌拋售,單日暴跌12.06%,不僅接連觸發Level 1和Level 2熔斷機制(Circuit Breakers)導致交易數次暫停,更創下歷史最大單日跌幅記錄。

在海外VIX飆升、日韓股市暴跌的背景下,資金的防禦性減倉和情緒傳導也導致A股資金縮量明顯,但跌幅相對較小。中國作為擁有全產業鏈的製造大國,且能源供給渠道相對多元化,對霍爾木茲海峽斷供的敏感度遠低於日韓。這在一定程度上緩衝了情緒面對A股的衝擊。

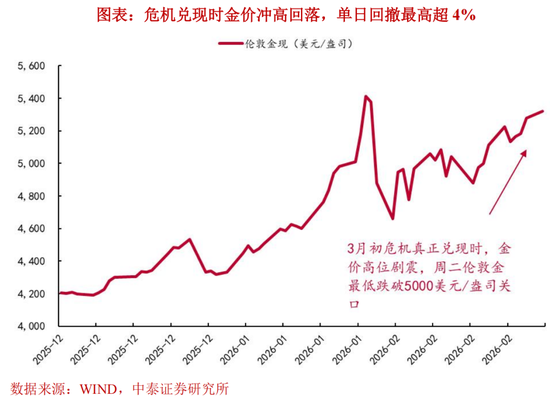

第三,重要的是黃金,近期的黃金錶現則打破了「危機必漲」的簡單線性邏輯。衝突爆發前,金價已強勢站上5300美元的歷史極值,但危機真正兌現時,金價並未順勢上衝,反而高位劇震、一度回撤至5000美元附近。

這一表現源於避險資產內部的流動性擠兌,極端恐慌下,跨國機構被迫搶籌美元現金以應對權益市場的保證金追繳,這種短暫的「現金為王」擠兌,在極短時間內壓制了黃金的避險溢價。

疊加市場對聯儲局因油價大漲而壓縮降息空間的重新定價,也助推了金價衝高後快速回落。

此外,海外市場有投資者擔心油價的持續高位回推升通脹水平,聯儲局也不排除加息、快速縮表的可能性,這一預期對流動形成擾動。

可見,伊朗通過持續擾亂能源供應與海峽通道,而對全球供應鏈和物價施加最大壓力,衝突長期化或持續影響全球流動性環境。

對投資者而言,在VIX恐慌指數尚未收斂、流動性危機解除前,所有的基本面定價都會短暫失效。

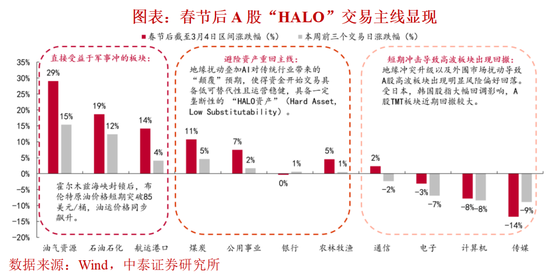

全球「HALO」交易情緒維持高位:純粹的「輕資產成長敘事」溢價正在被系統性壓縮。相反,那些擁有極高物理壁壘、手握實物資產(如上游資源、關鍵產能、基礎設施),且現金流充裕的傳統產業龍頭,正作為抵禦通脹與技術顛覆的「終極避風港」,重新贏得全球資本的戰略性超配。近期「HALO」交易在A股也有所顯現:

最值得注意的是,若美伊衝突久未平息,大類資產價格的中長期定價體系開始發生變化。

過去四十年,市場對國家資產的定價遵循全球化時代的標準邏輯:人均GDP、消費水平、企業盈利能力、財政健康度。這套體系有其內在合理性——在貿易暢通、安全成本極低的和平時期,經濟效率決定一切,製造業軍工能力與國家資產定價幾乎無關。

但是這個前提,正在被全球地緣持續的波動而動搖。

如前文所示,伊朗與沙特的對比已充分說明這一點:在地緣動盪加劇、安全成本上升的時代,經濟體量與戰略強勢之間的相關性正在系統性減弱,製造業深度與軍工科技能力對國家資產估值中樞的影響權重,則在持續上升。

例如,歐盟面臨製造業持續外流與能源對外高度依賴的雙重約束,在俄烏與中東雙線衝擊之下,其權益資產的成長溢價受壓、安全成本抬升,估值中樞面臨下修壓力。中國擁有全球最完整的製造業產業鏈,國防工業體系亦在持續深化,在新的定價框架下,其資產估值中樞具備上移的結構性支撐。

配置建議

和平紅利消退,當安全不再免費,製造業、軍工與科技能力強的經濟體,將在全球資產重新定價中獲得更高的安全溢價與長期估值。A股或正是這一範式切換中最核心的受益方向。

第一,資源品與能源基礎設施。全球軍工擴張與能源基礎設施重建的需求將同步上升。銅、鋁、鎳、稀土等關鍵戰略材料,無論是無人機、精確制導武器還是電力裝備,背後都指向對半導體材料與特種合金的持續需求。從資產配置角度看,有色金屬、電力設備、黃金,作為結構性對沖品的配置價值在系統性提升。

第二, AI、無人機與商業航天。無論是美國主導的斬首行動,還是伊朗對海灣目標的多波次打擊,都高度依賴衛星偵察、實時戰場決策與電子對抗系統,AI在軍事指揮鏈上的滲透正在加速。未來能夠系統性應對無人機蜂羣的,可能只有全自動AI蜂羣反制系統。低軌衛星與商業航天的戰略價值,也將隨持久戰對態勢感知需求的上升而持續凸顯。

第三,A股圍繞「東方經濟學」的內生主線。具體而言,除資源與能源(銅、有色、稀土與電網設備)與AI算力、存儲之外,建議中長期關注下列方向:製造業鏈主方向,包括高端裝備、工業母機、自動化與優質中游零部件;軍工方向,包括軍工電子等相關標的;

第四,港股配置機遇的重啓。港股短期仍將承受全球流動性收緊與風險偏好下挫的壓力,但中期邏輯已在轉變——香港作為「中國製造與全球資本」之間的樞紐,疊加相對安全的地緣位置,其安全溢價將逐步在估值中得到體現。

風險提示:地緣衝突波動與不確定性超預期。全球流動性超預期收緊,市場博弈的複雜性超預期,政策變化的節奏複雜性超預期等。

作者:

中泰策略首席分析師:徐馳

執業證書編號:S0740519080003

中泰策略資深分析師:張文宇

執業證書編號:S0740520120003

責任編輯:朱赫楠