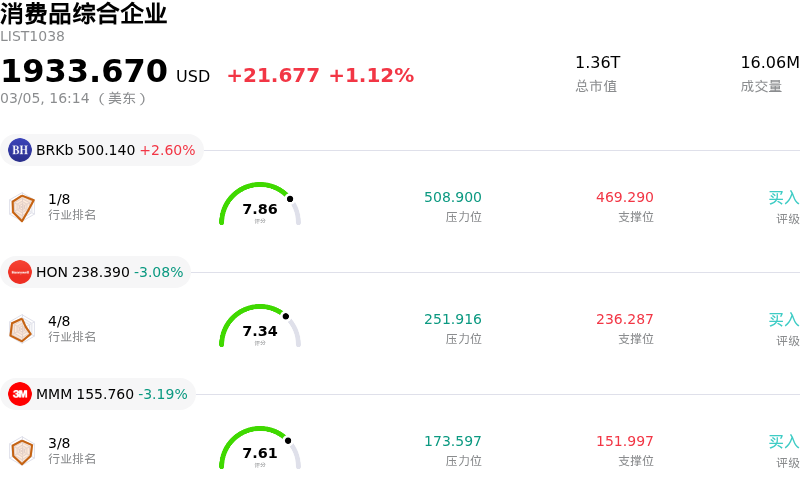

霍尼韋爾 (HON) 收盤下跌3.08%, 所屬行業消費品綜合企業上漲1.12% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 Berkshire Hathaway Inc (BRKb) 上漲 2.60%;霍尼韋爾 (HON) 下跌 3.08%;3M公司 (MMM) 下跌 3.19%。

今日是什麼導致了霍尼韋爾(HON)股價下跌?

霍尼韋爾 (HON) 盤中出現顯著波動,導致股價下跌。此次走勢是在近期發布戰略公告以及部分分析師做出調整之後出現的。

2026年3月3日,霍尼韋爾宣佈已向美國證券交易委員會提交 Form 10 註冊聲明,計劃分拆其航空航天業務(Honeywell Aerospace)。這一新實體預計將在 Nasdaq 上市交易,股票代碼為 HONA,並計劃於2026年第三季度獨立上市。Form 10 詳細列出了航空航天板塊2025年的備考淨銷售額為174億美元,淨利潤為15億美元,調整後息稅前利潤 (Adjusted EBIT) 為43億美元。這家新成立的航空航天與國防公司定於2026年6月3日舉行投資者日活動。雖然分拆旨在加強戰略重點並釋放股東價值,但隨着公司結構的改變,這也會給投資者帶來一段時期的不確定性和重新評估。Honeywell Aerospace 從歷史上看約佔霍尼韋爾年度總營收的35%。

在分析師情緒方面,多家機構近期更新了對 HON 的評級和目標價。2026年3月4日,Jefferies 維持「持有」評級,但將目標價從240.00美元上調至245.00美元。Barclays 也在2026年3月4日維持了「增持」評級,將目標價從259美元上調至275美元。Wolfe Research 在2026年2月27日將霍尼韋爾的評級上調至「跑贏大盤」,目標價定為293.00美元,理由是該公司完成了投資組合的分拆工作。儘管有這些積極的調整和分析師的一致「買入」評級,但隨着投資組合轉型的推進,市場可能正在對公司風險狀況、現金生成能力或資本配置的潛在轉變做出反應。

2026年1月29日公布的2025年第四季度財報顯示,調整後每股收益 (EPS) 為2.59美元,超出預期;儘管97.6億美元的營收按年增長6.4%,但略低於市場預期。該公司還發布了2026年業績展望,預計調整後每股收益在10.35美元至10.65美元之間,略高於市場共識。市場對分拆消息及持續進行的戰略變革的反應似乎是主導因素,影響了投資者情緒,並導致了目前股價的波動。

霍尼韋爾(HON)技術分析

霍尼韋爾 (HON) 技術面來看,MACD(12,26,9)數值[6.95],處於中性狀態,RSI數值65.86處於中性狀態,Williams%R數值-23.97處於超賣狀態,注意關注。

霍尼韋爾(HON)基本面分析

霍尼韋爾 (HON) 處於消費品綜合企業行業,最新年度營業收入$37.44B,處於行業3,淨利潤$5.14B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$248.00,最高價為$293.00,最低價為$201.25。

關於霍尼韋爾(HON)的更多詳情

公司特定風險:

- Honeywell報告稱其生產力解決方案和服務以及倉庫和工作流解決方案業務計提了總計4.71億美元的額外減值支出,導致其修訂了2025年的盈利預期。

- Honeywell Aerospace計劃中的拆分涉及2.02億美元的鉅額增量成本,其中包括1.5億美元的商標許可協議和3300萬美元的過渡服務費用。

- 該公司面臨與明尼蘇達州針對「永久性化學物質」(PFAS)的新禁令相關的監管挑戰和潛在合規成本,這可能影響其航空航天和國防設施以及醫藥包裝材料中的2000多個零部件。

- 分析師指出,Honeywell的經營現金流無法充分覆蓋其債務,在公司執行持續的投資組合調整和重組之際,這構成了財務風險。

原文鏈接