Citadel策略主管Scott Rubner拋出十大看多理由:3月20日期權大規模交割將打破壓制指數的Gamma枷鎖;散戶持續為市場提供支撐;退稅季增量資金即將入場;疊加波動率回落觸發系統化資金重新加槓桿......他判斷,美股將在本月中旬迎來一場「戰術性反彈」,4月將是更持久的Re-risking機會。

前高盛資金流向專家、現任Citadel股票與衍生品策略主管Scott Rubner正式放棄了此前的戰術性看空立場,轉向看多,核心催化是波動率回落與期權倉位重置。

他認為,由於市場情緒已極度悲觀、季節性因素提供支撐以及散戶資金流保持韌性,美股將在本月中旬迎來一場「戰術性反彈」,而波動率的迴歸正常將成為核心催化劑。

他強調,儘管地緣政治升級、AI衝擊相關消息、以及私募信貸擔憂仍在,但指數仍被「窄幅走廊」束縛,市場更像是由技術面和倉位驅動的交易環境,而非基本面單向定價。

市場層面的含義在於,短期風險偏好不一定來自新增利好,而可能來自「約束解除」,尤其是3月期權到期前後的gamma結構變化,以及波動率一旦壓縮後系統化資金的再加槓桿空間。以下是十大理由:

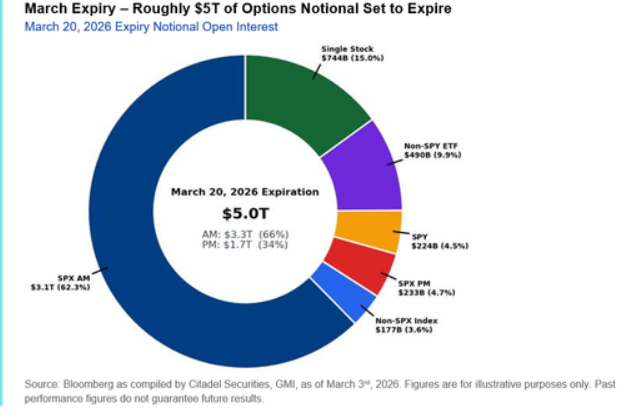

一、 3月期權交割規模創歷史新高

3月20日的期權交割將是本月最大的技術性事件,約35%的美股期權敞口將到期。這將清除當前的Gamma頭寸,打破目前錨定指數的機械性束縛。

今年以來標普500指數(SPX)的峯谷區間僅為4.3%(20年來最窄開局),在SPX 7000點附近積累了大量看漲期權Gamma。這種持倉迫使做市商削弱漲勢,機械性地壓制反彈,限制後續動力。不對稱性出現在下跌時——由於下方結構性Gamma支撐較少,對沖資金流可能加速下跌,在一個原本被"釘住"的指數下方製造出下行偏向。

截至2月,SPX累計每日絕對波動率達21.7%,但指數僅上漲+0.5%(絕對波動是收益的44倍,處於過去40年95分位)。交割後,市場將獲得更大的方向性靈活性。

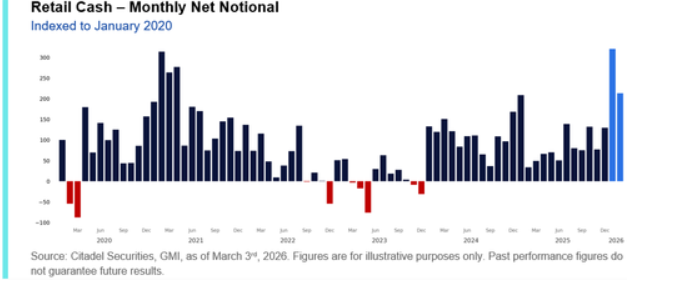

二、 散戶資金持續為市場提供支撐

散戶仍是市場中最堅定的力量,其買入活動的規模和持續性(無論是股票還是期權)都非常顯著。

2026年1月創下Citadel平台歷史上最大淨買入月,2月則是第五大淨買入月(創2021年4月以來新高)。

散戶逢低買入的意願仍是2026年初資金流的主導力量。今年迄今,在我們平台上,標普500指數下跌日的平均淨名義交易量是上漲日的2.5倍。雖然2月份的整體日均淨名義交易量有所放緩,但逢低買入的強度增加了:2月份標普500指數下跌日的淨名義交易量是上漲日的4.3倍(1月份為2.1倍)。

期權參與度結構性高企。2026年散戶日均期權成交量比2025年水平高出約14%,比2020-2025年平均水平高出近47%,反映出的是持續參與,而非間歇性爆發。

這種活動的構成也在不斷演變。2月份數據顯示,成交量正向一周開始的時候轉移,周一的參與度增加,周五的活動減少。這一變化與零日到期(0DTE)的推出時間相吻合。

散戶仍對下行穩定性構成支撐——但尚未準備好推動決定性的突破。

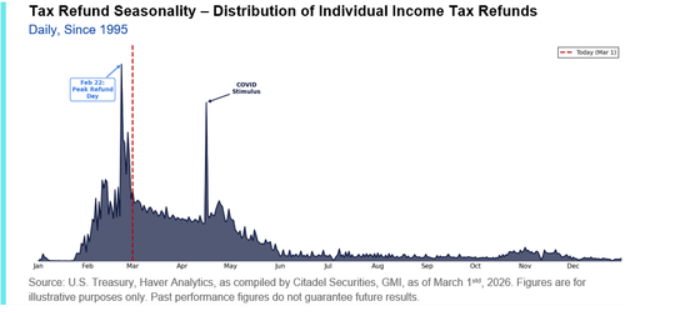

三、 退稅資金即將注入市場

退稅季現在開始變得重要,這與資金流向風險資產有很高的相關性。從歷史上看,退稅發放會在2月下旬和3月加速,其中2月22日通常是退稅最活躍的一天。截至3月1日,僅發放了年度退稅總額的30%,大部分退稅將在未來兩個月內發放完畢,到5月1日將達到75%。

今年的退稅規模預計更大,貨幣市場基金的季節性流動性模式也與此吻合。從歷史上看,2月至3月期間,貨幣市場基金的淨流入會增加,這表明部分與退稅相關的流動性最初會積累在現金類工具中,然後再進行再配置。

這並不直接意味着資金會立即流入股市。然而,較高的貨幣市場餘額加上退稅季節性因素表明,到3月份,仍有增量散戶流動性可用。

四、 機構基於規則的下行保護需求激增

標普500指數的1個月偏度(Skew)處於過去一年的96分位,短期引伸波幅高企。隨着風險溢價被計入,標普500指數偏度繼續陡峭化。

如果全球地緣政治局勢出現任何降溫跡象,客戶將迅速將其保護性頭寸變現,並創造買入的Delta,這一特徵在最近兩個交易日已愈發明顯。

五、 跨資產信用對沖需求高企,原油波動率極端

鑑於軟件板塊的波動性,跨資產投資者增加了對核心信貸產品的對沖。這些仍然是交易台上交易最活躍的對沖工具之一。在2月到期時,信用ETF的對沖未平倉合約達到歷史新高。

伴隨這一需求,債券市場波動性已從1月份的低點大幅上升,在日益加劇的地緣政治緊張局勢中,原油波動率(OVX)大幅飆升,回到了2022年俄烏衝突爆發初期的最高水平。

六、 宏觀產品交易量巨大,但流動性匱乏

ETF、宏觀流動性和0DTE期權的日內交易持續創下新紀錄,昨日ETF成交量佔整體交易量的47%,創下五年新高。這意味着投資者在使用ETF進行對沖,同時保持核心敞口。

然而,轉移風險的能力受限,ES1(標普期貨)的頂層訂單簿流動性僅處於過去兩年的第4分位。

七、 科技股倉位極低,隨時可能觸發FOMO反彈

如果科技股出現任何上行的催化劑,鑑於板塊波動率已開始減弱,這將很快演變為一場由"害怕錯過"(FOMO)引領的、重新湧入該板塊的反彈。高質量股票的表現將優於低質量股票。買入行為的恢復將重回舊龍頭:優質科技股。

由於信息技術板塊佔標普500指數的32.7%,其表現仍然至關重要。即使市場寬度強勁——過去30天內有67%的成分股表現優於指數,這是過去30年來第98個百分位數水平——但在科技股落後的情況下,指數一直無法有意義地上漲。

在表面之下,權重最輕的標普板塊領升,而權重最高的幾個板塊則落後,導致指數今年迄今僅下跌了-42個點子。

事實上,在表面之下,今年成分股回報的分佈越來越右偏,在年初這麼早的時候就錄得超額收益的單隻股票數量相對於歷史水平非常高。然而,這些波動發生在指數權重較小的股票中,限制了它們對整體指數表現的貢獻。

沒有科技股的參與,指數無法實現有意義的反彈。

八、 波動率正常化將觸發反向資金流

波動率指數不再只是場邊教練;它是四分衛,鑑於波動率水平升高,將出現機械性的去槓桿化過程。

VIX指數昨日一度達到28.15,為11月以來的最高水平,現貨價格相對於近月期貨出現顯著貼水,標普500指數1個月期引伸波幅也升至11月以來的最高水平(約18v)。

一旦波動率被壓縮,將為波動率目標策略、風險平價和CTA策略創造空間,促使它們系統性地重新加槓桿並增加股票敞口。

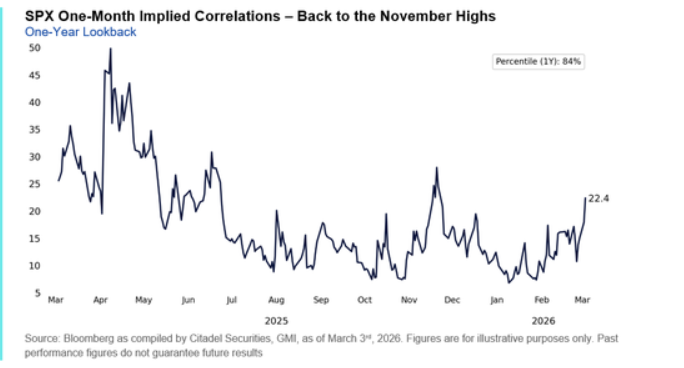

九、 相關性下降將利好個股精選

1個月和3個月的隱含相關性達到了自2025年11月以來的最高水平。隱含相關性的下降將表明宏觀主導地位的減弱,從而為分散化投資和基本面選股創造更具建設性的環境。

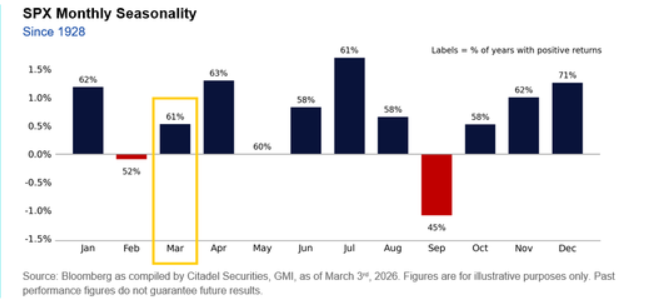

十、 3月至4月的季節性因素偏向利好

2026年迄今的季節性表現與歷史常態高度一致。自1928年以來,3月份通常是一個小幅上漲的市場(61%的概率錄得正收益,平均漲幅約53個點子),隨後將進入4月份,歷史上表現第二好的月份。

回溯至1928年,標普500指數在三月有61%的時間錄得正回報,平均漲幅約為53個點子。

總的來看,儘管面臨地緣政治升級和AI顛覆等宏觀擔憂,市場仍被限制在狹窄區間內。防禦性倉位、稀薄的流動性以及SPX 7000點附近的看漲期權牆機械地限制了市場波動。隨着3月期權交割的到來和波動率的正常化,市場將迎來戰術性反彈,而4月將提供一個更持久的重新承擔風險(Re-risking)的窗口。