來源:金十

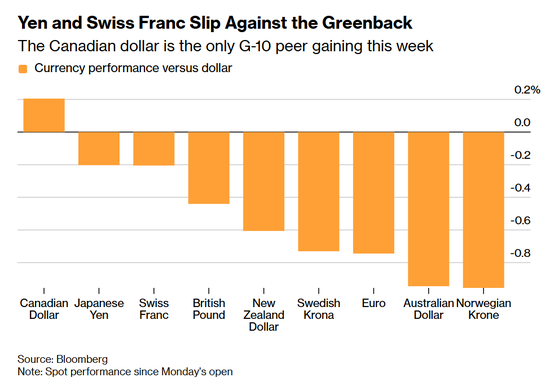

傳統避險資產——美債、日元、瑞郎和黃金——本周未能為投資者提供任何庇護。而避險地位日益受到質疑的美元,卻成為少數上漲的主要資產之一。

這些走勢表明,市場動態可能迅速顛覆,由於對央行政策和經濟增長的預期變化,加上交易員的情緒波動,一度被視為可靠避風港的資產突然失去了吸引力。

「避險已經不是過去那樣了,」德國商業銀行利率與信貸研究主管克里斯托夫·裏格(Christoph Rieger)表示。「在危機中,當所有政策選項都要求增加供應、反對降息時,‘安全資產’無法起到對沖作用。有些市場走勢合理,有些則不然。」

下面詳細分析本周常規避風港為何失靈:

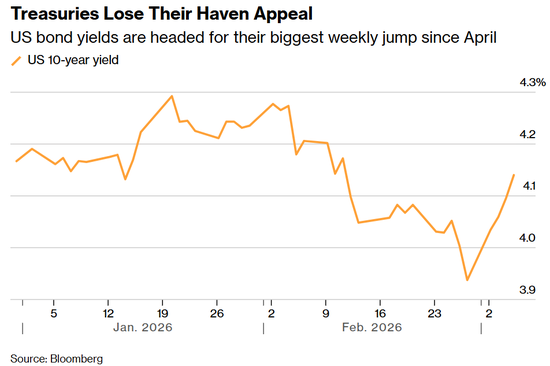

美債

美國政府債務本應是動盪時期全球最安全的資產。但石油和天然氣價格飆升帶來的通脹威脅,壓過了這種避險需求。

10年期美債收益率本周已飆升20個點子,料創下去年4月關稅風波以來最大漲幅。這與上月創下一年來最大跌幅形成戲劇性反轉。

通脹威脅意味着交易員也預期降息次數將減少。互換合約現在定價降息一至兩次(每次25個點子),而一周前預期最多達三次。

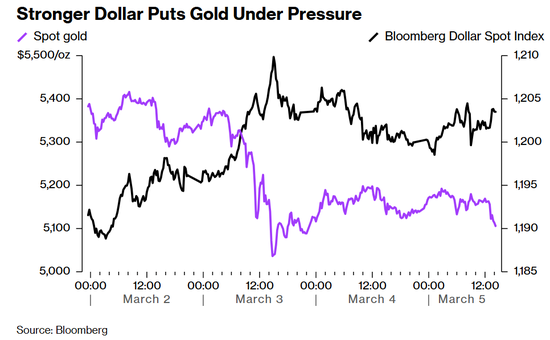

黃金

黃金錶現不佳。

受美元走強和加息預期打壓,金價本周下跌3.5%。這種不生息的金屬通常在低利率環境下更具吸引力。

俄烏衝突爆發後也曾出現類似情況。當時能源價格飆升,加息預期和美元隨之走強——黃金在隨後的幾個月裏走弱。這段時期已成為一些交易員的參考範本。

金價自去年8月中旬以來約54%的漲幅也使其成為投機溫床,波動性異常劇烈。

日元

同樣,問題在於能源。日本90%以上的原油進口依賴中東,其中大部分通過霍爾木茲海峽運輸,而戰爭已實際關閉該海峽。

此外,日本工會要求加薪,通脹開始抬頭。

這形成了滯脹的格局——而非可能支持日本央行激進收緊政策的需求驅動型價格上漲,這也解釋了為何本周日元兌美元匯率下跌約1%。

日本財務大臣片山皋月周三重申,政府可以採取行動抑制過度的匯率波動,包括通過市場干預。

瑞郎

瑞士的低債務、穩健政策和政治中立使瑞郎在過去一年成為避險貨幣的首選。但在本次匯率危機中,其特殊弱點在於政策制定者顯然急於通過干預來遏制過度升值。

瑞士央行副行長安託萬·馬丁(Antoine Martin)表示,在中東動盪之際,央行隨時準備干預以遏制瑞郎走強,導致本周瑞郎兌美元匯率下跌1.5%。他擔心的是,避險資金流入將推高瑞郎,從而抑制徘徊在零附近的通脹。

與此同時,巴克萊外匯策略師建議投資者買入瑞郎兌日元。他們認為,儘管兩種貨幣都面臨能源風險,但瑞郎相對更具優勢。DTCC數據顯示,瑞郎兌美元期權流向也顯示出韌性。

責任編輯:凌辰