本文作者為創金合信基金首席經濟學家魏鳳春

上期首席視點對「HALO」策略進行了一番探討,「重資產、低淘汰」策略具有明確的適用性。除了配置需要結合新需求之外,擇時也非常重要。這個策略本質是一種啞鈴策略,是基於新技術革命內部分化累計不確定性的防守行為。選擇這些資產時,需要面對各種擾動,近期中東動盪引發的石油危機便是周期最大的擾動。

站在2026年「十五五」開局之年的時間節點,全球經濟與資本市場正處於多周期共振的關鍵階段。從霍爾木茲海峽石油衝擊引發的短期波動,到AI技術成熟帶來的產業格局重塑,市場的核心矛盾始終圍繞「周期」展開。我們一貫強調2026年應堅持「以周期為綱、以盈利為錨」的分析邏輯,從這一邏輯出發,我們可將當前市場核心特徵拆解為兩大維度。其一是周期的擾動,即一次性石油危機對中周期的短期衝擊。其二是周期的分化,即技術周期、能源衝擊與宏觀環境疊加下的產業價值重構。二者雖有短期關聯,但核心邏輯與影響路徑截然不同,需予以清晰區分,方能把握周期主線、規避短期噪音。

一、市場回顧:地緣風險催化HALO策略的重資產定價

上周大類資產走勢的核心驅動,是美伊地緣風險與朱格拉周期(設備投資周期)復甦預期的共振,商品與權益的分化進一步印證了HALO策略的重資產定價邏輯。

大宗商品方面,原油、貴金屬領升,直接受益於美伊衝突升級引發的供給收縮預期:霍爾木茲海峽航運風險推升原油溢價,而黃金則同時承接避險需求與美元走弱的雙重支撐,凸顯硬資產在衝突周期中的盈利彈性。

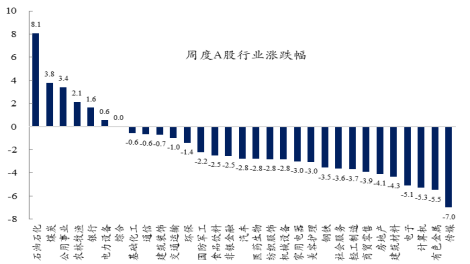

A 股行業分化加劇:石化、煤炭等順周期板塊,既受益於原油漲價傳導,又獲得AI算力需求的二次催化;而傳媒、社會服務等題材股,在資金高低切換與地緣不確定性下,因缺乏盈利兌現能力而遭遇估值下殺。債市則在流動性預期平穩與避險情緒的對沖下維持窄幅震盪,票息策略的底倉價值凸顯。

整體來看,美伊地緣風險加速了市場從敘事交易向盈利兌現的迴歸,資金向具備供給剛性、低淘汰率的重資產集中,這正是朱格拉周期復甦初期的典型特徵。

資料來源:wind,創金合信基金

二、周期的擾動—— 一次性石油危機的短期衝擊與中周期定力

2026年中美雙方從外到內的戰略確認,奠定了全年宏觀格局的核心基調。具體而言,美國聚焦「能源自主+供應鏈安全」,中國錨定「高質量發展+產業升級」,雙方均以自身中長期戰略為核心,無深度捲入區域衝突的意願。在此背景下,本次霍爾木茲海峽石油衝擊,本質是周期運行中的一次性擾動,而非20世紀70年代式的持續性危機,這一判斷既符合地緣博弈的現實邏輯,也契合我們一直強調的「中周期定力」。短期衝擊無法改變產業升級與能源轉型的中周期主線,這是我們分析的核心前提。

1、衝擊性質:一次性脈衝,而非持續性重構

從周期視角來看,任何供給端的短期擾動,若未改變核心供需格局與地緣博弈邏輯,都難以形成持續性衝擊。當前中東局勢的核心,是伊朗以霍爾木茲海峽為籌碼的短期供給博弈,而非長期地緣政治重構——伊朗的核心訴求是爭取談判主動權,而非徹底切斷全球石油運輸通道,這與20世紀70年代產油國主動發起的石油禁運有本質區別。

從應對能力來看,全球主要經濟體已形成較為完善的風險對沖機制:美國明確以「數周內恢復通航」為目標,避免了衝突長期化。OPEC+具備潛在增產能力,可快速彌補短期供給缺口。中美兩國釋放戰略石油儲備,能夠有效平抑油價波動。沙特等產油國通過紅海港口調整運輸路線,進一步降低了單一航道依賴。這些舉措共同決定了供給約束的暫時性,油價單日暴漲更多是市場短期避險情緒催生的溢價,而非基本面驅動的持續性上漲。

周期的運行有其內在規律,短期擾動無論力度多大,都無法逆轉中周期趨勢。本次石油衝擊的核心影響的是短期市場情緒與局部成本,而非全球能源供需的長期格局,這是判斷其「一次性」屬性的關鍵。

2、美國滯脹擔憂:短期共振,而非趨勢性困境

近期美國市場對滯脹的擔憂有所升溫,本質是地緣能源衝擊與就業數據短期走弱的共振效應,而非趨勢性格局,這一點需要結合美國當前的經濟結構與政策導向客觀判斷。2月美國非農就業意外減少9.2萬人,失業率升至4.4%,疊加油價上漲擠壓居民可支配收入,確實對「軟着陸」預期形成衝擊,但這種衝擊是短期且可逆的。

與20世紀70年代相比,當前美國經濟抵禦能源衝擊的能力已顯著提升:一是原油自給率大幅提高,能源對外依存度降至歷史低位,能源成本對經濟的壓制作用大幅減弱。二是聯儲局堅持「增長優先」的核心目標,政策調整具備靈活性,不會因短期通脹壓力而過度收緊,這與20世紀70年代聯儲局被動加息、加劇經濟衰退的邏輯完全不同。從周期邏輯來看,滯脹風險的核心是「供給衝擊持續+需求衰退」的組合,而當前美國需求端雖有波動,但並未出現衰退跡象,供給衝擊的暫時性決定了滯脹擔憂更多是市場情緒的放大,而非現實經濟格局。

3、通脹與成本:短期脈衝,中周期可控

油價對通脹的傳導具有直接性,但在2026年中美雙方的政策框架下,中周期成本壓力整體可控,這也是「中周期定力」的重要體現。短期來看,能源成本通過運輸、化工等產業鏈環節,預計將推升全球通脹0.6-0.7個百分點,其中中國、日本等亞洲石油進口國受影響最為顯著,這是短期無法迴避的成本壓力。

但從中國的政策佈局來看,我們已提前做好對沖準備:2026年將通脹目標設定為2.0%,目標務實守底、彈性有度,為應對短期衝擊留足政策空間;通過4.4萬億元專項債、1.3萬億元超長期國債強化財政支持,聚焦基建與產業升級,既能對沖短期經濟下行壓力,也能通過產業升級降低長期能源依賴。同時,新能源替代加速推進,光伏、風電等清潔能源的規模化應用,正在逐步削弱傳統石油價格波動對經濟的影響。

對於工業化與AI化進程而言,高油價雖短期抬升算力與製造成本,但中國「製造強國」戰略下的產業鏈多元化、能源自主化佈局,已提前降低了對單一航道的依賴。從周期視角來看,產業升級的中周期節奏不會被一次性成本衝擊打斷,短期成本壓力反而會倒逼企業加快能源結構優化,長期有利於提升產業韌性。

4、中周期定力:衝擊不改產業升級主線

2026年中美雙方的戰略確認,決定了本次石油衝擊難以逆轉中周期發展方向。美國聚焦芯片法案與能源獨立,中國錨定新質生產力與AI+工業化,雙方均將產業升級作為核心抓手,這是中周期的核心主線,也是抵禦短期擾動的安全墊。

從資產配置邏輯來看,資產配置的底層邏輯錨定於產業周期的演進節奏,舊產業的衰退與新產業的崛起共同構成資產價格波動的核心主線。本次高油價雖短期提升全球風險溢價,壓制消費、科技等行業估值,但也加速了新能源、儲能、航運保險等領域的政策與資本投入。中國超長期國債向基建與產業升級傾斜,正是對沖短期衝擊、強化中周期韌性的關鍵舉措。

對全球產業鏈而言,本次石油衝擊反而倒逼供應鏈多元化,降低對霍爾木茲海峽的路徑依賴,長期利好產業安全。這也契合我們對中周期的判斷:短期擾動終將過去,產業升級與能源轉型纔是決定未來的核心主線,這是「中周期定力」的核心內涵,也是我們把握長期機會的關鍵。

三、周期的分化——技術衝擊下的產業價值重構

如果說周期的擾動是短期外部衝擊,那麼周期的分化則是內部結構的必然演變。2026年市場的本質,是多周期共振下的結構重塑,科技股分化加劇並非短期情緒擾動,而是AI技術周期成熟、地緣能源衝擊與宏觀滯脹壓力「三重疊加」的必然結果,核心是周期力量對產業價值的重新篩選。這完全契合「以周期為綱、以盈利為錨」的分析框架。與前述的石油衝擊不同,周期的分化是中周期內部的結構調整,影響更為深遠,且與石油衝擊的關聯僅在於能源成本的間接傳導,二者核心邏輯相互獨立,需明確區分。

1、技術周期切換:分化的核心內核

周期的分化,本質是技術周期切換帶來的產業價值重估。2023-2025年的AI普漲行情,源於技術萌芽期的賽道敘事溢價,市場聚焦「有沒有」,而非「好不好」,屬於周期紅利的全面擴散階段。而2026年起,AI技術進入成熟甄別階段,周期紅利從「全面擴散」轉向「精準聚焦」,市場邏輯從估值修復轉向業績驅動,這是「僞成長面臨真成長博弈」的核心邏輯,盈利能力比賽道敘事更重要,這也是技術周期演進的必然規律。

當前全球已進入技術長周期復甦階段,AI、新能源、高端製造成為主導產業,政策佈局順應周期規律,以科技自立自強錨定長期方向。具體到AI產業內部,分化已十分明顯:AI硬件領域,芯片、算力等「賣鏟子」企業,憑藉高毛利維持高增長,成為技術周期成熟階段的核心受益者。而傳統軟件/SaaS股,受AI工具顛覆,訂閱模式承壓,疊加企業AI投資回報未兌現,陷入自我蠶食的估值困境,硬件與軟件的盈利分化鴻溝已在財報中明確體現。

這種分化並非短期現象,而是技術周期從萌芽到成熟的必經階段,也是周期力量篩選優質資產的過程——只有具備核心技術壁壘、能夠實現業績兌現的企業,才能在技術周期切換中持續享受紅利,這是周期分化的核心邏輯。

2、地緣能源衝擊:分化的直接催化劑

霍爾木茲石油衝擊,雖未改變中周期主線,但作為短期外部變量,成為科技股分化的直接催化劑。其核心影響是重構科技股的能耗價值邏輯,這也是周期安全邏輯的重要體現。周期安全的核心是能源安全與產業韌性,在油價短期飆升、LNG與電力價格暴漲的背景下,高耗能AI基礎設施首當其衝,科技股因此出現明顯的能耗分化。

具體來看,具備能源高效配置能力的企業展現出較強的抗跌韌性:那些自備微電網、綁定可再生能源的AI企業,能夠有效對沖能源成本上漲壓力,維持生產經營的穩定性。而依賴傳統能源的數據中心、芯片代工企業,因能源成本高企,產能擴張受阻,盈利預期持續下修。這種能耗分化進一步加劇了半導體行業的「零和競爭」,AI芯片需求旺盛,搶佔大量產能,擠壓消費電子、汽車芯片的增長空間,形成結構性失衡,這也是周期分化在細分產業中的具體體現。

需要明確的是,地緣能源衝擊對科技股分化的影響,是短期成本傳導帶來的結構調整,而非技術周期本身的改變。這與石油衝擊作為「一次性擾動」的屬性相呼應,但二者的影響領域與邏輯路徑截然不同,不可混淆。

3、宏觀滯脹壓力:分化的放大器

宏觀滯脹壓力作為第三個核心變量,進一步放大了科技股的分化效應,強化了周期篩選功能。高油價引發的供應衝擊型通脹,疊加粘性通脹持續,使得全球央行寬鬆政策受限,降息預期降溫,這與上部分對美國滯脹擔憂一脈相承,但對科技股的影響更為直接且具有結構性。

宏觀政策的核心是兼顧短期穩增長與中長期結構優化,在當前高利率環境下,不同類型科技標的的抗風險能力差異顯著。現金流穩定、防禦性強的科技標的,能夠抵禦高利率帶來的估值壓制,表現相對穩健。而高負債、高耗能、無業績兌現的科技標的,既面臨利率上升帶來的孖展成本壓力,又受能源成本上漲衝擊,與優質標的的差距進一步拉大。

同時,全球GDP增速承壓,地域分化與行業內部分化相互交織,亞洲國科技股受能源進口成本上升與航運中斷影響更為顯著,而歐美科技股憑藉本土能源優勢與技術壁壘,分化程度相對溫和。這種多維度的分化,本質是宏觀周期與產業周期疊加的結果,也是周期運行的必然表現。

四、周期分化的本質與投資啓示

2026年及之後科技股的K型分化,是AI技術周期成熟、地緣能源衝擊與宏觀滯脹壓力「三重疊加」的必然結果,本質是技術成熟、能源約束與宏觀環境共同主導的產業價值重構。這與「一次性石油衝擊」的短期擾動形成鮮明對比,前者是中周期內部的結構優化,後者是中周期外部的短期干擾,二者相互獨立又存在間接關聯。

基於我們之前提出的「新質生產力主線與周期安全資產並重」的觀點,未來科技股的分化將持續深化。AI全棧佈局、能源高效型企業,將持續享受技術周期與產業升級的雙重紅利,成為周期分化中的核心贏家。而高耗能、無盈利兌現、缺乏核心技術的標的,將被市場逐步淘汰,這是周期規律的必然選擇。

對投資者而言,需摒棄「AI概念」泛化佈局的思路,遵循周期規律,聚焦業績確定性與產業韌性。同時,要看到資本市場改革的核心在於制度築基,中長期資金入市將進一步強化價值投資導向,那些具備核心技術、業績持續兌現的優質科技企業,將成為長期資金配置的重點,這也是我們把握周期分化機會的關鍵。

綜上,2026年的周期運行呈現「外有擾動、內有分化」的特徵。一次性石油衝擊作為短期擾動,無法改變產業升級與能源轉型的中周期主線,這是「中周期定力」的核心體現。技術衝擊帶來的產業分化,是中周期內部的結構重構,決定了未來產業價值的分佈格局。分清二者的邏輯邊界,堅守周期規律,才能在短期波動中把握長期機會,實現資產的穩健配置。

責任編輯:江鈺涵