摘要:‘央企+紅利’

HALO刷屏了。

但你可能想不到,這個聽起來很洋氣的詞,對應到資本市場,居然是石油石化、煤炭、交通運輸、電力——這些聽起來有點「古董」的板塊。

一、HALO到底是什麼?

HALO,全稱「重資產、低淘汰率」(Heavy Assets, Low Obsolescence),由高盛在2026年2月發布的研報中正式提出。

簡單說,就是尋找那些AI難以替代、甚至AI發展還離不開的硬資產,比如——

· 周期資源(石油、煤炭、有色)

· 電力能源(電網、發電)

· 交運基建(鐵路、港口、管道)

這類資產的核心特徵:可複製成本高、使用壽命長、天然具有壟斷屬性。AI再強大,也離不開電,離不開網絡,離不開原材料。

而在A股,這些「硬資產」賽道,背後指向同樣一個主場:央企。

二、央企紅利策略和HALO有啥關係?

國金證券近期的研報指出,若以僱員人均有形資產規模、有形資產佔比兩個維度篩選,石油石化、有色金屬、煤炭、水電、燃氣、交運等板塊,都屬於不易被AI取代的HALO資產,可能存在系統性重估機會。

(資料來源:《國金證券A股策略周報:中國即HALO,實物即方舟》,發布於2026/3/1)

(資料來源:《國金證券A股策略周報:中國即HALO,實物即方舟》,發布於2026/3/1)而這些板塊,與央企紅利策略的重合度較高。

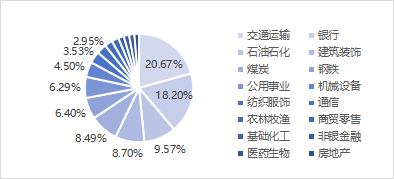

以中證中央企業紅利指數(指數簡稱「央企紅利」)為例,截至2026年3月4日,前五大權重行業依次為:

· 交通運輸:20.67%

· 銀行:18.20%

· 石油石化:9.57%

· 建築裝飾:8.70%

· 煤炭:8.49%

可以看到,除去銀行,其餘四大權重行業基本上都是典型的HALO資產,合計權重近50%。

圖:央企紅利指數成份股行業分佈(申萬一級)

數據來源:中證指數公司、Wind,截至26/3/3,指數成份股所屬行業及佔比會隨着指數成份股調整和升跌而發生變化。

數據來源:中證指數公司、Wind,截至26/3/3,指數成份股所屬行業及佔比會隨着指數成份股調整和升跌而發生變化。更重要的是,指數成份股100%為央企。

這意味着:

· 更紮實的基本面

· 更穩定的經營現金流

· 更清晰的商業模式

· 更低的資本開支壓力

在宏觀波動加劇的當下,這類資產天然具備防守屬性。

相比之下,同屬A股紅利策略的中證紅利與紅利低波100指數,則在金融、消費板塊擁有更高權重——這些板塊近期的表現,明顯弱於HALO主線。

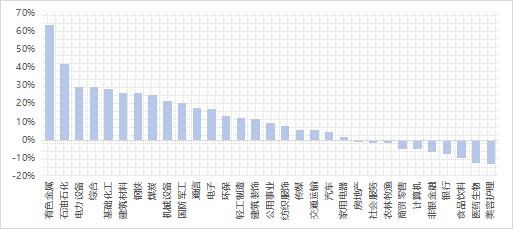

事實上,從近半年以來31個申萬一級行業的升跌幅表現來看,央企紅利指數覆蓋的這部分「HALO」資產的區間表現也明顯更為佔優。

圖:31個申萬一級行業近半年內升跌幅表現

數據來源:Wind,2025/9/2-2026/3/2。

數據來源:Wind,2025/9/2-2026/3/2。三、低調的「寶藏款」紅利策略

我們曾在過往的文章中反覆聊過央企紅利策略。

拉長周期看,央企紅利指數的長期表現確實驚豔。

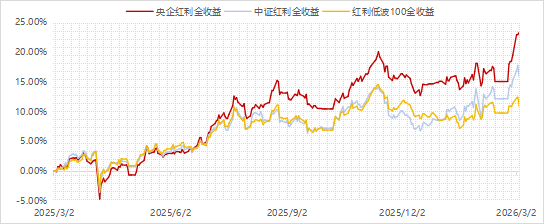

截至2026年3月4日,計入股息收入的央企紅利全收益指數,近一年累計上漲23.30%——

· 跑贏同期中證紅利全收益(15.87%)

· 跑贏同期紅利低波100全收益(10.89%)

· 甚至跑贏同期醫藥生物(5.15%)、計算機(4.44%)等成長板塊

圖:央企紅利全收益vs中證紅利全收益vs紅利低波100全收益指數區間表現

數據來源:Wind,以上指數數據區間均為2025/3/2-2026/3/4。指數過往業績不代表未來表現,不構成基金業績表現的保證或承諾,請投資者關注指數波動風險。以上指數表現以其全收益指數為例,全收益指數考慮了現金派息再投資收益,通過將上一交易日的指數值乘以當日價格變化與現金派息調整後的比例,來計算當日的指數值。

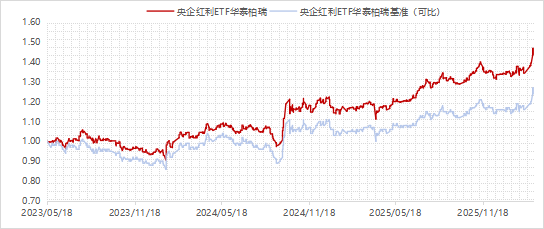

跟蹤這一指數的央企紅利ETF華泰柏瑞(561580),也用業績印證了這一點——作為市場首隻(成立於2023/5/18)央企紅利主題ETF,截至2026/3/4,累計回報43.86%。

圖:央企紅利ETF華泰柏瑞成立以來淨值表現

基金累計回報及淨值數據來源:華泰柏瑞基金,經託管行復核。業績基準數據來源:Wind,數據區間:2023/5/18-2026/3/4。產品業績基準為中證中央企業紅利指數收益率,區間漲幅為23.20%。詳細業績備註見文末,基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。

HALO交易是催化劑,但真正支撐它走遠的,是高股息策略本身的可持續派息能力與防禦屬性。

四、央企紅利指數的三個底層邏輯

HALO走紅的本質,是市場從「輕資產擴張敘事」轉向對「稀缺性」的重新定價。站在這個邏輯下再看央企紅利指數——高股息、低估值,本身就是當前稀缺的東西。

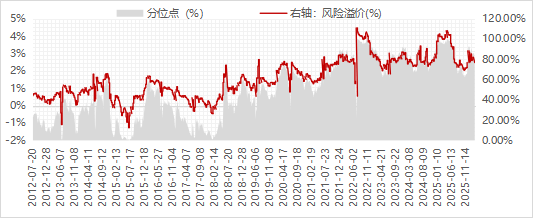

1. 低利率時代,高股息成為「硬通貨」

10年期國債收益率已下探至1.78%,六大國有銀行定期存款利率全面跌破「2」字頭。

而央企紅利指數股息率為4.26%,與無風險利率的利差走闊至2.48%,處於指數發布(2012/7/20)以來76.18%的歷史高位區間。

圖:央企紅利指數風險溢價及其分位點

數據來源:Wind,數據區間2012/7/20-2026/3/2。投資國債和投資股票的風險收益特徵不同,投資者進行投資時應當全面考慮投資風險。風險溢價指標計算方式為:標的指數股息率-10年期國債收益率。

當純固收收益水平越來越薄,能提供較穩定現金流的權益資產,就有望成為資金爭搶的對象。

2. 地緣衝突常態化,能源資產獲「避險溢價」

2026年2月28日,美以突襲伊朗關鍵設施,中東局勢一夜升級。

而央企作為國內資本市場的重要壓艙石,本身就具備較強的抗周期與抗波動能力。

更深一層的邏輯是,當地緣政治風險已從「短期擾動」演變為「常態化變量」,能源資產的「地緣溢價」或將持續存在——央企紅利指數重倉的石油石化、煤炭等板塊,正是這類資產的直接代表。

表:央企紅利指數前十大成份股

數據來源:中證指數公司、Wind、上市公司公告,數據截至2026/3/4。涉及個股僅供展示指數前十大成份股及其權重數據,非個股推薦,也不構成任何投資建議,指數成份股權重佔比及所屬行業分佈會隨着指數成份股升跌和調整而發生變化。

3. 政策加持,派息從「軟約束」變「硬要求」

2023年以來,監管層信號逐漸清晰:

· 2024年「新國九條」頒佈

· 國資委考覈指揮棒轉向

· 2025年底高層重申加強市值管理與股東回報

結果是很直觀:2025年,478家上市央企累計實施了8713.94億元現金派息,佔A股總額的42%(同期全部A股現金派息總額20772億元)。

而央企紅利指數的50只成分股,就貢獻了其中的7351.79億元,佔比超八成。

寫在最後

2026年的A股,可能還會冒出無數新概念。

但無論敘事如何變化,只有具備合理估值、擁有基本面支撐的資產,纔有可能在風格切換中站穩腳跟。

央企紅利策略,既有「高股息」的相對確定性,又有「HALO資產」的稀缺性。在AI板塊擁擠、敘事動盪的當下,它可能值得成為你底倉配置或者啞鈴防守端的一個選項。

如果認同這個邏輯,不妨關注市場首隻(成立於2023/5/18)採用央企紅利策略的ETF——央企紅利ETF華泰柏瑞(561580),沒有股票賬戶的投資者則可以通過其對應的聯接基金(A類:020466,C類:020467)低門檻佈局。

畢竟,看得見的股息率,或許比想象空間更動人。

風險提示:基金有風險,投資需謹慎。

責任編輯:宋雅芳