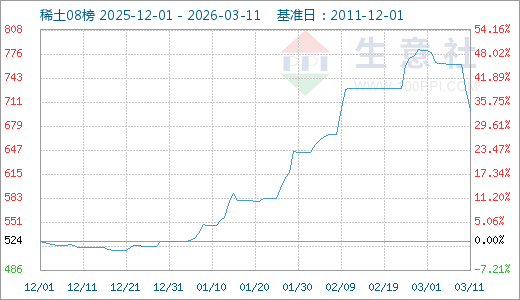

據生意社商品行情分析系統,近期國內輕稀土市場價格大幅回落,3月11日生意社稀土指數為700點,較上一日下降了30點,較周期內最高點1007點(2022-02-24)下降了30.49%,較2015年09月13日最低點271點上漲了158.30%。(注:周期指2011-12-01至今)

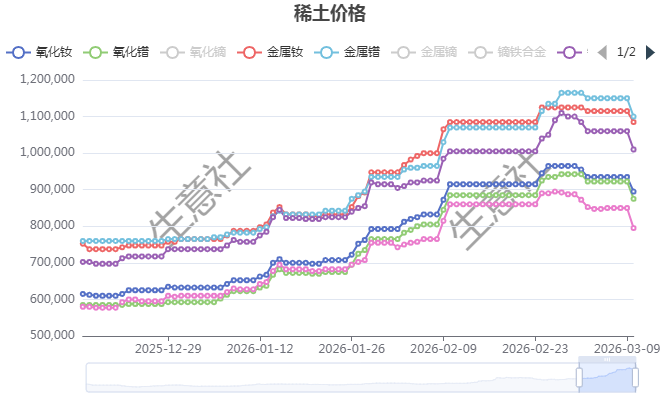

國內氧化釹、金屬釹、氧化鐠、金屬鐠、鐠釹合金和鐠釹氧化物價格均下滑,截止11日氧化釹價格為86.5萬元/噸,2天下滑7.49%;金屬釹價格為104.5萬元/噸,2天下滑6.28%;氧化鐠價格為83.5萬元/噸,2天下滑9.49%;金屬鐠價格為104萬元/噸,2天下滑9.57%;鐠釹合金價格為96.5萬元/噸,2天下滑8.96%;鐠釹氧化物價格為77.5萬元/噸,2天下滑8.82%。

近期國內輕稀土市場價格大幅回落,核心產品價格連續下探,市場氛圍快速轉冷。稀土價格下跌並未帶動成交回暖,反而陷入「降價無量」的僵局。下游磁材企業採購意願持續低迷,多以剛需長協採購、低庫存運營為主,市場零單採購寥寥無幾;貿易端則出現集中讓利出貨、獲利盤兌現的現象,部分持貨商急於變現主動壓價,進一步加劇價格下行壓力。

一、供給端由緊轉松,市場緊缺預期消退

供給格局轉變是本輪稀土行情走低的核心推手,此前支撐稀土價格上漲的供給收縮邏輯逐步瓦解,市場貨源供應趨於寬鬆。一方面,國內稀土產能有序釋放,開採與冶煉分離指標穩步落地,北方稀土等頭部企業開工維持正常水平,輕稀土原料供應穩定充足,有效保障了產業鏈上游供給;另一方面,海外進口渠道持續通暢,2026年開年以來稀土進口量按年穩步增長,海外增量貨源持續流入,充分對沖了此前市場擔憂的緬甸供給收縮、越南出口管制等預期,供給端從偏緊狀態快速轉向供需平衡甚至小幅寬鬆,價格失去了最核心的上漲支撐。

二、需求端持續疲軟,下游剛需支撐力度不足

稀土作為上游原料,其價格走勢高度依賴下游產業需求,而當前下游需求端的疲軟表現,成為壓制稀土行情的關鍵因素。前期稀土價格持續高位運行,大幅推高下游永磁材料、新能源汽車、風電、消費電子等領域的生產成本,下游企業盈利空間被擠壓,普遍放緩備貨節奏,主動規避高價原料風險,轉向按需採購、輕庫存運營模式,對稀土原料的採購需求明顯降溫。疊加3月正值傳統消費淡季,新能源汽車終端銷量增速放緩、風電裝機節奏進入調整期、消費電子市場需求未見明顯回暖,終端訂單傳導偏弱,磁材企業開工率未達預期,對稀土原料的消化能力持續不足。更值得關注的是,部分下游領域出現原料替代技術,鈰鐵合金等替代產品逐步應用,進一步縮減了高端稀土原料的需求份額,需求端整體表現乏力,難以對高位稀土價格形成有效支撐。

三、市場情緒集體轉向,獲利盤兌現加劇跌勢

市場情緒的快速反轉,放大了稀土價格的下行幅度。此前稀土價格短期快速衝高,累計漲幅可觀,市場積累了大量短線獲利盤,資金獲利了結意願強烈。價格觸及高位後,貿易商、投機資金集中兌現利潤,主動降價出貨,帶動市場報價快速下調,進而引發市場看跌預期升溫。

四、後市展望:短期弱勢難改,中長期仍存戰略支撐

短期來看,稀土市場弱勢格局難有明顯改觀。供給端寬鬆態勢仍將延續,下游需求淡季效應尚未消退,市場觀望情緒難以快速扭轉,價格或維持震盪偏弱走勢,繼續尋求供需平衡點。若下游終端需求未能及時回暖,疊加貿易商出貨意願不減,稀土價格仍有進一步下探空間,但考慮到上游成本支撐、行業挺價意願尚存,大幅暴跌的概率較低,行情將以溫和回調、震盪築底為主。

中長期來看,稀土的戰略價值與剛需屬性依舊凸顯。隨着新能源汽車、風電裝機、工業電機等下游領域需求逐步復甦,疊加稀土行業管控持續收緊、戰略收儲預期尚存、海外高端製造需求回暖,稀土供需格局有望重新收緊。同時,稀土作為高科技產業的核心原料,在碳中和、高端製造升級的大背景下,長期需求增長邏輯未變,待短期利空出盡、市場情緒修復後,稀土行情有望迎來企穩回升。

【大宗商品公式定價原理】

生意社基準價是基於價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用於確定以下兩種需求的交易結算價:

1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整係數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。