來源:熊園觀察

國盛證券首席經濟學家,熊園 博士

國盛證券宏觀分析師,戴琨

事件:北京時間3月11日20:30,美國勞工部公布2月CPI數據。

核心觀點:美國2月CPI完全符合市場預期,但在近期油價衝擊之下,更可能只是「風雨前的寧靜」,市場關注焦點移至3月。本次數據公布後,美股、美債、黃金跌,美元獨漲,目前市場預期2026全年降息次數回落至僅1次左右。總體看,需警惕美國通脹走高的市場壓力,短期緊盯油價中樞的變化以及高油價的持續時間。

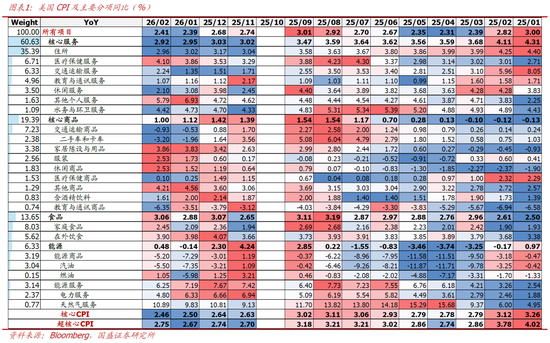

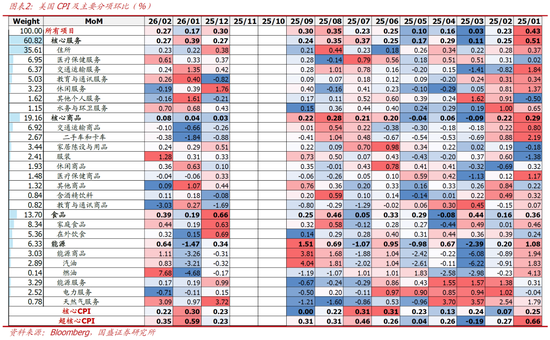

1、美國2月CPI按年2.4%,持平預期和前值;核心CPI按年2.5%,持平預期和前值;超核心CPI按年2.75%,高於前值。CPI按月0.3%,符合預期、高於前值0.2%;核心CPI按月0.2%,符合預期、低於前值0.3%;超核心CPI按月0.35%,低於前值。

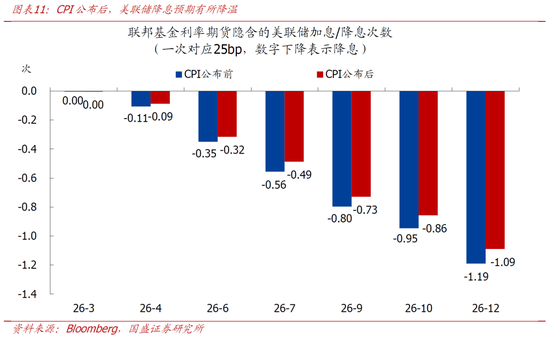

2、CPI公布後,美股、美債、黃金跌,美元獨漲,降息預期降溫。利率期貨隱含的7月降息概率不足50%,9月降息概率不足80%,2026全年降息次數降至1.09次。雖然2月CPI完全符合預期,但美元獨漲、降息預期回擺體現了市場對後續通脹路徑的擔憂情緒,當前真正的風險不是通脹慣性,而是油價所帶來的外生衝擊。

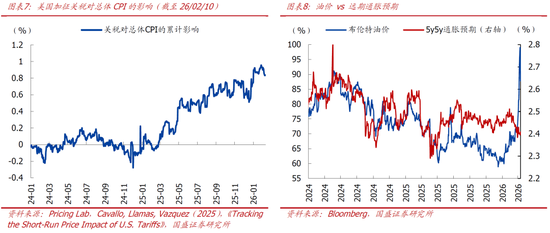

3、通脹前景展望:1)核心通脹:當前美國通脹粘性未消,後續核心商品通脹看關稅與地緣政治擾動、住房通脹或將繼續降溫、超核心通脹是通脹粘性的關鍵。2)能源通脹:根據我們測算,10%的油價上行大約可以推動能源CPI上行2.4%,對總體CPI的拉動點約在0.15個百分點,疊加「二輪效應」,對通脹的總體影響可能達到0.3個百分點。不過,在中期選舉的大考之下,特朗普會盡力平抑國際油價。同時,油價成為聯儲局決策的關鍵變量的門檻亦高,關注油價中樞的變化以及高油價的持續時間。

4、降息前景展望:我們在專題報告《全景掃描:美國經濟、政策與戰略動態》中指出,目前聯儲局雙重使命是「兩頭堵」(就業偏弱VS通脹仍強+油價中樞上行),上半年的議息會議大概率保持觀望姿態。向前看,政策空間的真正變化節點大概率出現在5月聯儲局主席換屆之後,下半年降息空間纔可能明顯打開。除降息路徑外,美元流動性也是關注焦點。

正文如下:

1、美國2月CPI、核心CPI均符合預期,超核心CPI仍不弱。

>整體表現:美國2月CPI按年2.4%,持平預期和前值;核心CPI按年2.5%,持平預期和前值;超核心CPI按年2.75%,高於前值。CPI按月0.3%,符合預期、高於前值0.2%;核心CPI按月0.2%,符合預期、低於前值0.3%;超核心CPI按月0.35%,低於前值。整體看,2月CPI「過時」(油價暴漲前的數據)且平淡(全面符合市場預期),目前美國核心CPI按年已降至2022年9月以來新低,不過,超核心CPI按月雖回落、但按年再反彈,意味着通脹頑固性仍在。

>分項表現:美國2月CPI主要分項方面,食品分項按年從1月的2.9%升至3.1%;能源分項按年從1月的-0.1%升至0.5%;核心商品分項按年從1月的1.1%降至1.0%;核心服務分項按年從1月的3.0%降至2.9%,其中住房分項按年從3.02%降至2.96%,非住房核心服務按年從2.67%升至2.75%。結構看,當前美國核心商品通脹與住房通脹均較弱,非住房核心服務通脹仍具粘性,食品和能源通脹有所反彈,整體雖比較溫和,但在近期油價衝擊的背景之下,這份完美符合市場預期的2月CPI可能只是「風雨前的寧靜」,市場關注焦點移至3月CPI數據。

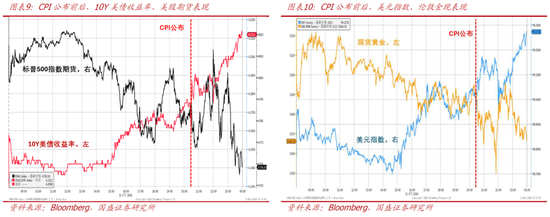

2、CPI公布後,美股、美債、黃金跌,美元獨漲,降息預期降溫。

>大類資產表現:CPI公布後,美股期貨下跌、美債收益率上行,美元指數上行、黃金下跌。截至收盤,標普500、道瓊斯指數分別下跌0.08%、0.61%,納斯達克微漲0.08%,10Y美債收益率漲7.2bps至4.23,美元指數上漲0.32%至99.26,現貨黃金下跌0.14%至5182.88美元/盎司。

>降息預期變化:CPI公布後,市場對聯儲局的降息預期有所降溫。利率期貨隱含的7月降息概率不足50%,9月降息概率不足80%,2026全年降息次數降至1.09次。綜合資產表現看,雖然2月CPI完全符合預期,但美元獨漲、降息預期回擺體現了市場對後續通脹路徑的擔憂情緒,當前真正的風險不是通脹慣性,而是油價所帶來的外生衝擊。

3、美國通脹前景「堪憂」,降息仍要「等一等」。

>通脹前景展望:1)對於核心通脹,當前美國通脹粘性未消,後續核心商品通脹看關稅與地緣政治擾動、住房通脹或將繼續降溫、超核心通脹是通脹粘性的關鍵。2)對於能源通脹,根據我們測算,10%的油價上行大約可以推動能源CPI上行2.4%,按當前能源通脹6.3%的權重看,對總體CPI的拉動點約在0.15個百分點,疊加更遠期、更廣泛的「二輪效應」,對通脹的總體影響可能達到0.3個百分點。不過,我們認為在中期選舉的大考之下,特朗普會盡力平抑國際油價。同時,油價成為聯儲局決策的關鍵變量的門檻亦高,關注油價中樞的變化以及高油價的持續時間。

>降息前景展望:我們在專題報告《全景掃描:美國經濟、政策與戰略動態》中指出,站在當前位置,考慮到服務通脹粘性仍存,且中東地緣衝突下油價持續上行,勞動力市場也發出疲軟信號,對於聯儲局的雙重使命來說是「兩頭堵」(就業偏弱VS通脹仍強+油價中樞上行),後續對勞動力市場的關注度也將再度回升,聯儲局上半年的議息會議大概率保持觀望姿態,以觀測更多數據。向前看,政策空間的真正變化節點大概率出現在5月聯儲局主席換屆之後,完成主席交接後,Warsh治下聯儲政策立場若出現邊際調整,疊加經濟動能在上半年逐步放緩,則下半年降息空間纔可能明顯打開。除降息路徑外,美元流動性也是關注焦點,2026年美國非銀部門和離岸美元體系仍可能面臨階段性流動性風險。

風險提示:美國經濟動能超預期走弱;聯儲局貨幣政策寬鬆不及預期;全球地緣與貿易摩擦升級超預期。

相關文章:

[1]《全景掃描:美國經濟、政策與戰略動態》 2026-03-11

[2]《解碼美債:「四因子」定價邏輯與跟蹤體系》 2026-02-26[3]《特朗普關稅被判違憲,影響幾何?》 2026-02-22

[4]《聯儲局迎來沃什,4大關鍵點》 2026-02-01

[5]《降息暫歇,博弈未止—聯儲局1月議息會議點評》 2026-01-29

本文節選自國盛證券研究所已於2026年3月12日發布的報告《警惕美國通脹走高的市場壓力—兼評美國2月CPI》,具體內容請詳見相關報告。

責任編輯:江鈺涵