郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

摘要

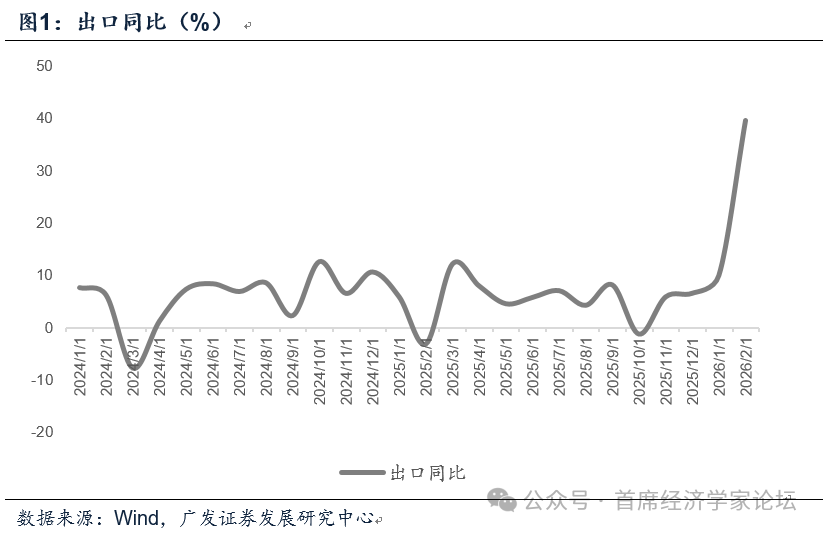

第一,2026年1-2月出口按年21.8%,顯著超預期。簡單估算下,以前兩個月累計出口額相對於之前一年四季度出口額的比例來看,2021-2025年均值為57.7%,2026年則高達66.1%。出口強勢開局。

第二,經濟基本面的偏高景氣可能是出口較好的背景之一。儘管地緣政治波動較大,但全球經濟仍然維持了景氣度。 中採公布的1-2月全球製造業PMI分別為51.0、51.2,其中歐洲屬於2022年8月以來首次回到50以上;亞洲、美洲均在51以上的擴張區間。從同期其他製造業國家出口來看,前兩個月越南出口按年18.3%、韓國出口按年31.4%(負增長基數,兩年平均增速13.2%),也均處於較好的狀態。

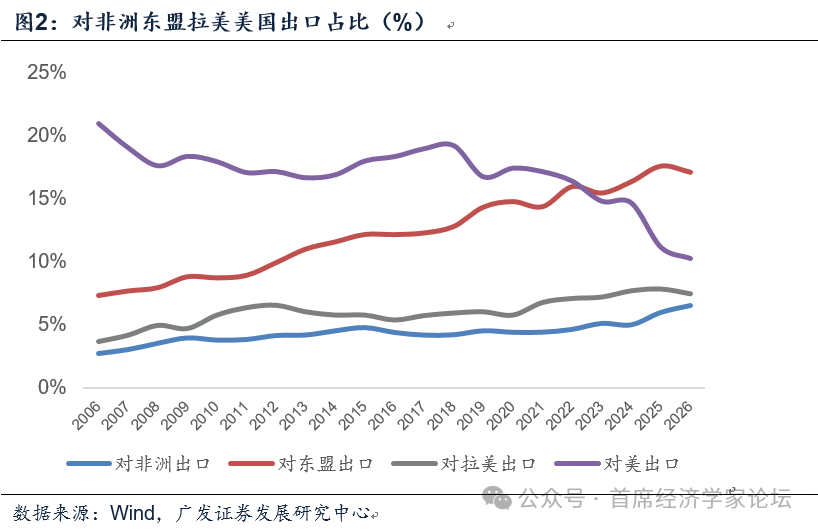

第三,出口主要走向了哪些區域?從1-2月數據看,對非洲(按年49.9%)、東南亞(按年29.4%)、歐盟(按年27.8%)是增長最快的三個市場,其次是對俄羅斯的按年22.7%、對拉美的按年16.4%。對美國出口降幅較去年有所收窄,但依然在按年-11.0%負增長區間。其中對東盟、非洲、拉美的出口合併已經佔中國出口額的31.2%,這就是我們在報告《經濟溫差縮小,資產敘事收斂:2026年宏觀環境展望》中所提到的「南方國家工業化」,它將是中期中國製造面臨的顯著機遇之一。前兩個月對美出口佔比已進一步降至10.2%。

第四,出口產品主要是哪些?四大勞動密集型產品(紡織紗線、箱包、服裝、玩具)前兩個月佔比9.3%,按年增速的16.1%略低於整體;家電、通用機械設備代表的一般製造類前兩個月佔比4.5%,按年增速的14.6%亦略低於整體;電子三項(手機、自動數據處理設備、集成電路)前兩個月佔比14.8%,按年增速的30.8%高於整體,其中手機小幅負增長,集成電路出口按年增速高達72.6%。汽車、船舶代表的高端製造前兩個月佔比5.7%,按年增速高達62.7%。簡單來看,前兩個月出口結構相對均衡,高低端產品均有一定增長,其中集成電路、汽車、船舶等三大高端製造產品是高增長領域的主要代表。

第五,前兩個月的數據繼續證明了出口取決於基本面,匯率並不是出口的關鍵決定因素。本輪人民幣匯率自去年5月起開始一輪逐步升值,美元兌人民幣匯率從去年4月均值的7.2,逐步升至2026年1月的7.0,以及今年3月均值的6.9。從最後一個交易日來看,去年12月、今年1月、2月升值幅度分別為0.7%、0.9%及0.7%,但這並未阻擋同期出口的表現。

第六,前兩個月進口按年增長19.8%。從進口數量來看,鋼材、銅等均為按年負增長;鐵礦砂、集成電路進口按年分別為9.8%、9.0%。成品油進口數量按年增長達42.5%。年初進出口波動較大,後續進口仍是一個重要觀測指標。

第七,短期內地緣政治仍在影響全球大類資產,形勢升溫則誘發「避險交易」,形勢緩和則誘發「修復交易」。但從歷史規律來看,外生衝擊的影響脈衝最終會邊際減弱,市場最終會過渡至新的交易主線。地緣政治本質還是圍繞全球流動性、風險偏好這兩個線索;而基本面可能會是後續「新主線交易」的關鍵。年初出口數據的高開鞏固了基本面預期,機械設備、電子產品、集成電路、汽車等均是出口大行業。出口之後,下一個需要驗證的是開工季的內需基本面。

正文

2026年1-2月出口按年21.8%,顯著超預期。簡單估算下,以前兩個月累計出口額相對於之前一年四季度出口額的比例來看,2021-2025年均值為57.7%,2026年則高達66.1%。出口強勢開局。

2026年1-2月出口按年21.8%。

以前兩個月累計出口額相對於之前一年四季度出口額的比例來看,2024-2025年分別為60.7%、56.4%;2021-2023年則分別為59.6%、55.9%、56.0%,2021-2025年均值為57.7%。2026年則高達66.1%。

經濟基本面的偏高景氣可能是出口較好的背景之一。儘管地緣政治波動較大,但全球經濟仍然維持了景氣度。 中採公布的1-2月全球製造業PMI分別為51.0、51.2,其中歐洲屬於2022年8月以來首次回到50以上;亞洲、美洲均在51以上的擴張區間。從同期其他製造業國家出口來看,前兩個月越南出口按年18.3%、韓國出口按年31.4%(負增長基數,兩年平均增速13.2%),也均處於較好的狀態。

中採數據顯示,歐洲製造業2月PMI為50.6,較前值上升0.6個百分點,連續兩個月按月上升,自2022年8月以來首次升至50以上。非洲製造業PMI為48.2,較前值下降1.4個百分點。2月亞洲製造業PMI為51.4,較前值上升0.4個百分點,連續3個月在51及以上的水平。美洲製造業PMI為51.7,較前值微幅下降但仍保持在擴張區間。

出口主要走向了哪些區域?從1-2月數據看,對非洲(按年49.9%)、東南亞(按年29.4%)、歐盟(按年27.8%)是增長最快的三個市場,其次是對俄羅斯的按年22.7%、對拉美的按年16.4%。對美國出口降幅較去年有所收窄,但依然在按年-11.0%負增長區間。其中對東盟、非洲、拉美的出口合併已經佔中國出口額的31.2%,這就是我們在報告《經濟溫差縮小,資產敘事收斂:2026年宏觀環境展望》中所提到的「南方國家工業化」,它將是中期中國製造面臨的顯著機遇之一。前兩個月對美出口佔比已進一步降至10.2%。

在報告《經濟溫差縮小,資產敘事收斂:2026年宏觀環境展望》中,我們指出站在現在看未來五年,可能會有哪些新流行敘事,一是「南方國家工業化」;二是「中國企業第二輪全球化」及「GNP取代GDP」;三是AI場景化;四是「新品質消費」或「新一輪服務消費升級」。

出口產品主要是哪些?四大勞動密集型產品(紡織紗線、箱包、服裝、玩具)前兩個月佔比9.3%,按年增速的16.1%略低於整體;家電、通用機械設備代表的一般製造類前兩個月佔比4.5%,按年增速的14.6%亦略低於整體;電子三項(手機、自動數據處理設備、集成電路)前兩個月佔比14.8%,按年增速的30.8%高於整體,其中手機小幅負增長,集成電路出口按年增速高達72.6%。汽車、船舶代表的高端製造前兩個月佔比5.7%,按年增速高達62.7%。簡單來看,前兩個月出口結構相對均衡,高低端產品均有一定增長,其中集成電路、汽車、船舶等三大高端製造產品是高增長領域的主要代表。

海關總署基於一個更寬的口徑劃分做了數據總結:前兩個月,我國出口機電產品2.89萬億元,按年增長24.3%;勞密產品7026.7億元,按年增長15.6%;農產品1200.1億元,按年增長9.7%。

前兩個月的數據繼續證明了出口取決於基本面,匯率並不是出口的關鍵決定因素。本輪人民幣匯率自去年5月起開始一輪逐步升值,美元兌人民幣匯率從去年4月均值的7.2,逐步升至2026年1月的7.0,以及今年3月均值的6.9。從最後一個交易日來看,去年12月、今年1月、2月升值幅度分別為0.7%、0.9%及0.7%,但這並未阻擋同期出口的表現。

在前期報告《本輪人民幣升值:驅動和後續趨勢的再理解》中,我們指出:本輪人民幣升值節奏,可將人民幣與美元的關係分為三階段。一是「順勢」階段(2025.11.1-12.14),美元震盪偏弱是形成人民幣升「觸發條件」,離岸人民幣匯率(USDCNH)與美元指數滾動1月相關性係數始終維持0.8左右的高位。二是「以我為主」的階段(2025.12.15-2026.1.28),美元波動加劇,人民幣單邊升值,兩者相關性係數維持在0.2左右的中樞。三是「多因素共振」階段(2026.1.28至今),兩者相關性重新回到0.5中樞水平,但人民幣相對美元的利多與利空反應不對稱,形成「升多貶少」的節奏。

前兩個月進口按年增長19.8%。從進口數量來看,鋼材、銅等均為按年負增長;鐵礦砂、集成電路進口按年分別為9.8%、9.0%。成品油進口數量按年增長達42.5%。年初進出口波動較大,後續進口仍是一個重要觀測指標。

過去四年進口增速一直處於低增長狀態,2022-2025年進口按年增長分別為0.7%、-5.5%、1.0%、0.0%。這與海外處於通脹有一定關係;與內需不足的狀態也有一定關係。

短期內地緣政治仍在影響全球大類資產,形勢升溫則誘發「避險交易」,形勢緩和則誘發「修復交易」。但從歷史規律來看,外生衝擊的影響脈衝最終會邊際減弱,市場最終會過渡至新的交易主線。地緣政治本質還是圍繞全球流動性、風險偏好這兩個線索;而基本面可能會是後續「新主線交易」的關鍵。年初出口數據的高開鞏固了基本面預期,機械設備、電子產品、集成電路、汽車等均是出口大行業。出口之後,下一個需要驗證的是開工季的內需基本面。

風險提示:外部經濟和金融環境變化超預期;地緣政治風險加劇;大宗商品價格短期調整幅度超預期;出口後續出現超預期波動風險;地產領域的量價繼續低位徘徊;基建投資短期波動;3月開工季開工情況不及預期。