智通財經APP獲悉,日前,富時羅素固定收益產品高級分析師Mandy Chiang及富時羅素全球投資研究高級經理張若芃發布亞洲新興市場債券投資前景報告(二)。其中指出,大多數新興亞洲經濟體成功控制了通脹,並保持了較其他新興市場更為審慎的貨幣政策立場。儘管關稅與貿易前景仍存不確定性,但在亞洲經濟增長預期普遍高於其他地區的背景下,前景依然樂觀。對投資者而言,亞洲債券仍具吸引力,包括較高收益、更短平均久期、更低通脹、進一步寬鬆的空間,以及本幣升值的潛力。因此,在新興市場固定收益組合中,亞洲債券能夠作為提升回報和增加貨幣多元化的重要配置工具。

新興亞洲貨幣走勢

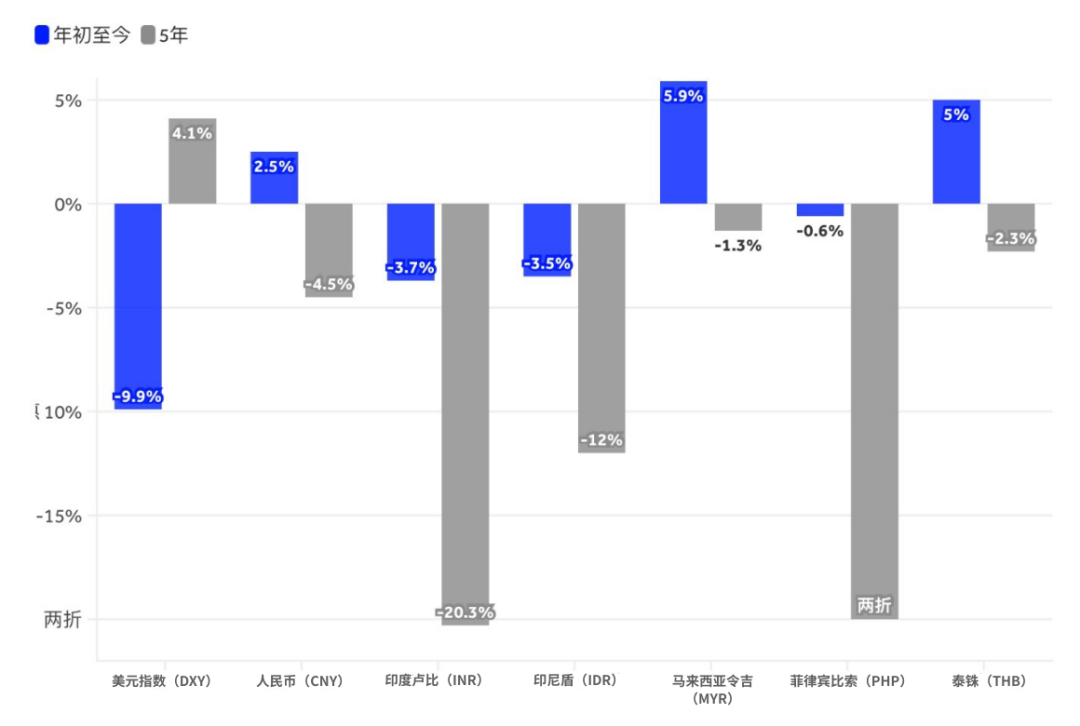

富時羅素在上周文章分析了新興亞洲本幣債券和新興亞洲貨幣兌美元年初至今表現的分化情況。然而,在過去五年裏,大多數新興亞洲貨幣對美元貶值,尤其是在聯儲局利率急劇上升期間(2022年——圖表9)。

菲律賓比索(PHP)、印度盧比(INR)和印尼盾(IDR)是五年內表現不佳的主要貨幣:事實上,自2024年6月以來,印尼和菲律賓在新興亞洲市場中降息次數最多。

此外,兩國的外國投資組合外流和國內政治不確定性也對各自貨幣造成了壓力。馬來西亞令吉(MYR)表現優於區域同行,五年內表現幾乎與美元持平,反映出馬來西亞相對強勁的增長。自2024年年中以來,馬來西亞央行僅在2025年7月會議上實施了一次25個點子的預防性降息,理由是全球貿易存在不確定性。這也使其成為亞洲最溫和的降息周期之一。

來源:LSEG Workspace,數據範圍:2020年9月30日至2025年9月30日。過去表現不能作為未來回報。

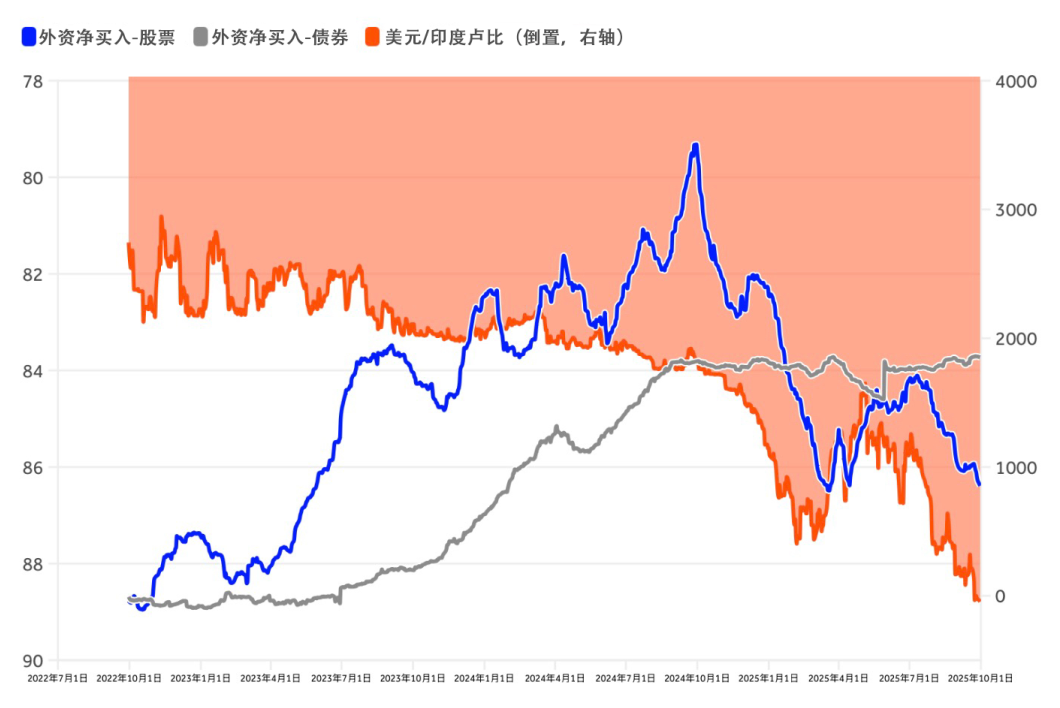

印度盧比對美元在五年內貶值了20.3%,年初至今下跌了3.7%,落後於其他新興亞洲貨幣。圖10顯示,自2024年第三季度以來,外國投資者一直在淨賣印度股票,據報道是對高估值的反應,這與盧比走弱相吻合。

然而,儘管盧比相對疲軟,自2024年初以來,印度國債的淨外購保持穩定。這可能反映了印度國內債券市場對外部投資者日益開放的趨勢:由於印度市場準入水平的改善,富時羅素於2024年10月宣佈,自2025年9月起將印度政府債券納入富時新興市場政府債券指數。

最近,印度經濟增長放緩,受基礎設施支出放緩和美國貿易政策不確定性,進一步加重了印度貨幣的壓力。近期地緣政治發展持續對盧比施加下行壓力:外部阻力,包括關稅不確定性和美國更嚴格的新H-1B簽證政策,進一步加劇了市場情緒,導致2025年7月至9月連續三個月外資股權外流。

來源:富時羅素,倫敦證券交易所,數據範圍:2022年9月30日至2025年9月30日。過去表現不能作為未來回報。

企業信貸風險與機遇

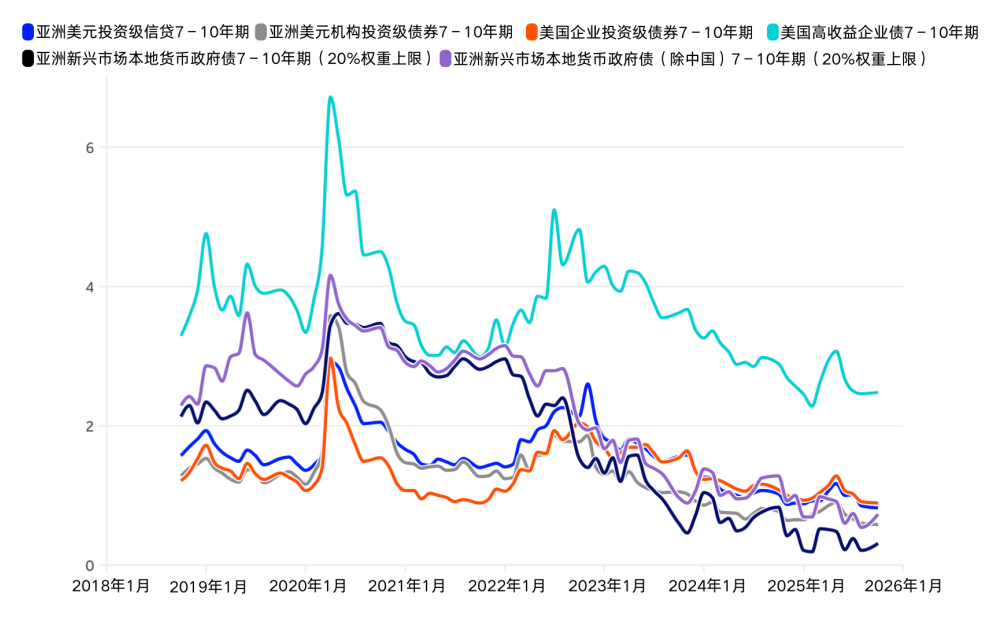

在過去五年裏,亞洲美元的信貸市場已從長期的低收益率過渡到高收益環境。與美國投資級信用相比,亞洲美元投資級信用收益率溢價已不存在,這意味着投資者在亞洲美元投資級債券中已無法獲得額外的風險補償(見圖表11)。

來源:富時羅素,數據範圍:2018年9月30日至2025年9月30日。過去表現不能作為未來回報。

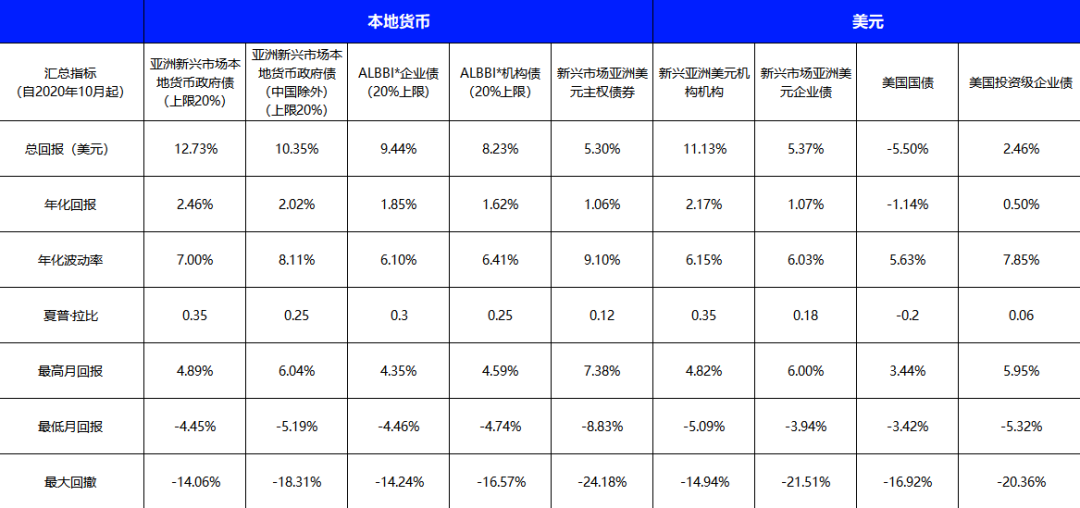

然而,越來越多的投資者現在開始轉向亞洲本幣債券市場。在圖表12中,富時羅素總結了截至2025年9月的五年內不同類別亞洲債券的風險-回報特性,並展示了美國國債和投資級美元債券的回報率及波動性,供對比。

在這些類別中,新興的亞洲本幣政府債券在同期內實現了最高的總回報,表現優於區域信貸部門和美元計價債券,儘管同期美元有所升值。

亞洲新興市場美元機構債券在回報率方面僅次於本地貨幣債券,排名第二。總體來看,這兩類在同期亞洲固定收益類別中提供了最具韌性和一致性的結果。

來源:富時羅素,倫敦證券交易所,2020年9月30日至2025年9月30日的數據。過去表現不代表未來回報。*ALBBI代表富時亞洲本地貨幣廣泛債券指數系列。截至2025年9月30日,該系列包括中國、中國香港、韓國、新加坡、馬來西亞和菲律賓。

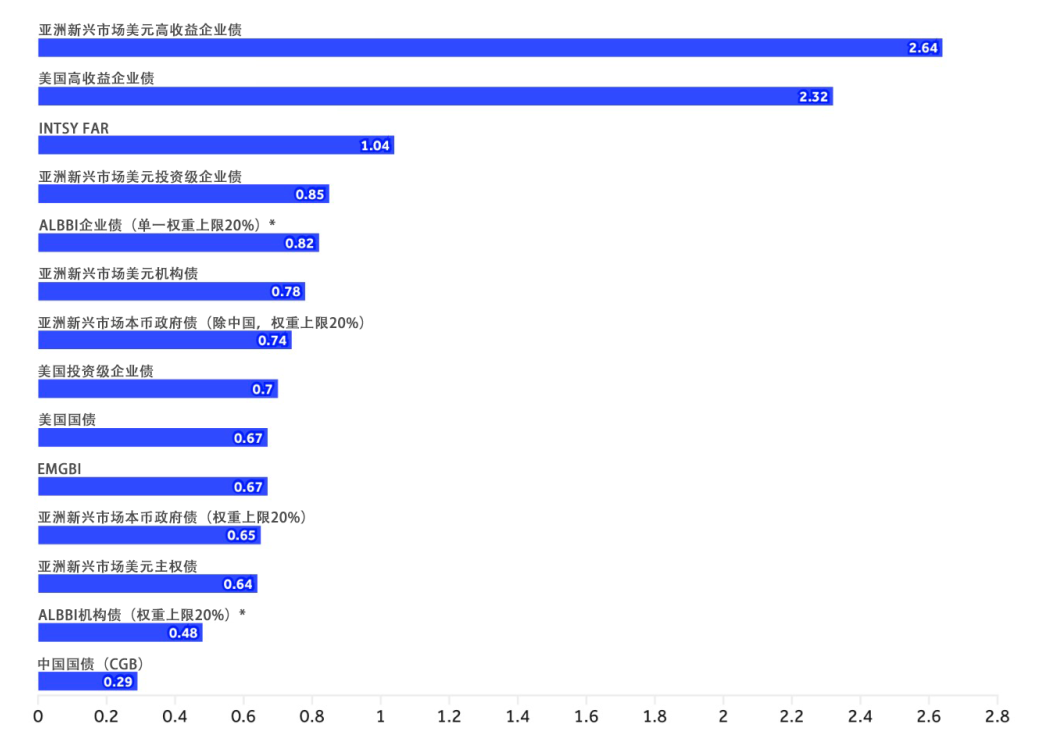

亞洲企業債和機構債市場的一大特點是其久期相對較短。在圖表13中,富時羅素比較了截至2025年10月,新興亞洲與美國債券市場在單位久期上所提供的收益補償。

當時,亞洲美元投資級企業債在單位久期上所提供的收益補償比美國同類債券高出超過150個點子。主權債中,印度國債的單位久期收益補償較區域同業高出250個點子以上。總體來看,亞洲信用市場目前在久期風險相對較低的情況下,提供了更高的收益補償。

來源:富時羅素,數據截至2025年9月30日。過往表現不代表未來回報。重要法律披露請見文末。*ALBBI代表富時亞洲本地貨幣廣泛債券指數系列,系列包括中國、中國香港、韓國、新加坡、馬來西亞和菲律賓。

結論

在過去五年裏,全球利率在通脹飆升及其隨後回落的推動下,經歷了大幅上升又快速回調的周期。

雖然新興亞洲債券市場同樣反映了這一利率周期,但整體收益率波動幅度普遍小於美國市場,且各國走勢出現分化。對於印度、印尼和菲律賓等高收益市場而言,其收益率相較美國債券仍存在溢價,反映了當地的經濟挑戰以及市場對其貨幣風險的感知。與此同時,馬來西亞和泰國等相對低收益市場的本幣在同一時期表現更為堅挺,從而在一定程度上抵消了收益率差異。

總體來看,大多數新興亞洲經濟體成功控制了通脹,並保持了較其他新興市場更為審慎的貨幣政策立場。儘管關稅與貿易前景仍存不確定性,但在亞洲經濟增長預期普遍高於其他地區的背景下,前景依然樂觀。

對投資者而言,亞洲債券仍具吸引力,包括較高收益、更短平均久期、更低通脹、進一步寬鬆的空間,以及本幣升值的潛力。因此,在新興市場固定收益組合中,亞洲債券能夠作為提升回報和增加貨幣多元化的重要配置工具。