2025年,A股醫藥生物行業出現新的變局,IPO熱度回升。

Wind數據顯示,2025年,A股醫藥生物(申萬一級,下同)行業共計迎來10只新股,與2024年相比實現翻倍。

不過,時代商業研究院注意到,截至2026年2月末,2025年上市的10家醫藥生物企業中,已發布業績快報或業績預告的企業共計有8家,業績呈現「冰火兩重天」的格局,這背後或是周期、政策與商業模式形成的共振。

從細分領域來看,CXO(醫藥合同外包服務)與上游產業鏈迎來「景氣反轉」,醫藥流通模式悄然變革,而創新藥企「摘U」之路崎嶇。另外,儘管行業分化加劇,但「降本增效」已成為重要的生存法則,那些能夠平衡研發投入與期間費用、優化供應鏈效率的企業,在面臨行業波動時更能守住利潤底線。

新股數量按年倍增,業績呈「冰火兩重天」格局

在2026年全國兩會政府工作報告中,生物醫藥被明確列入國家層面的「新興支柱產業」,與集成電路、航空航天、低空經濟等產業並列,為行業長期發展奠定頂層戰略基礎。

2025年,在大量醫藥生物企業選擇「港漂」的同時,A股醫藥生物行業的IPO熱度也有所回升。

Wind數據顯示,2025年成功登陸A股的醫藥生物企業共計10家,跟2024年的5家相比實現翻倍。在新「國九條」嚴監管的背景下,2025年醫藥生物行業新股成色如何?

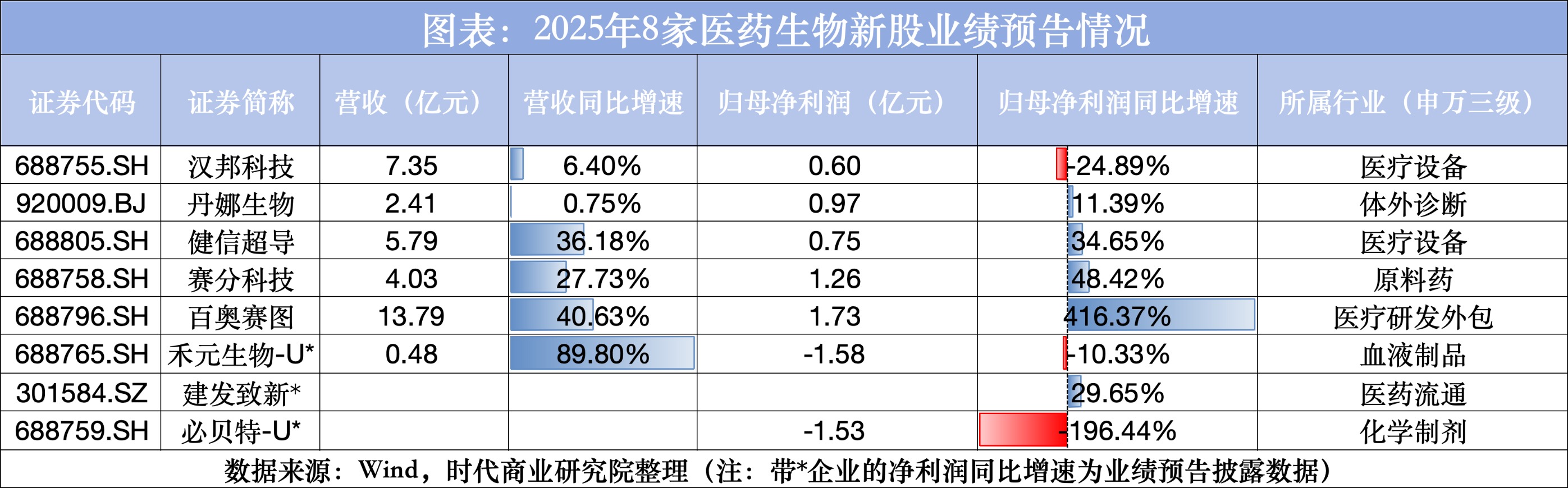

Wind數據顯示,截至今年2月,2025年上市的10家A股醫藥生物公司中,除了威高血淨(603014.SH)和超研股份(301602.SZ)外,其餘8家公司已發布2025年業績快報或業績預告,其中營收和淨利潤雙增的企業共計5家,僅1家公司出現業績「變臉」。

具體來看,百奧賽圖(688796.SH)的歸母淨利潤迎來爆發式增長,憑藉416.37%的增速摘得醫藥生物行業新股「業績王」桂冠。

業績快報顯示,2025年,百奧賽圖的營收和歸母淨利潤分別為13.79億元、1.73億元,按年增速分別為40.63%、416.37%。在業績快報中,百奧賽圖明確指出其業績的兩大驅動因素,即海外市場的持續拓展和國內生物醫藥行業的復甦。作為醫療研發外包領域的代表,百奧賽圖憑藉其高技術壁壘(如RenMice全人抗體/TCR小鼠平台),實現了盈利能力和運營效率雙提升。

業績表現亮眼的還有賽分科技(688758.SH)和健信超導(688805.SH),業績快報顯示,2025年這兩家上市公司的歸母淨利潤按年增速分別為48.42%、34.65%。前者作為原料藥企業,主要受益於下游生物醫藥研發生產對純化介質的國產化需求增長;後者作為醫療設備企業,則主要受益於無液氦超導產品收入放量增長及國內醫療設備採購需求逐步釋放,顯示出醫療新基建和設備更新政策對高端醫療設備產業鏈的拉動作用。

然而,並非所有醫藥生物企業都享受了行業復甦的紅利。與領跑的CXO和高端醫療設備產業形成鮮明對比的,是仍深陷虧損泥潭的創新藥企。

業績快報顯示,2025年,禾元生物-U(688765.SH)雖憑藉新產品奧福民,營收實現按年增長89.80%,但其歸母淨利潤卻從上一年的-1.51億元降至-1.58億元。主要是由於該公司產品所在的生產線仍處於產能爬坡期,加上其持續高強度的研發投入。由此可見,即便產品成功上市,從獲批到規模化銷售、再到覆蓋前期研發成本,仍需經歷漫長的投入期。

虧損額擴大的還有必貝特-U(688759.SH)。業績快報顯示,2025年該公司仍無營收,歸母淨利潤則從上一年的-0.56億元降至-1.53億元,除了維持高研發投入外,跟2024年相比,2025年該公司收到的政府補助收益減少了約0.8億元,導致其虧損額加大。

與仍處於投入期的「-U」企業不同,漢邦科技(688755.SH)上市首年業績「變臉」。Wind數據顯示,2022—2024年,漢邦科技淨利潤持續高增長,但是業績快報顯示,2025年其營收按年增長6.40%,歸母淨利潤按年卻下降24.89%,增收不增利,主要是源於市場競爭加劇、下游行業需求波動,疊加高毛利海外收入佔比下降等因素帶來的盈利能力下滑。

細分賽道景氣度分化,出海能力成分水嶺

為何同處醫藥生物賽道,業績卻呈「冰火兩重天」的格局?

首要原因在於行業周期與細分賽道景氣度差異。在醫藥生物產業鏈中,從服務端到製造端再到創新藥端,景氣度不斷遞減。

其中,以百奧賽圖為代表的頭部企業及擁有差異化技術平台的公司更易獲得海外訂單或大藥企合作,加上國內生物醫藥復甦,其景氣度較高;而以健信超導為代表的高端醫療設備企業,在國產化加速及醫療新基建政策等因素的支撐下,放量邏輯也有望繼續兌現;相比之下,禾元生物、必貝特等創新藥企業,由於商業化周期長、研發投入大,目前的景氣度依然較低。

另外,部分依賴國內同質化競爭的設備及耗材商,則面臨着價格戰和毛利率下滑的壓力。

其次,政策導向的影響也不容忽視。醫藥行業受政策影響較大,不同領域的政策支持力度差異導致發展不均衡。高端醫療器械有國產化政策支撐、醫療服務有公立醫院改革等政策利好,業績表現相對較好;而普通化學制劑和傳統醫療器械則分別面臨着帶量採購、價格調控等政策壓力。

除了行業周期和政策導向等外在因素,從上市公司自身來看,業績分化的主要原因則在於其研發投入與商業化能力分化。

如百奧賽圖通過高壁壘技術形成競爭優勢,將研發投入轉化為實際收入;賽分科技、健信超導等已實現穩定盈利的公司,也多處於產品已商業化且持續放量階段。而「-U」公司本質上仍處於研發項目階段,一旦產品臨床或審批遇阻,或研發投入節奏變化,淨利潤極易出現大幅波動。例如,必貝特雖有多個在研產品,但尚未實現商業化,因而持續虧損。

在全球化背景下,產品出海能力更是醫藥生物企業業績表現的又一分水嶺。

以百奧賽圖為例,其海外市場拓展成效顯著,成為2025年營收的重要來源。相比之下,出海受阻或仍以國內市場為主的企業,則面臨着競爭加劇壓力,如漢邦科技高毛利海外收入佔比下降,直接拖累盈利能力。

醫藥流通模式悄然變革,「降本增效」成為重要生存法則

8家醫藥生物新股上市首份年報的數字背後,折射出其所處行業正經歷一系列行業變化趨勢:CXO觸底反彈、流通模式悄然變革。

隨着海外訂單與國內需求雙回暖,CXO與上游產業鏈正迎來「景氣反轉」。

以百奧賽圖、賽分科技為代表的CXO及其上游企業的業績反轉,標誌着醫療研發外包行業正迎來周期拐點、產業生態出現復甦,這主要得益於海外訂單迴流與國內需求復甦共振,但這一暖流目前主要惠及具備技術護城河的企業,同質化競爭嚴重的中低端服務商或未感受到明顯暖意。

此外,醫藥流通模式悄然變革,SPD(醫用耗材集約化運營)等高附加值服務成新增長極。

作為醫藥流通領域的代表,建發致新(301584.SZ)業績預告顯示,2025年其淨利潤按年增幅預計為6%~29.65%。該公司在業績預告中指出,2025年其SPD業務保持較快發展,該業務毛利率水平較高,帶動該公司整體盈利能力進一步增強。

在傳統醫藥配送業務毛利率下降的背景下,SPD模式通過為醫院提供耗材採購、庫存管理、配送上架等一體化服務,有助於提升客戶黏性和盈利能力。建發致新的增長表明,醫藥流通行業的競爭已從配送網絡覆蓋升級為供應鏈綜合服務能力的比拼。

隨着我國醫保支付體系改革不斷深入,醫院對耗材精細化管理的需求激增,SPD服務滲透率快速提升,能夠率先從物流服務商轉變為供應鏈解決方案提供商的醫藥流通企業,有望奪得更多的市場份額。

需注意的是,儘管部分細分賽道的景氣度有所提升,但「降本增效」仍是醫藥生物企業的普遍生存法則。

百奧賽圖在公告中明確提及「精益化管理舉措進一步推動運營效率提升」,這表明在行業回暖的同時,該公司並未放鬆對成本的控制;此外,建發致新也將其淨利潤增長部分歸因於財務結構優化及孖展成本下降等,表明其實現了財務層面的降本。

可見,醫藥行業已進入比拼管理精細化、成本控制能力的時代。那些能夠平衡研發投入與期間費用、優化供應鏈效率的公司,在面臨行業周期波動時更能守住利潤底線。

(文章來源:時代周報)