啱啱,風投機構a16z發布了一份排行榜,結果瞬間引來百萬網友圍觀。

擠進前排才知道,原來這是在盤點「迄今最受消費者喜愛的Top100 AI應用」。

先說一個和咱國內最相關的——

前50個移動AI應用裏,幾乎有一半都來自中國團隊。

而且和很多人想象的不一樣,這些工具雖然是中國公司做的,但大量用戶其實來自海外。

放在全球AI應用版圖裏看,這個現象其實挺有意思:

AI應用的生產大國和消費大國,正在慢慢分離(而且竟能如此不一致)。

這不,最新數據表明,人均第一消費大國竟是新加坡?第二第三分別是阿聯酋和中國香港,美國更是排到了第20。

而說到中美,排行榜還盤點了全球三大AI市場,本以為會是網上呼聲最高的中美歐洲(主要指西歐這一塊)。

結果第三大市場是俄羅斯,和美國ChatGPT、中國DeepSeek類似,他們本土也有Alice、GigaChat這樣的代表AI應用。

還有還有,原來ChatGPT和宿敵Claude爭搶的不是同一批用戶(重疊率僅11%)。

啊這?前腳兩家CEO的「世界名畫」還歷歷在目,結果你倆在覈心利益上其實沒衝突啊。

Anyway,除了上面這些,排行榜給人的「反轉」和「驚喜」還是太多了。

別走開,咱火速開扒。

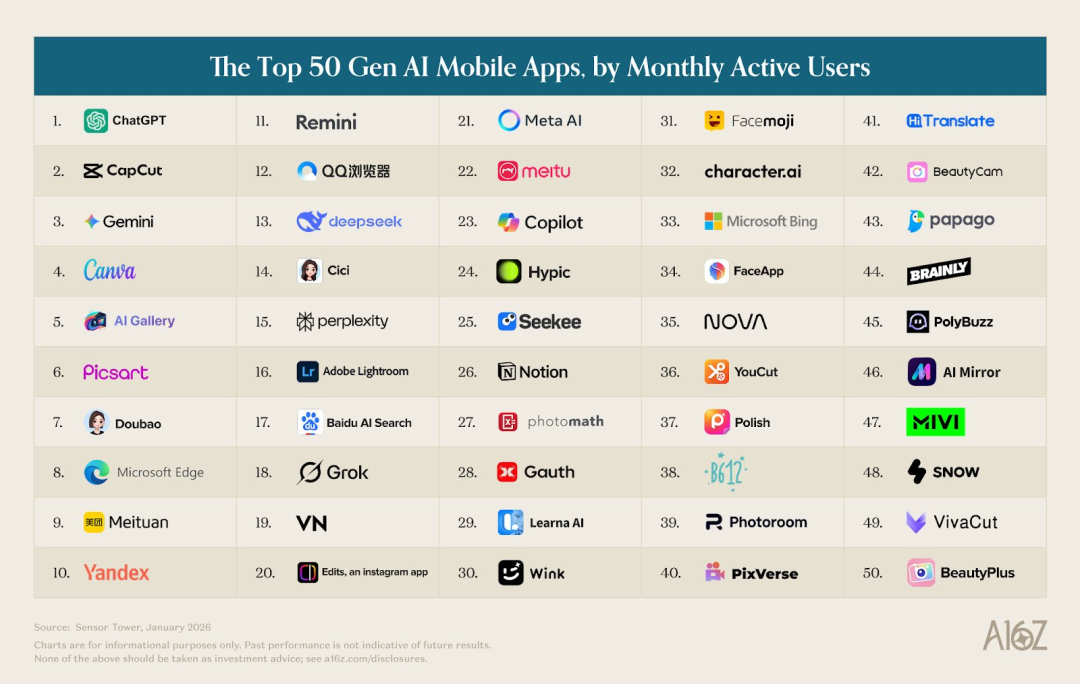

先看完整排行榜,中國移動AI應用佔據半壁江山

簡單說一下排行榜背景。

三年前,也就是ChatGPT剛帶火AI之後,a16z就着手製作這份「百大消費者AI應用榜」了。

作為硅谷知名風投機構,那時他們只有一個目標:

找出哪些生成式人工智能產品真正被主流消費者所使用。

由於核心聚焦AI,所以他們當時決定只統計那些原生(AI Native)AI應用,比如早期的ChatGPT、Midjourney和Character.AI這些——均圍繞基礎模型而構建。

不過AI的發展實在太快了,如今很多非原生AI應用也做得風生水起,所以在最新的第六版,他們把Canva、Notion這些也納入了統計範圍,所以很多以生成式AI為核心體驗的消費產品這次也上榜了。

這其中就有網友們多次cue到的美團。(a16z報告作者還在評論區列舉了美團的AI成就)

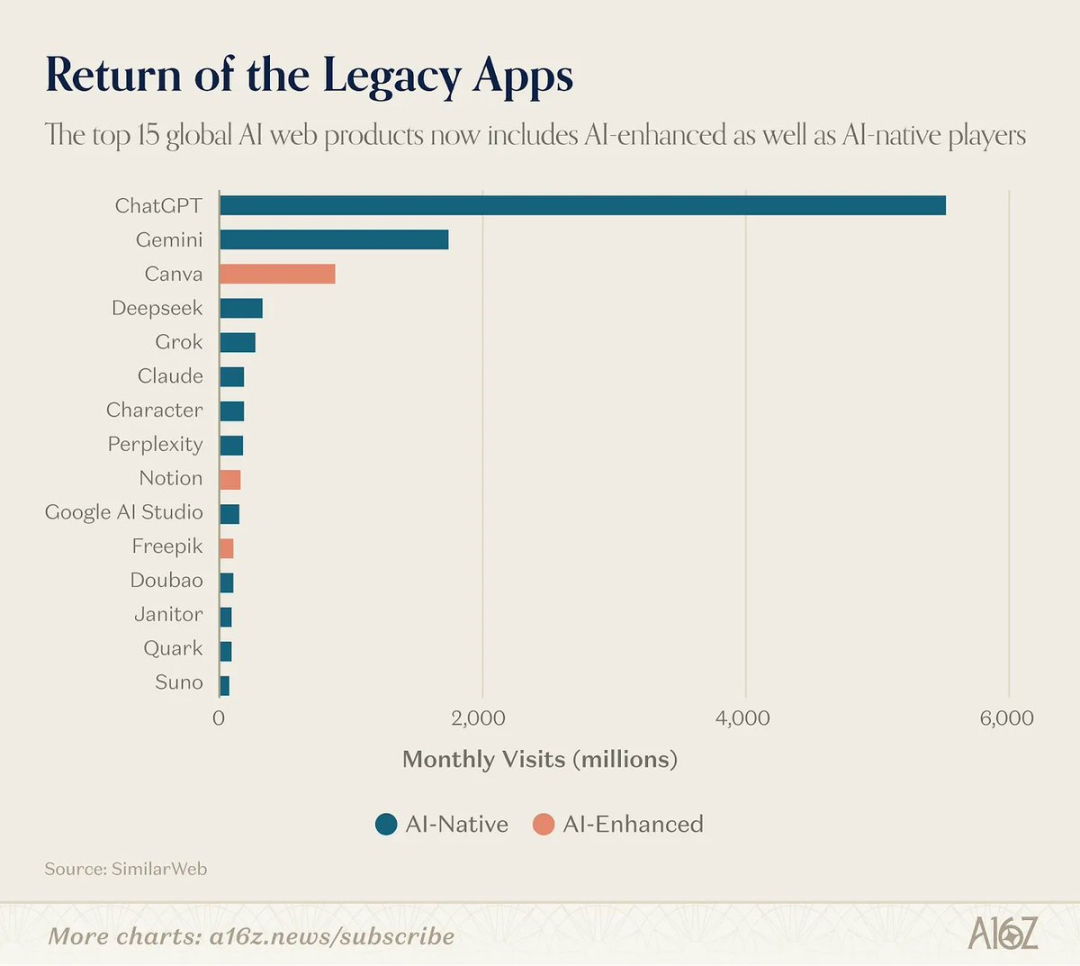

前15名中就有3款非原生AI應用(Canva、Notion、Freepik):

而說到這次發布的第六版「百大消費者AI應用榜」,其實它一共分倆,分別統計網頁端和移動APP端前50。

時間呢截止到2026年1月,涵蓋ChatGPT橫空出世到AI大發展的整個時期。

完整排行榜結果如下:

注:與以往一樣,排行榜網站排名基於SimilarWeb截至2026年1月的月獨立訪客數;移動應用排名則基於Sensor Tower截至2026年1月的月活躍用戶數。

掰手指一數,在移動AI應用榜裏,咱國產力量確實佔據了半壁江山。

除了豆包、DeepSeek這樣的聊天機器人,其他基本都是影像和視頻工具,包括但不限於美圖家的Wink、快手家的可靈AI、李白實驗室的Cutout Pro。

而對照完整排行榜,咱還發現了以下幾個有意思的結論。

ChatGPT遙遙領先,但「默認AI」之爭已經打響

故事的前半段我們依舊熟悉——ChatGPT仍然是遙遙領先的消費級AI應用。

在網頁端,其月流量是排名第二的Gemini的2.7倍;在移動端,其月活躍用戶數是Gemini的2.5倍。

僅過去一年,其周活躍用戶數就暴漲了5億,如今已達到9億。

更直白點,目前全球超過10%的人口每周都在使用ChatGPT。

然而我們也看到,挑戰者們正來勢洶洶——

過去一年裏,儘管付費用戶規模與ChatGPT相比仍相形見絀,但Gemini和Claude在美國的付費用戶數增長更快了。

根據Yipit Data的數據,Claude的付費用戶按年增長超過200%,而Gemini的按年增長率則高達258%。

而且需要注意,每周約有20%的ChatGPT用戶也在同時使用Gemini。

根據分析,之所以出現這種情況,主要是因為挑戰者們都拿出了新東西、新玩意兒。

谷歌這邊,Nano Banana上線第一周就生成了2億張圖像,並為Gemini帶來了1000萬新用戶;並且Veo 3也被廣泛認為是AI視頻領域的突破性進展。

Anthropic則瞄準專業用戶羣體,持續推出Cowork、Claude Code這些「大殺器」。

接下來,競爭的關鍵在於上下文——誰對用戶了解越多,誰就能提供越好的結果,用戶也會更頻繁地使用它。

在這方面,ChatGPT毫無疑問具有領先優勢。

網頁端,雖然Gemini的月均用戶會話數正在攀升,但ChatGPT仍比它高出1.3倍;移動端,ChatGPT則以2.2倍的月均用戶會話數遙遙領先。

不過補充一點,根據Yipit Data的數據,這兩家公司在美國的付費用戶留存率基本都屬於大TOP那種。

另外,如果把目光聚焦在ChatGPT和Claude這對宿敵身上,事情更有意思。

透過它們,報告也給出了一個核心判斷——

AI助手正在從「聊天工具」變成「平台操作系統」,而ChatGPT和Claude正在走兩條不同路線。

簡單來說,這兩家幾乎都在忙着搭建類似「應用商店」的體系,通過GPT、Apps、MCP、Connectors等接口,讓AI能連接日曆、郵箱、CRM等工具。

這樣做的好處在於,一旦用戶把工作流程都綁定到助手上,切換平台的成本就會迅速提高。

同時開發者也會優先投入用戶最多的平台,從而形成類似早期平台競爭中的「飛輪效應」。

在這一背景下,兩家公司的戰略方向正在明顯分化。

ChatGPT想做的是面向大衆的AI入口,而Claude則更偏向專業用戶。

受此影響,報告意外發現這兩家的應用目錄重疊度只有約11%,共同部分基本都是通用生產力工具,但在覈心之外,二者幾乎完全不同——

ChatGPT的生態更偏消費場景,Claude的生態更偏專業工具。

這也誕生了我們開頭提到的結論,其實兩家爭的大概率不是同一批用戶。

報告最後還給出了一個預測:

如果AI助手不僅僅是一個聊天窗口,而是一個操作系統環境,那麼這場競賽最終可能看起來不像搜索大戰(一家公司佔據90%的市場份額),而更像是移動操作系統大戰。

不過,不管是哪一個,曾經兩個理念截然不同的平台都建立了價值萬億美元的生態系統。

全球正在誕生三大AI市場

從國家或地區看,報告發現:

AI市場正在衍生出三個截然不同的生態系統,而且它們之間的差距正在擴大。

首先就是西方,像ChatGPT、Claude、Gemini和Perplexity的主要市場,基本都來自同一批國家——

美國、印度、巴西、英國和印度尼西亞(排名不分先後)。

而DeepSeek是唯一一款全球都能用、都在用的產品。

其網頁端流量分佈在中國(33.5%)、俄羅斯(7.1%)和美國(6.6%),移動端流量分佈也與之類似。

並且在中國,豆包和Kimi也吸引了大量用戶。

而在中美之外,俄羅斯一躍成為新上榜的第三大市場(在之前的報告中幾乎算不上一個獨立市場)。

其本土第一大搜索引擎Yandex瀏覽器集成的AI助手Alice月活達到約7100萬,躋身全球十大移動AI產品之列,並且本土最大銀行Sber旗下的GigaChat也首次上榜。

看完整體再說人均。

報告構建了一個簡單的指數,該指數綜合考慮了排行榜上所有產品的人均網站訪問量和人均移動端月活躍用戶數,並以0到100分進行評分。

結果發現,人均AI消費大國的排名依次是——

新加坡、阿聯酋、中國香港、韓國,而且美國這個AI生產大國竟然排到了第20。

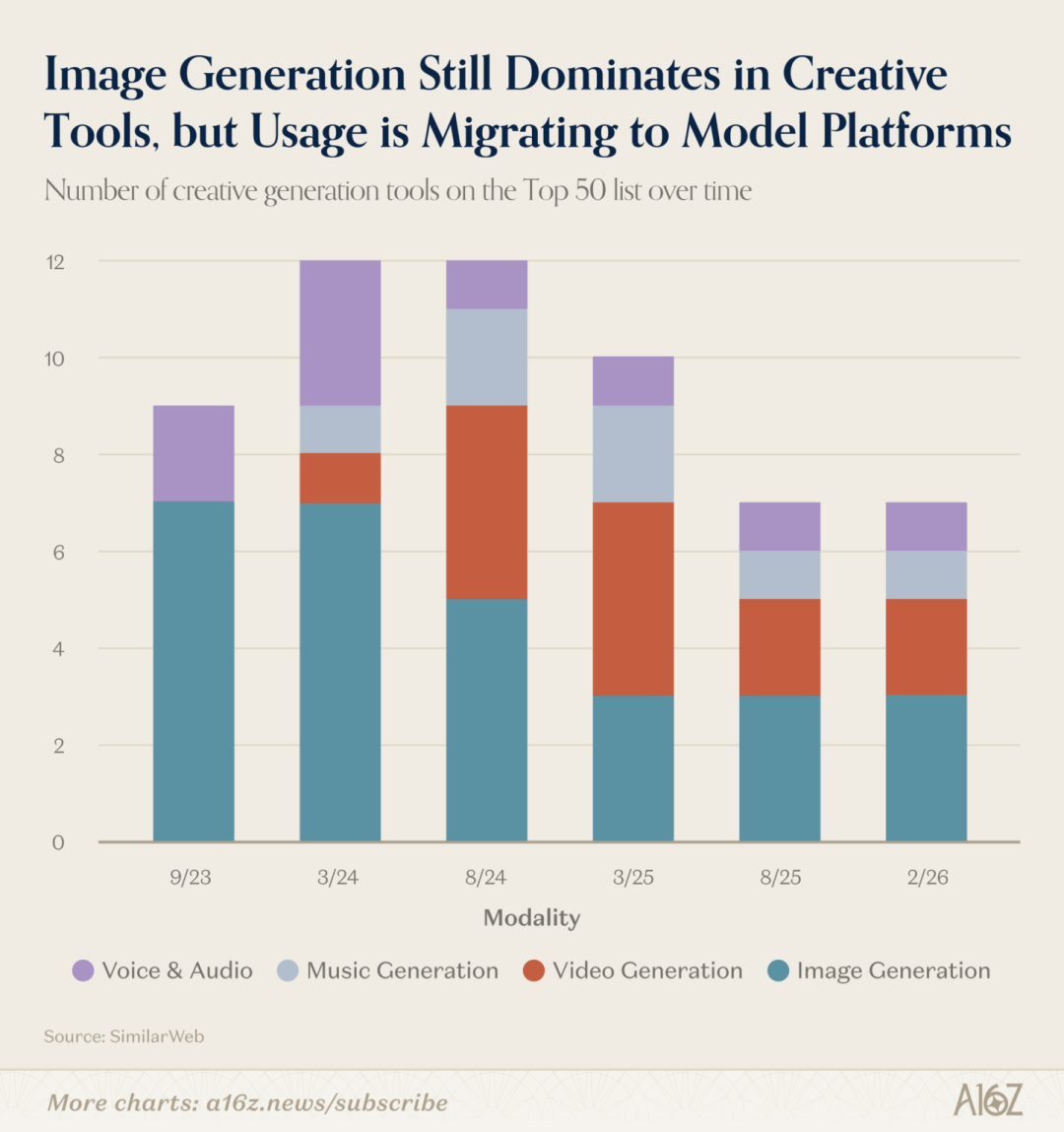

玩家都在卷創意工具,不過圖像逐漸「沒落」

說完誰用得多、誰用得少,接下來就是用什麼。

由於Midjourney、DALL-E和Stable Diffusion這三款AI入門產品都誕生於ChatGPT之前,所以圖像基本是創意工具類的「老大哥」。

包括a16z發布的前三份排行榜,圖像AI也基本都名列前茅。

但現在情況變了。

三年前圖像還能拿下創意工具類的7席(一共9席),現在卻僅剩3席(一共7席)。

火速補位的變成了視頻、音樂和語音產品。

而且以前圖像大多有獨立應用,但現在都流行「捆綁式發展」,比如直接把Nano Banana整合進Gemini。

曾經躋身前十的Midjourney,如今也已跌至第46位,這些無不是圖像轉變發展模式以及稍顯「沒落」的信號。

不過,東邊不亮西邊亮。圖像之後,視頻生成AI開始強勢崛起。

尤其在本屆排行榜上,視頻AI格外活躍——

可靈AI、海螺AI和Pixverse都取得了顯著進展,「中國自主研發的模型在輸出質量方面始終保持領先地位」。

不過本次排行榜缺了兩個大家熟悉的選手:Seedance 2.0和Sora。

前者主要是統計時間限制,下一屆排行榜可能纔有;後者主要是「高開低走」,現在下載量太低所以未能入選(目前日活躍用戶超過300萬)。

除了視頻,搞AI音樂和語音也更容易獲得用戶認可。報告表示:

巨頭們都在搞基礎模型和圖像,他們尚未涉足的領域(音樂、語音),往往存在更多發展空間。

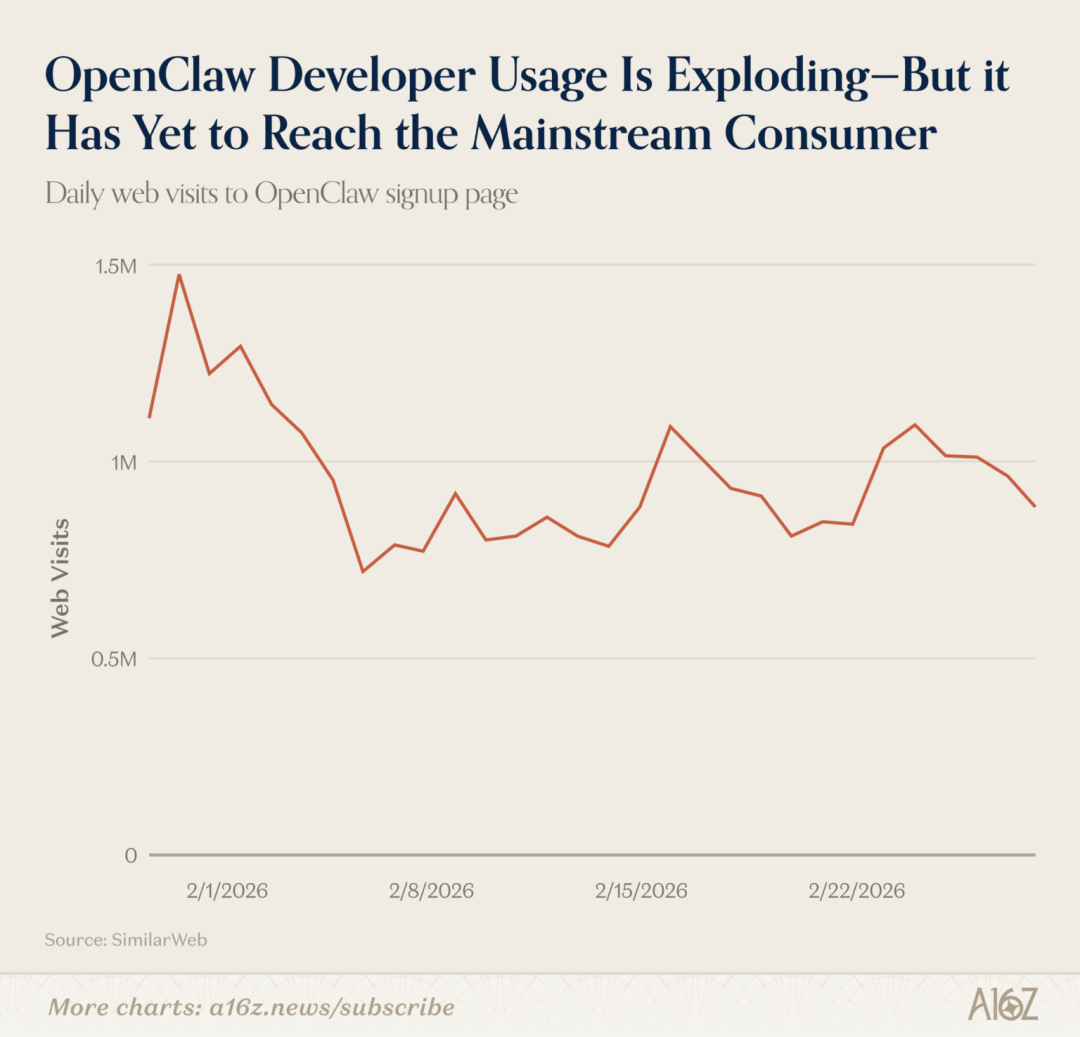

vibe coding平台增速放緩、OpenClaw爆火

再說今年大火的智能體。

其實從去年「vibe coding」出現開始,AI從聊天機器人轉向智能體的趨勢就已經明朗了。

發展到目前,最初呈現爆發式增長的前五大vibe coding平台已經增速放緩。

注:本次前五大分別是Cursor、Replit、Lovable、Bolt、Claude Code。

統計之外,可以預見接下來的主場屬於以OpenClaw為代表的「龍蝦們」。

報告表示,如果分析時間推遲到二月(而非一月),OpenClaw將會躋身網站排行榜的前30名。

不過也需要提醒,OpenClaw目前還不是面向消費者的產品,所以除非未來推出一個簡易版本,否則排行榜仍然無法對其進行統計。

而除了OpenClaw,Manus和Genspark這次上榜了。

至於它們未來能否和ChatGPT、Claude這些通用AI的智能體功能展開競爭,可能還要等一段時間纔有答案。

消費者是否會選擇其中一款產品作為其主要Agent?未來六個月將為我們揭示答案。

AI瀏覽器至今無法「獨立行走」

值得一提的是,這次排行榜還看到了那些曾經無法對其統計的產品,比如AI瀏覽器。

要知道AI排名主要看兩項指標:網站訪問量和移動端月活躍用戶數。

但瀏覽器類產品一直很難單獨統計——用戶的行為往往被計入具體網站,或者直接算進傳統瀏覽器的整體流量裏,AI能力本身很難被拆分出來。

也正因如此,很多主打「AI瀏覽器」的產品,過去都很難在類似排行榜中獲得獨立位置。

直到最近,一些產品開始把AI能力做成明確的入口和獨立應用,數據才逐漸能夠被統計出來,所以這也讓這一賽道第一次出現在排行榜視野裏。

過去九個月裏,OpenAI推出了Atlas、Perplexity發布了Comet,而Browser Company(已被Atlassian收購)則推出了Dia。

數據顯示,Perplexity的Comet目前拿下了最大市場份額,但還沒有哪款AI瀏覽器出現持續加速增長的情況。

換言之,這些獨立AI瀏覽器至今無法「獨立行走」。

或許也正是因為看到這種「慘狀」,很多玩家都選擇了另一條路——

在瀏覽器裏直接集成AI。

傳統老玩家如谷歌, 直接把Gemini集成到Chrome瀏覽器中,並發布了Disco的測試版;

新玩家Anthropic也選擇和谷歌合作,在Chrome瀏覽器中發布Claude,它可以連接到用戶的Claude或Claude Code會話,從而驅動用戶在網絡上進行操作。

當然,隨着AI取得驚人進步,瀏覽器這種形式也開始逐漸被用戶淘汰了。

隨之崛起的是桌面版原生AI應用,典型如Claude Code和Codex,它們均在開發者領域大獲成功。

不過對普通消費者而言,最常見的桌面級AI應用大多還是和語音相關,比如Fireflies、Fathom、Otter等語音轉文字的筆記應用。

BTW,雖然這份排行榜給出了很多新觀察,但報告作者提醒:

現在的數據統計方式已經跟不上AI的發展了,導致很多真正熱門的AI產品被嚴重低估。

以前統計一個產品火不火,主要看它的網站有多少訪問量,但現在AI的形態過於多變。

就拿上面提到的Claude Code和語音筆記工具來說,這些人雖然是「重度AI用戶」,但他們的使用行為完全不被傳統的「網頁流量」統計捕捉到,所以在數據上看起來像是「隱形」的。

但不管怎樣,這份排行榜還是為我們提供了很多新視角、新思考。

你說呢?你學廢了麼?(doge)