來源:鐳射財經

新規之後,助貸平台規模波動如何?

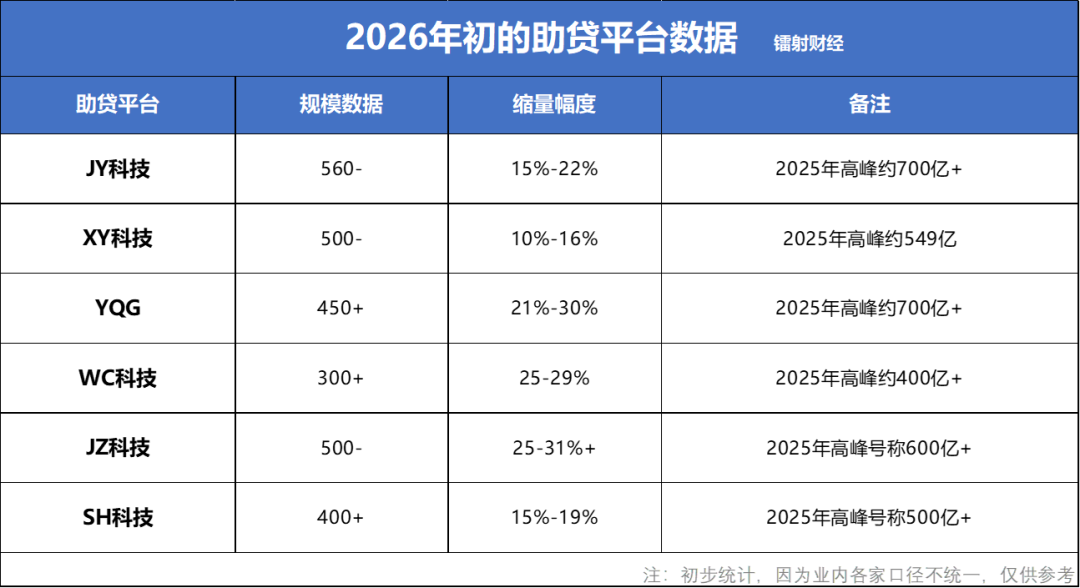

鐳射財經從行業內了解到,前期規模增幅較大的幾家助貸黑馬收縮明顯。截至2026年1月,部分助貸平台的規模數據初步統計如下:

因為存在信息差,助貸行業的各平台數據統計口徑不統一,加之行業波動背景下,不少機構對外放出的數據真實性存疑,所以以上數據僅供參考。

僅從以上幾家擴張較快的助貸平台數據變化就能看出,當前中小助貸面臨較大的規模波動,尤其是放款規模降幅大於餘額規模降幅。

不過,規模劇烈下降並非常態,預計315後,部分機構的整體放款規模或將逐步企穩,年中或下半年餘額規模止跌。

規模波動背後,助貸行業面臨一定的政策變化、業務轉型壓力,相關行業趨勢、資金機構風險偏好也隨之調整。

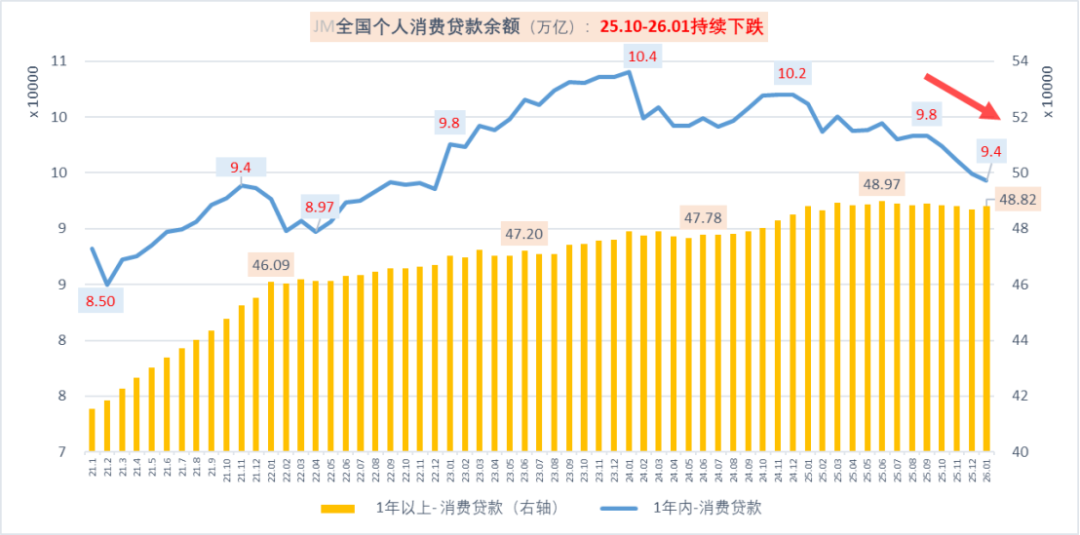

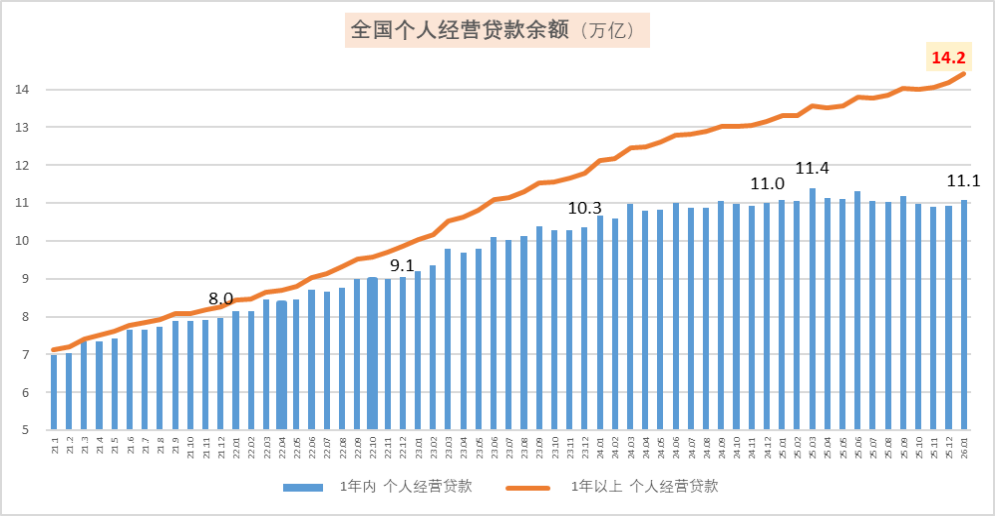

趨勢1:消費貸下跌,經營貸增長

助貸新規後,2025年9月至2026年1月,全國1年內消費信貸規模下跌了4020億元。下降規模約等於全國31家消費金融公司總資產規模的30%,也約等於10家300-400億體量的助貸平台。

這種收縮,實際上從多家助貸平台的業務數據中也可以直接感受到。相比短期消費貸震盪下跌,長期消費貸規模相對穩定。此外,令人欣慰的是,個人經營貸市場保持了相對增長態勢,尤其是一年期以上個人經營貸款。

短期消費貸餘額變化背後,作為助貸平台的重要資方,也是消費信貸的核心參與主體,持牌消金公司的政策調整影響不容忽視。

鐳射財經了解到,接下來持牌消金行業將進一步調整業務方向和業務結構,或將涉及的方向包括:降低對客綜合利率至20%,提高自營業務,降低擔保佔比等。

趨勢2:消金新要求,升自營降擔保

新趨勢,新挑戰,新規劃。未來兩年,持牌消金公司的定價、助貸、擔保增信業務將去向何處?

有持牌消金人士透露,近期經過多方討論調研後,其公司今年的新方向和內部擬定的要求是:以2025年12月31日的助貸業務相關比例為上限,2026年繼續降低擔保增信業務佔比。

具體目標包括,到2026年12月31日,擔保增信業務佔比不超35%;到2027年12月31日,擔保增信業務佔比不超25%。持續提高自營業務和自擔風險業務的佔比,力爭到2026年12月31日自營業務和自擔風險業務佔比達到*5%以上,力爭助貸相關業務佔比不超過50%。

自營業務要求中,重點關注API模式對接下的按照實收息費進行分潤的助貸業務,能不能仍統計為自營業務?對此,部分機構將其統計為自擔風險業務,歸類為助貸業務的大範疇。

當前,消金公司自營業務主流認定標準其實比較簡單。

(1)線上貸款方面,資方的產品或品牌進行直接對客露出,而不是僅通過別的信貸產品進行API模式對接。客戶點擊後需要跳轉消金的H5頁面或者和消金自營的APP,纔可以統計為自營業務。

(2)線下貸款方面,借款人通過線下方式申請消金的貸款產品,統計為自營業務。

消金公司提高自營和自擔風險業務佔比,降低擔保增信佔比,雖然不少機構不是一刀切,但整體上的方向和動作是一致的(比如調整業務結構、降低對客平均利率至20%)。

不只是消金公司,另外還有部分銀行從業者透露,近期開展「12%至18%」利率相關壓力測試,以應對行業利率下行壓力。並結合信用風險變化,測試資本充足率變動、流動性覆蓋率(LCR)變動、經濟價值(EVE)變動等,看輕度/中度/重度壓力場景下是否符合內部風險偏好和有關要求。

趨勢3:尾部平台退出,風險出清中

據了解,當前助貸行業已經有少了尾部平台因為利率整改滯後,業務不太合規,並且客戶投訴比較集中,合作資方逐步退出;還有幾個從事商城業務的平台,也因合規等問題已經大幅縮量。

2025年下半年以來,行業充滿挑戰以及整體信貸流動性收緊,對消費金融市場構成了顯著壓力,導致多家機構的資產規模收縮,以及合作貸款業務的風險上升,行業風險資產持續出清中。

特別是助貸新規在為行業長期發展定調的同時,也帶來了一定的行業洗牌。雖然助貸新規落地後,助貸和擔保增信業務的行業規模有所下降,但是多家消金機構、民營銀行對助貸業務的依賴度依然較大。

據此,前不久關於消金公司助貸業務規模、增信業務佔比進一步收緊的傳聞也就不必感到意外,其實這與此前對信託行業的助貸業務的要求類似,各類機構對助貸業務的調整方向呈現出連貫性和一致性。

不過,隨着助貸監管走向縱深,風險泡沫逐步破裂,消金行業的風險也必然趨向好轉。

消金行業資深人士A認為,從2026年1-3月最新的合作數據來看,某幾家主流助貸合作機構的早期資產風險已經開始下降,雖然風險還處於相對高位,但是趨勢已經有所好轉。

長期走向健康,短期依然承壓。鐳射財經從平台方了解到,多家助貸平台的資產生成存在壓力,新增貸款促成金額下降幅度高於餘額規模下降幅度,盈利能力發生較大波動,部分機構已經出現了月度虧損,行業整體風險還在出清中。

此外,我們還發現部分擁有自有流量的助貸方,也開始對合作機構進行管控。相關行業人士直言,「資方不願准入的,我們准入也有困難。」

當前,助貸平台也步入謹慎慢走的狀態。24%+高定價助貸業務,重資產的兜底助貸業務顯著收縮,「輕資產分發」、小微業務、大額低息、車房貸、風險聯合運營等業務明顯擴大。

最後

助貸行業的階段性調整,除了跟監管政策緊密相關,還與315等特殊行業節點關聯。對於今年的315,機構間的態度也呈現出較大差異,主要分為兩個方向:

一是如果315輿情影響較小,將迅速止跌回血,加大低定價客戶營銷和逾期清收工作,擴大展業範圍,拓展多元業務佈局;

二是如果315影響較大,將以合規為先,以315曝光的案例為重點防控目標,規避可能的業務違規點,以及曝光的高風險機構和業務模式。

結合助貸和貸超業務存在的合規問題,線下AB貸中介導流、會員權益誘導借貸宣傳、年化利率不透明、高溢價商城分期抬升孖展成本等亂象,依然是2026年的合規防範重點。

為此,多家主流助貸平台已經做好準備。

一方面,持續調整風險動作以降低風險敞口,包括以更高質量客群為優先、優化獲客渠道。

另一方面,貸後管理實施精細化客戶分層,根據風險狀況和逾期階段採取不同的催收策略等,推動資產風險好轉,迎接助貸新曙光。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。