如果說上一輪 AI 牛市的主角是 GPU,那這一輪,主角悄悄換成了光。真正的問題已經不是還要不要買英偉達,而是——在 NVLink 和 GPU 背後那一整條光互聯鏈路上,誰是下一隻最純的受益股?

過去兩周,答案被黃仁勳親手點了名:Lumentum。

3 月 2 日,英偉達掏出 40 億美元,分別向 Lumentum 和 Coherent 投了 20 億,並簽下多年期大額採購和產能優先權協議。這不是簡單的財務投資,而是把AI 工廠裏最稀缺的給 CPO、未來 NVLink 光互聯提供光源的 InP 激光器的零件,提前鎖在少數幾家供應商手裏,而 Lumentum正好是其中最純正的那一家:上游有 InP 晶圓廠,中游做 EML 和 CW/ELS 激光器,下游還有 OCS 和雲光模塊。

時間點也非常微妙。下周,一邊是英偉達在聖何塞開的 GTC 2026,要講清楚下一代架構、NVLink 怎麼繼續擴展、CPO 什麼時候真正走到量產;另一邊,是全球光通信行業最重磅的 OFC 年會,所有做光模塊、CPO、OCS 的廠商都會在同一周攤牌路線圖。算力的CPU 大會和光互聯的CES,第一次這麼密集地撞在一起,而 Lumentum 同時站在兩條主線的交匯點上:一手拿着英偉達20億美元的合作與長期訂單,另一手握着 CPO 光源和 OCS 等關鍵環節,被不少機構視作這道光互聯鏈條裏最有代表性的公司之一。那在這麼多玩家當中,為什麼恰恰是 Lumentum,站到了這條賽道的正中間?

銅的物理極限:AI數據中心撞上了一堵看不見的牆

這幾年大家聊 AI,張口就是多少塊 GPU、多少算力。但有一個更容易被忽略的前提是:算得再快,數據傳不過去也白搭,GPU 會在機架裏發呆,電照樣在燒,資本開支卻轉不成有效算力產出。

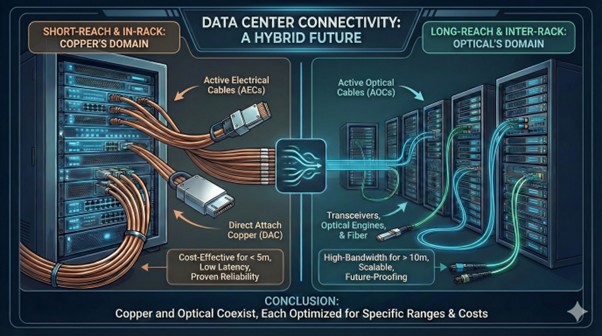

當下主流數據中心的互聯,大致是這樣的分工:

- 機架內部、幾米以內的短距互聯,以 DAC/AEC 等銅纜為主,因為便宜、接起來簡單;

- 一旦跨機架、跨機排,尤其是匯聚和骨幹段,基本已經是光纖加光模塊的一統天下,2025年前後新建大型數據中心中,骨幹和長距互聯超過80%已經直接採用光纖方案。

在真正算力最密集的那一小段,機架內、板卡間,今天大多數 AI 集羣還是壓在銅線上;也正因為此,一旦帶寬從400G、800G 抬升到1.6T,率先出問題的就是這一小截銅的物理極限。

第一,頻率越高,銅線越累——趨膚效應是繞不過去的。

在 100G/200G 這種高頻下,電流不再均勻充滿整個銅截面,而是被擠壓到導體表面一圈,這就是典型的趨膚效應。你買的是一根粗銅線,真正有效承載高頻信號的,只剩下表面那層銅皮,等效截面積在變薄。

要想在112G、224G PAM4 每通道這種級別繼續跑,設計上就只能把線做得更粗、介質做得更貴、佈局留出更大的走線和彎折空間,帶來的就是線纜更硬、更重、更佔體積,機櫃裏的空間、氣流和散熱壓力同步上升。

第二,只要距離上去一點,高速銅就扛不動了。

速率每往上翻一檔,傳統銅鏈路能跑的距離就要砍一大截。在 400G 階段,一條100G/lane 的被動銅纜(DAC),通常拉個3~5米都還算穩,信號形狀和誤碼率工程上都壓得住,不用在兩頭再塞芯片幫忙放大和修正信號。到了800G、112G/lane 這個檔位,很多廠商都建議被動 DAC 最好別拉超過2米,再長信號波形會塌得厲害、誤碼率也難以控制在工程可接受範圍內。再往上推到1.6T、224G/lane 時,如果什麼芯片都不加,只用一根純銅線(被動銅纜),工程上基本就只能按1米左右的可用距離去設計;要是硬要拉長,只能在兩端各塞一顆小芯片來做放大、均衡和重定時,把線升級成所謂的主動銅纜/AEC,這樣可以把距離擴到大約3~7米,但每根線的成本、功耗和方案複雜度都會肉眼可見地上一個台階。 真正的問題在於,AI 集羣最希望拿到大帶寬+低延遲的那部分互聯,往往恰恰是跨機架、跨機排,十幾米甚至幾十米是常態。也就是說,業務理想中的網絡尺度,已經遠遠大於銅線在1.6T 檔位還能舒服工作的物理區間,這也是為什麼說 AI 數據中心正在實打實地撞上銅的物理天花板。

第三,耗電可以差一個數量級。

傳統的做法,其實可以概括成六個字:長銅拖着短光。GPU 或交換芯片先沿着機箱裏一大段高速銅走線,把信號拉到前面板,再交給帶重型 DSP(數字信號處理)、FEC 和均衡電路的可插拔光模塊做電–光轉換,這就是今天大多數 800G/1.6T 可插拔光模塊的典型形態,1.6T 模塊功耗大多落在 20~25W,本質上就是用電費去硬抗銅通道的物理損耗。

來源: Microelectronics

CPO (共封裝光學)則是把這條路倒過來走,思路可以同樣用六個字概括:光貼着算力跑。CPO直接把光引擎封在交換芯片或 XPU 旁邊,高速電信號只在封裝和基板上走幾毫米到幾釐米就立刻變成光,後面全程交給光纖處理。長距離那段最燒功耗的高速銅通道被光替代掉。Nubis 等廠商公布的 1.6T 光引擎數據已經證明,在 CPO/NPO 架構下,把整套 1.6T 光引擎做到大約 5~8W 是現實區間,每個端口省下的就是十幾二十瓦。單看一塊板卡不驚人,但放進一個有幾千個高帶寬端口的 AI 工廠裏,就是上百千瓦的功率差。

來源:Astera Labs

所以光纖在上面這三個維度幾乎是全面碾壓銅纜:帶寬密度上,單纖可以疊很多波長當多車道,而且不需要把線做得很粗;距離上,幾十米、幾百米對於單模光纖只是正常工作區間,損耗和碼間串擾都比同頻率下的銅線友好得多;能耗上,光信號在玻璃裏傳播沒有趨膚效應,也不需要頻繁給大電容充放電,本身就更節能。

這已經不是銅vs光哪個更優的技術辯論的問題,而是在什麼速率、在哪一層互聯上,行業會徹底切到光。從 800G 到1.6T,這個切換時間表,正在被 AI 數據中心一步步推着往前走。

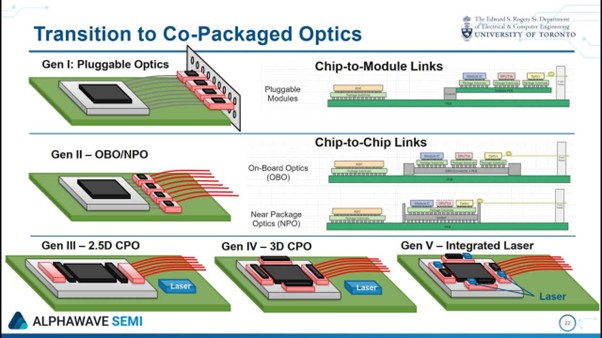

光互聯的三條演進路徑

光互聯不是單一方案,而是一套正在分層推進的技術棧。大致可以分成三條路:先上光模塊、再把光往芯片旁邊挪、最後乾脆連交換架構一起改。搞清楚這三條演進路徑,基本就抓住了未來幾年誰受益、誰被擠壓的主線。

可插拔光模塊——今天的主力軍

這是當前數據中心最成熟的光互聯形式。光模塊安裝在交換機前面板,方便熱插拔和維護。從400G到800G再到1.6T,可插拔方案仍在快速放量。Lumentum的EML激光芯片是這些光模塊的關鍵光源,其100G EML出貨量已創歷史紀錄,200G EML也在加速上量。

CPO/NPO——面向未來的集成化方案

CPO、將光引擎直接集成進交換芯片的封裝內部,從根本上縮短了光電信號的轉換路徑,大幅降低功耗和時延。英偉達在2025年GTC上首次展示了基於硅光子的Spectrum-X和Quantum-X交換機,單端口帶寬達1.6Tbps。 NPO(Near-Packaged Optics,近封裝光學)是CPO的過渡形態,將光引擎放在距芯片幾釐米處的PCB上,在功耗和可維護性之間取得平衡。

根據Bernstein的研判,CPO/NPO在scale-out場景的規模出貨大約在2026年底至2027年啓動;而在對可靠性要求更高的scale-up場景中,量產時間不會早於2028年下半年。

OCS——重新定義交換架構

前兩條路,解決的是怎麼在保留現有以太網/InfiniBand 邏輯的前提下,把銅換成光、把光挪到更合理的位置,OCS(Optical Circuit Switch,光電路交換)則是更激進的一條,乾脆連中間那層電子交換芯片都繞開。OCS採用MEMS微鏡陣列直接操縱光束在光纖之間切換,中間壓根不變成電,完全繞開了傳統交換機中光→電→光的多次轉換。谷歌在其數據中心網絡中率先大規模部署了這一技術。Lumentum 做的 R300,就是這條路上的代表產品之一,單機做到 300×300 端口,專門用來給超大規模雲廠商做光路總配電盤。

技術路徑 | 功耗(1.6T) | 傳輸距離 | 商業化階段 | 代表廠商 |

可插拔光模塊 | 20-30W | 數十米~數百米 | 大規模量產 | Innolight, LITE, Coherent |

NPO | ~9W | 數十米~數百米 | 2026年試產 | NVIDIA, Broadcom |

CPO | 5-8W | 數十米~數百米 | 2026-2027量產 | NVIDIA+TSMC+LITE |

OCS | 極低 | 數十米~數百米 | 頭部雲廠商已在部署 | Google, LITE |

Lumentum:為什麼這家公司最受益?

從分拆到整合:十年磨一劍

Lumentum(LITE)於2015年從老牌光通信公司JDSU拆分獨立上市。單看起點,它只是一家中等規模的光組件公司。但此後十年的三步併購,逐步改寫了它的定位:

- 2018年收購Oclaro(約18億美元):獲得了磷化銦(InP)激光芯片的完整設計和製造能力,這是製造數據中心高速激光器最核心的材料體系

- 2022年收購NeoPhotonics:補強了長距離相干光學產品線

- 2023年收購Cloud Light(約7.5億美元):直接切入高速雲光模塊市場,與亞洲主要光模塊廠商形成正面競爭

十年之後的2026年,Lumentum 已經從光芯片+組件供應商,變成一個覆蓋激光芯片→光模塊→光交換系統的垂直整合平台。

光子領域的IDM:為什麼這很重要?

在半導體行業,IDM(集成器件製造商)意味着從設計到製造端到端掌控。Lumentum在光子芯片領域的角色,與這種模式高度類似:

自有InP晶圓廠:在日本相模原和高尾、英國 Caswell 等多地運營 InP 光子晶圓和激光芯片產線。在InP全球供應偏緊的環境下,這種自主產能極為稀缺。

全鏈路覆蓋:從InP晶圓上製造激光芯片,到泰國曼谷附近的納瓦納空工業區組裝光模塊,再到交付OCS系統級產品,整個鏈條的前中後段都有佈局。

產能持續擴張:2024年底啓動的40%以上InP產能擴張計劃已完成過半,並正在評估新建晶圓廠或併購以進一步增加產出。

在供給受限的行業周期中,這種垂直整合能力的優勢會被放大,其他廠商還在排隊等芯片,Lumentum可以自己製造。

四條產品線,四個增長引擎

引擎一:EML激光芯片

EML(電吸收調製激光器)是800G和1. 6T光模塊的核心光源組件。Lumentum的100G EML持續刷新出貨紀錄,200G EML在截至2025年12月的季度中已佔到數據通信激光芯片收入的約10%,管理層預計到2026年底將升至25%。200G產品的單價顯著高於100G,對ASP(平均售價)和毛利率均有正向拉動。公司還展示了448Gbps的下一代EML技術,為未來400G-per-lane、3.2T 光模塊時代提前卡位。

引擎二:CW激光器與ELS模塊——CPO的心臟

CPO架構將信號調製功能集成到硅光芯片(PIC)上,不再需要光模塊內部自帶激光器,轉而依賴外部的連續波(CW)激光器提供光源。CW激光器需要在高溫環境下輸出數百毫瓦的穩定光功率,這對對 InP 器件設計和封裝工藝的要求非常高,Lumentum 正是在這一環節被英偉達等大客戶選中。

Lumentum管理層在最近一次財報電話會議中透露,公司已獲得多筆數億美元規模的超高功率激光器訂單,計劃於2027年上半年開始交付。更具想象力的是,公司正從單獨供應激光芯片,向提供完整的ELS(外部光源)模塊延伸,後者的單設備收入貢獻約為單顆芯片的2到2.5倍,有望顯著放大可服務市場規模。

引擎三:OCS光電路交換系統

Lumentum的R300 OCS產品基於3D-MEMS微鏡技術,當前積壓訂單已超過4億美元,來自三個主要超大規模雲計算客戶。管理層在Q2 FY26財報中表示,OCS出貨速度超出了內部預期,季度收入已提前突破1000萬美元的里程碑。大部分積壓訂單預計在2026年下半年交付。

瑞穗銀行估計,到2029年OCS數據中心TAM約為19億美元(對應約44%的年複合增長率),Lumentum有望獲取30-40%的市場份額。

引擎四:雲光模塊

通過收購Cloud Light獲得的高速光收發器業務正在快速擴張。Q2 FY26系統業務收入達到2.218億美元(按年增長60%),其中雲光模塊是最大增量貢獻。管理層強調1.6T光模塊的利潤率顯著優於800G產品,隨着 1.6T 出貨佔比提升,板塊的盈利質量還有望進一步抬升。

財務拐點:數字說話

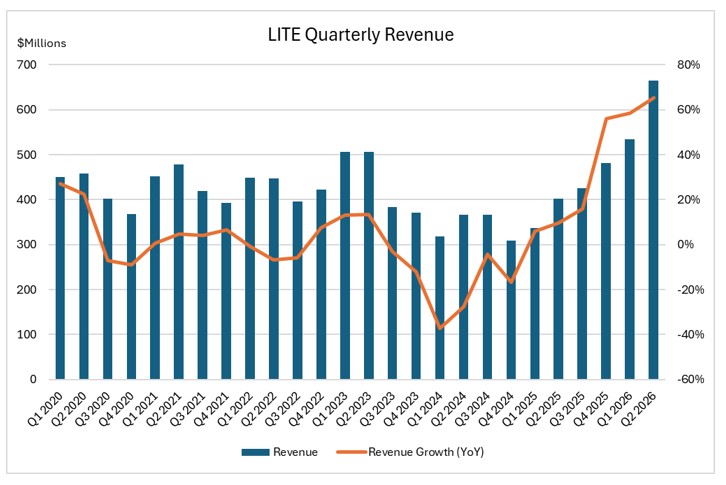

從財務的硬數字看,Lumentum 的拐點已經肉眼可見。Q2 FY26 公司實現營收 6.655 億美元,按年增長 65.5%,按月也接近 25%,創下上市以來單季收入新高。

來源:LITE財報,TradingKey

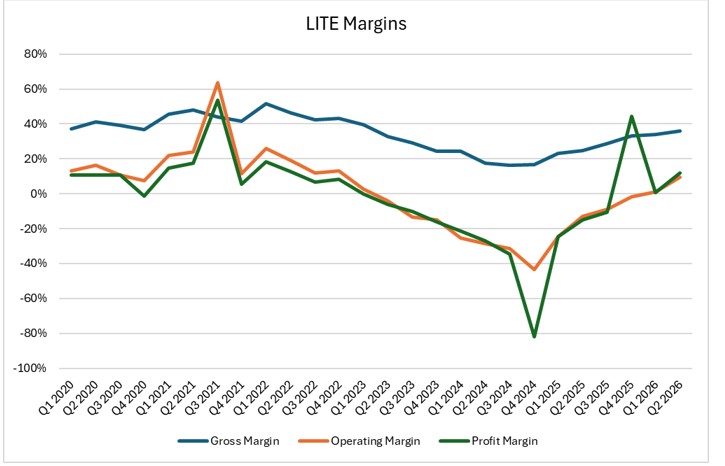

毛利率從一年前的大約25%拉升到36%,營業利潤率則從約−12.8%的虧損,修復到9.7%的正值,GAAP EPS 也從Q2 FY25的−0.88美元,改善到Q2 FY26的0.89美元。這組變化說明,收入在快速增長的同時,盈利質量並沒有被攤薄,而是在經歷一個從虧損走向可持續盈利的台階式修復。

來源:LITE財報,TradingKey

FY25 下半年到 FY26 的斜率明顯變陡,收入在提速,利潤率在台階式上移,這就是典型的量價齊升型拐點。

更重要的是,這種改善不是只好看一季。Q3 FY26 管理層給出的指引,營收區間 7.8–8.3 億美元,對比去年同期大約翻接近一倍。

風險與爭議

估值不便宜

以FY2027一致預期EPS約11美元計算,當前約670美元的股價對應約60倍前瞻市盈率。部分更樂觀的機構給出了FY2027 EPS 17-24美元的預測區間,在此情景下估值回落到30倍上下。但無論哪種假設,當前定價都已經充分隱含了對高速增長的預期。核心分歧在於: Lumentum 到底還是一個帶周期性的光器件公司,還是已經跨進了AI 光互聯平台的結構性增長軌道。

技術路徑仍有變數

CPO從試產到大規模量產之間存在不確定性。scale-up場景的CPO方案仍需在真實環境中經受更長周期的可靠性驗證。此外,共封裝銅互連(CPC)等替代方案也在競爭scale-up場景的短距互聯需求。

客戶集中度值得關注

OCS業務的訂單目前主要來自三個超大規模客戶。如果OCS技術無法從這幾家頭部雲廠商向更廣泛的市場擴散,收入增長的天花板可能低於市場預期。

競爭在加劇

在激光器領域,Coherent正在將InP產線從4英寸升級到6英寸晶圓,單晶圓產出將提高約4倍。在光模塊領域,中國廠商(如中際旭創等)也在向上遊光芯片環節延伸。Lumentum當前的技術和產能優勢能否持續,取決於研發投入能否維持領先節奏。

結論

Lumentum的增長邏輯可以歸結為一條清晰的因果鏈:

AI集羣規模持續擴大 → GPU間帶寬需求指數級增長 → 銅纜達到物理極限 → 光互聯成為唯一出路 → 激光器是整個光鏈路的起點 → 全球能做高端AI級激光器的公司屈指可數 → Lumentum憑藉IDM模式和多年併購整合,在這個卡位上建立了最廣泛的覆蓋。

它正同時受益於三條增長曲線的疊加:800G/1.6T可插拔光模塊的放量、CPO/NPO從0到1的商業化、以及OCS向多家超大規模雲廠商擴散。這三條曲線在2026-2027年處於同步上升期,這在光通信產業歷史上極為少見。

當然,670美元的股價已經包含了相當高的期望值。關鍵的驗證窗口就在眼前,下周的GTC和OFC,將為CPO的量產節奏、OCS的客戶擴散、以及英偉達下一代架構中光互聯的角色提供至關重要的信號。

免責聲明:本文僅為產業分析與信息分享,不構成任何投資建議或推薦。投資有風險,任何投資決定應基於個人獨立判斷並諮詢專業顧問。

原文鏈接