文章來源:華泰睿思

近期伊朗局勢不確定性引發全球油氣及部分能化品供應擔憂,並帶動全球能化漲價潮,我們認為1)原油市場伴隨風險溢價及全球性戰略補庫修正供需平衡,在中東油田非長期生產障礙情景下,上調26年布倫特均價預測至78美元/桶,油氣開採及煤制烯烴將受益;2)中國能化產業鏈韌性較強,短期供給受衝擊影響弱於海外企業,供應鏈預期穩定後全球性補庫存將助力化工行業持續景氣回升,關注具備產業鏈完整性的龍頭企業;3)國際糧價若在成本傳導下走高,國內氨基酸企業有望受益,海外氣頭尿素公司亦將困境反轉;4)需求替代性品類有望獲得更長期發展機遇,包括風光儲、綠氫、生物製造,資源循環等。

海峽封鎖逐步引發油田停產,國際油價或面臨階段性顯著上漲

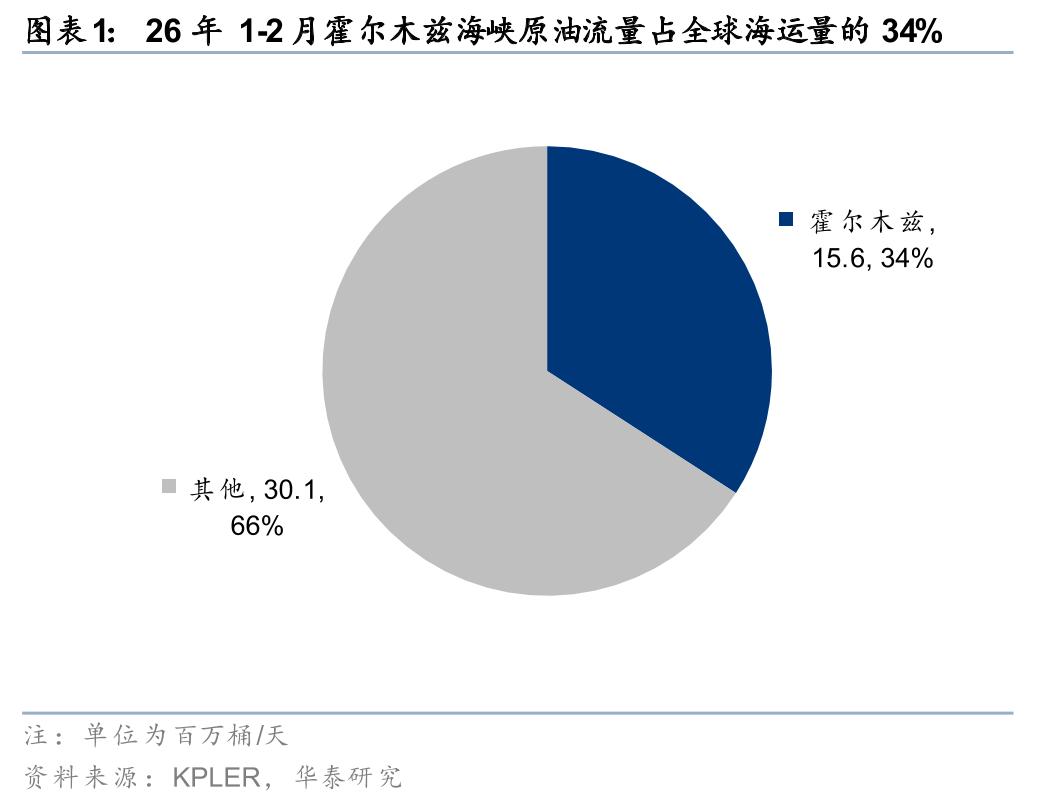

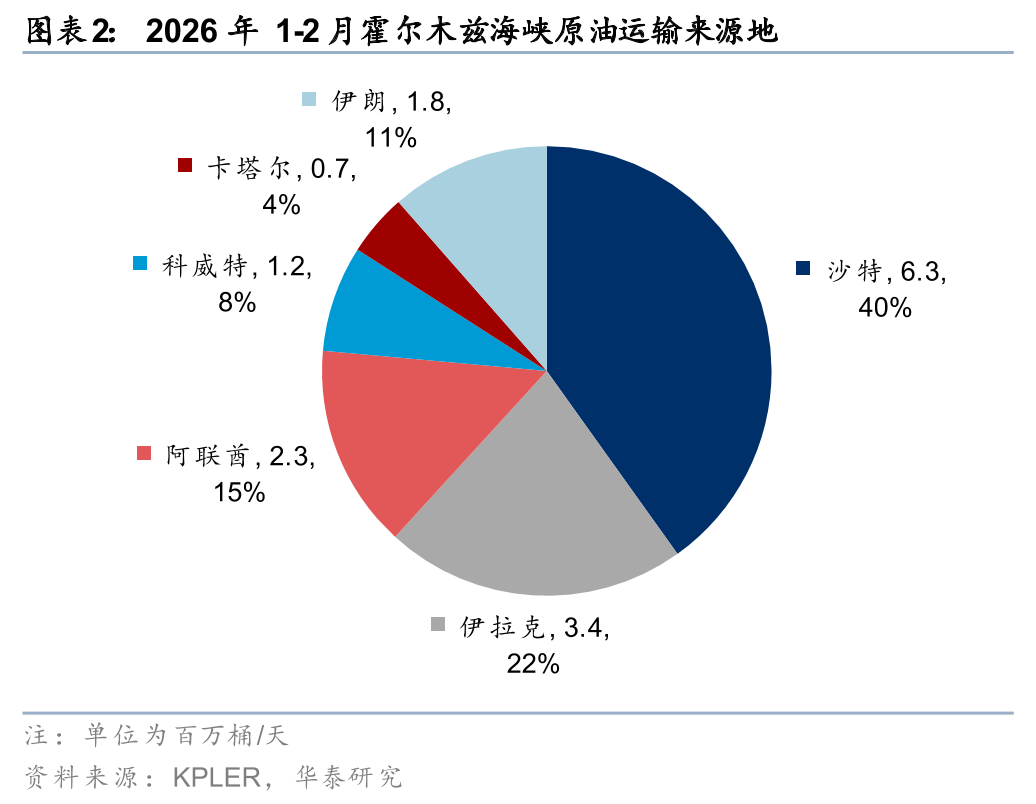

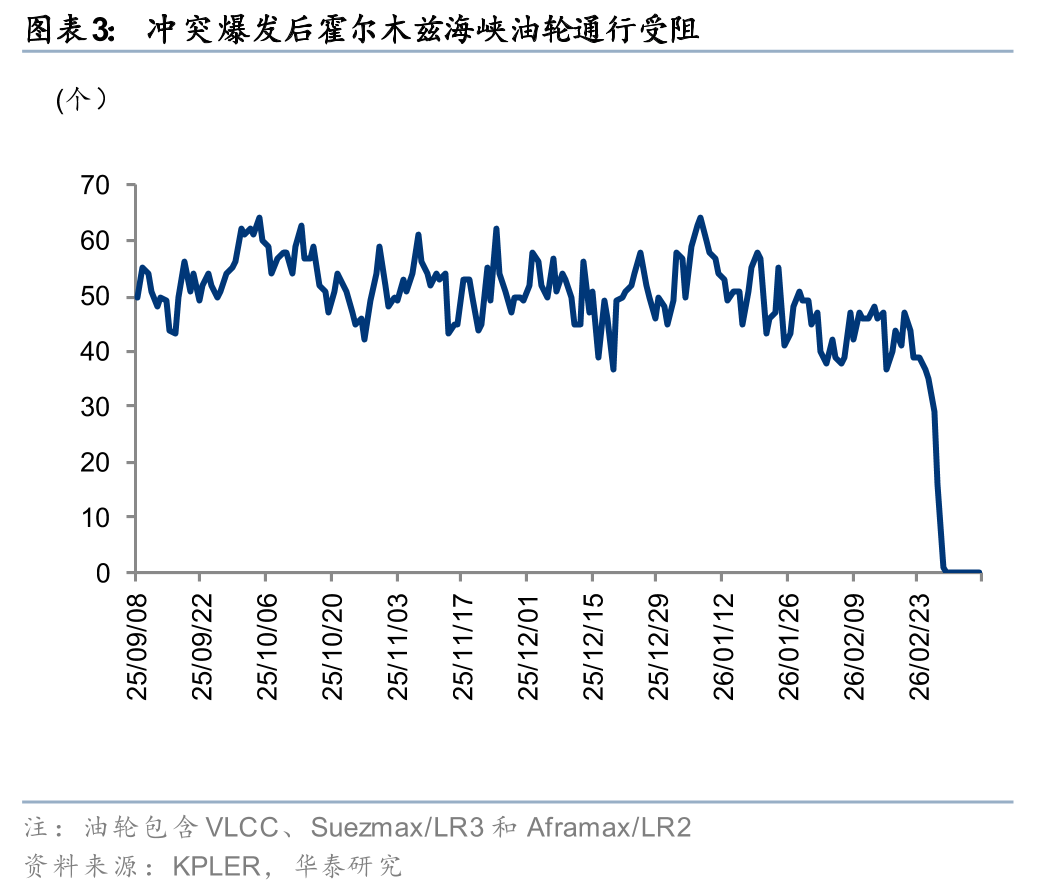

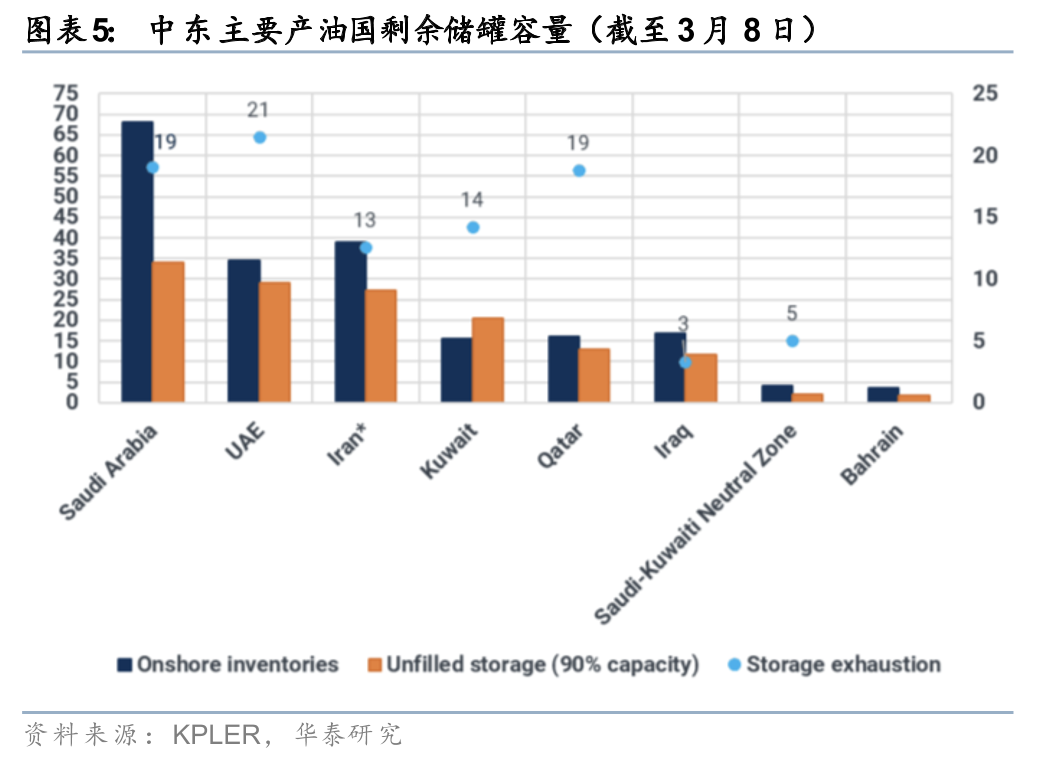

伊朗限制霍爾木茲海峽運輸,據Kpler,25年通過該海峽出口的原油及凝析油在全球貿易量中佔比31%,其中沙特、伊拉克和阿聯酋原油運輸量佔比近80%。霍爾木茲海峽持續封鎖,已導致中東部分國家原油儲罐容量受限引發油田停產,截至3月8日沙特/阿聯酋/科威特/卡塔爾儲存耗盡天數為19/21/14/ 19天。考慮地緣風險溢價、全球戰略補庫下供需形勢扭轉,在產油國原油生產能力不受持續性損失的情景下,我們上調26年Brent均價為78美元/桶。極端情況下,在產油國原油生產設施受短期不可修復性打擊,海水淡化等基礎設施受衝擊情景下,上調26年Brent均價為95美元/桶。

中國能化產業鏈相對完善,供應鏈韌性凸顯

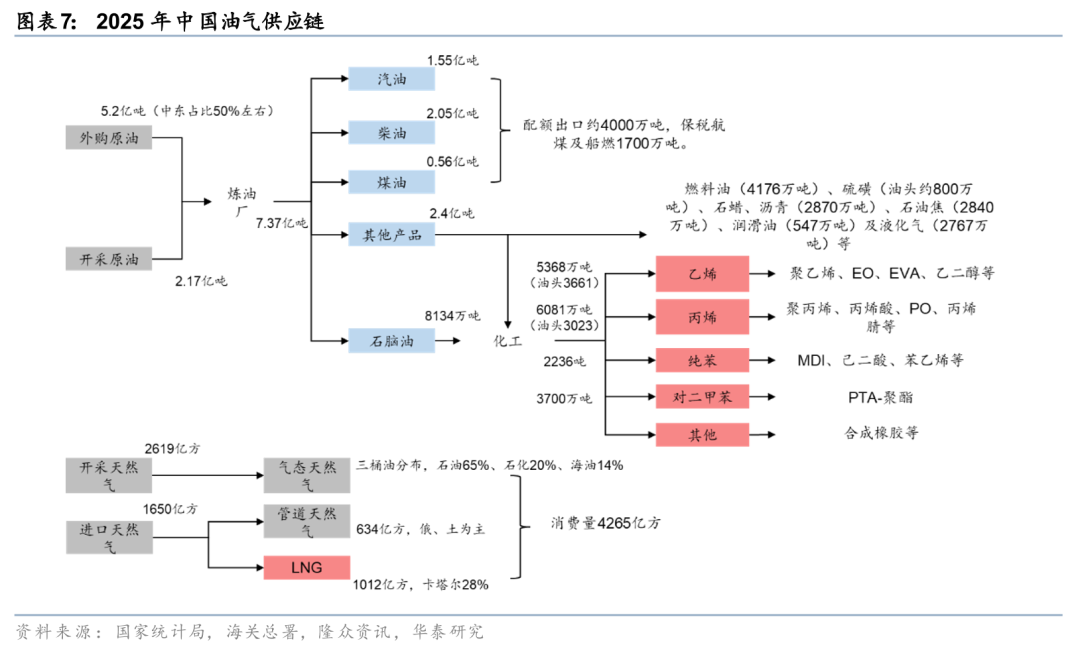

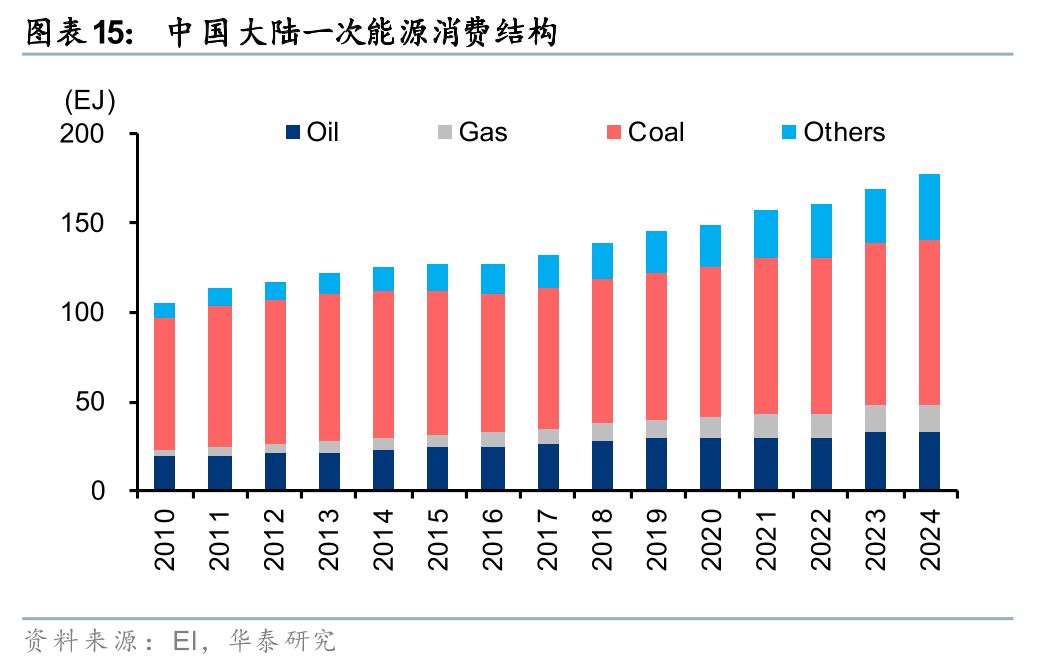

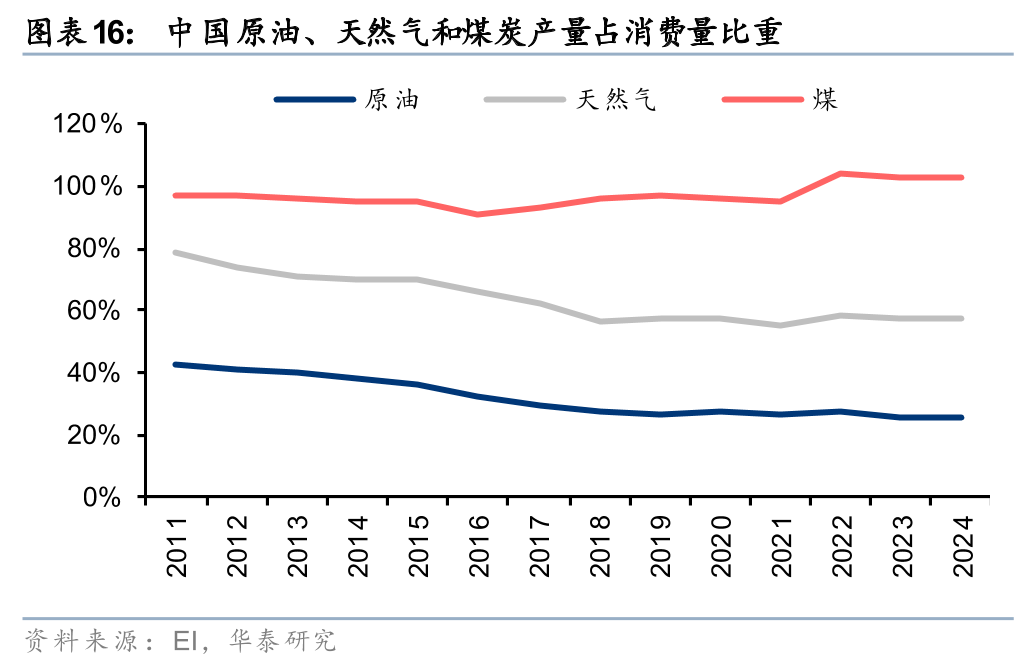

中國方面,我國能化供應鏈相對較為完善。據隆衆資訊,25年我國原油開採量/原油進口量/煉廠原油加工量分別為2.2/5.8/7.4億噸,主要下游產品汽油/柴油/煤油/油頭烯烴產量分別為1.5/2.0/0.6/0.7億噸,按年變化-3%/-2%/+6%/+12%,成品油一般貿易出口量為3644萬噸。據Kpler,截至25年底我國表觀陸上原油庫存超12億桶,中東進口原油在進口量佔比約50%,假設我國自中東的原油進口量下降80%,在需求保持穩定的情景下,通過釋放陸上原油庫存,仍可維持接近260天。更嚴重情況下我國仍可通過降低成品油出口,加速新能源對汽、柴油替代,削減過剩型石化產品的生產,增加非洲、加拿大等進口原油等方式保障國內供應鏈穩定性。

海外受能源和原料供應衝擊或更顯著,關注蛋氨酸/異氰酸酯等品種

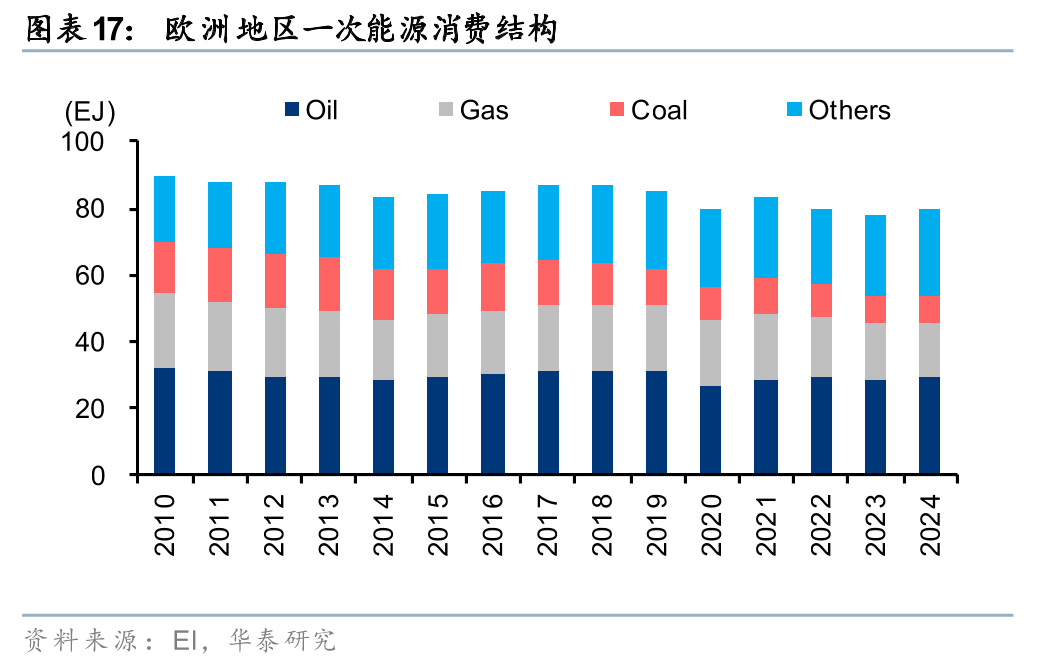

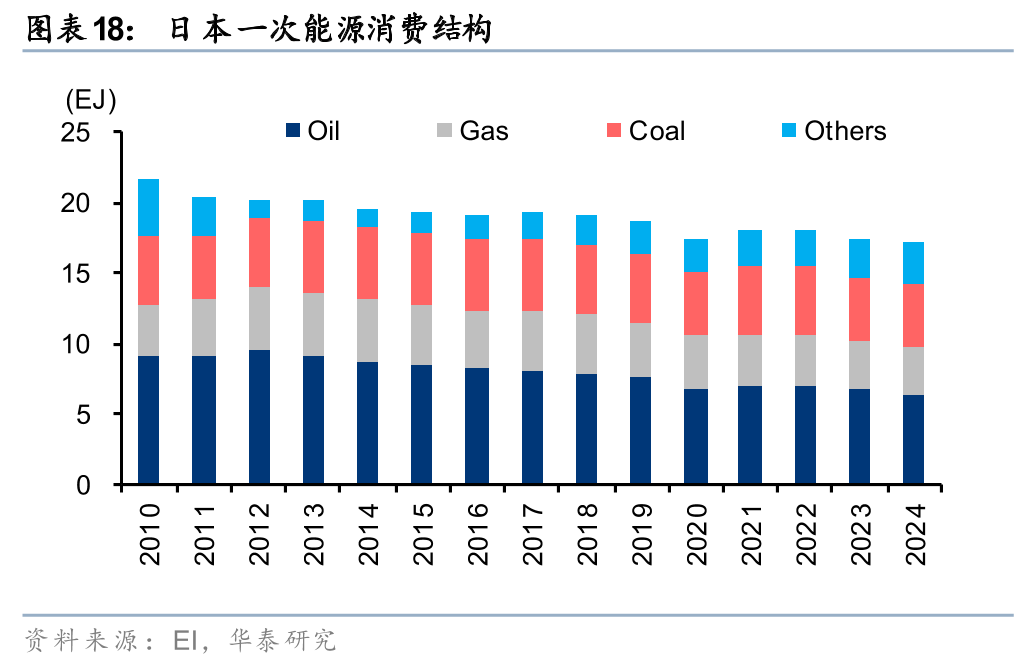

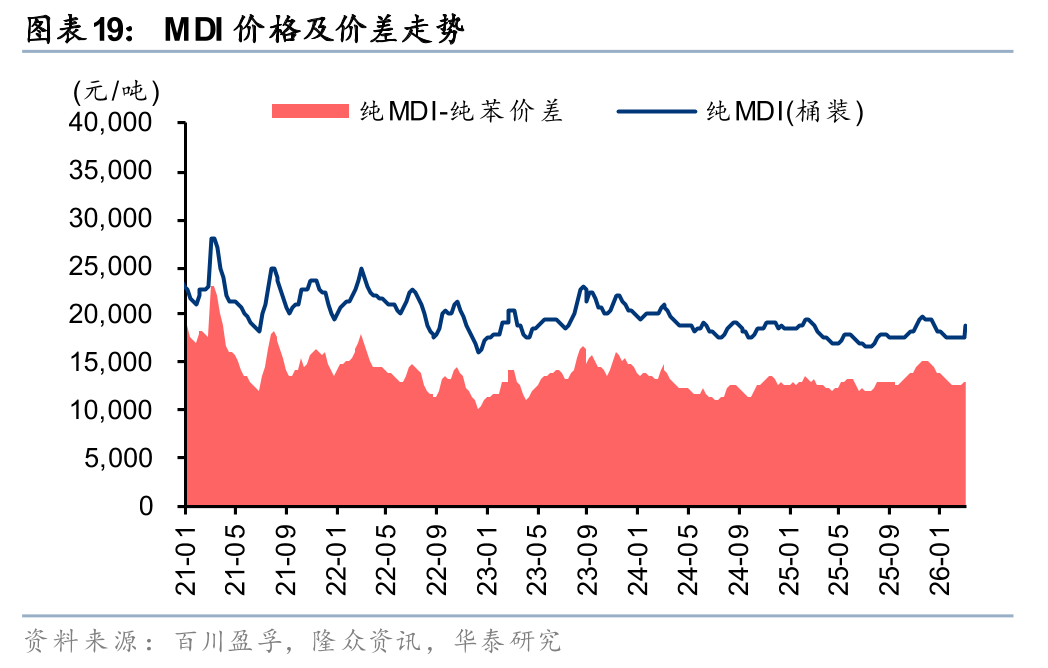

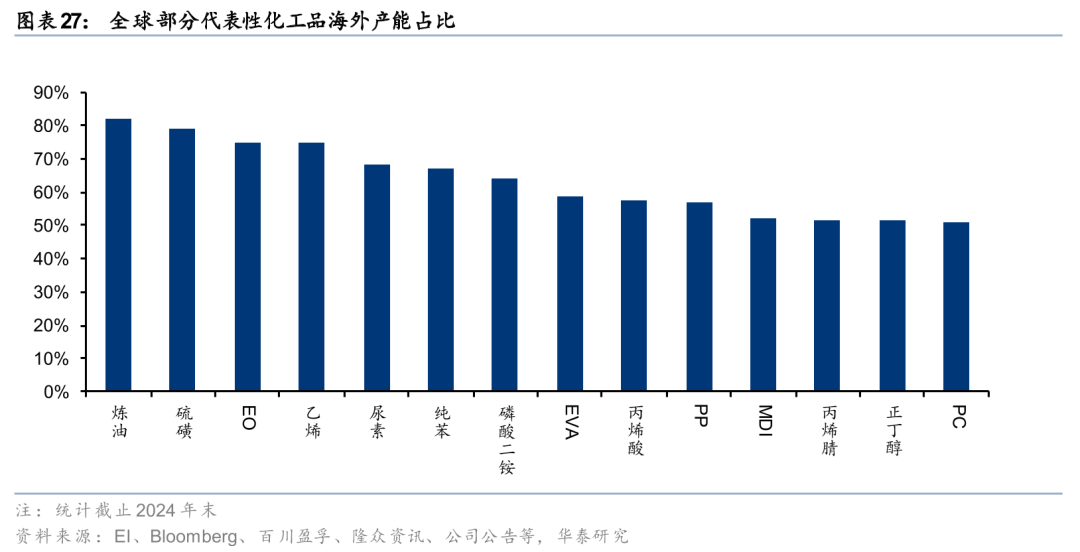

據EI,2024年歐洲、日本、韓國的原油和天然氣能源消費比例達59%/56%/61%,原油、天然氣是能源和化工生產原料的雙重支柱,我們認為能源/原料供應波動和潛在供給下滑不容忽視。據Bloomberg和百川盈孚等,2024年MDI/PVA/蛋氨酸/VE海外地區產能佔比達52%/41%/54%/49%,自2月底國際原油、天然氣及硫磺等價格顯著上漲,導致MDI、蛋氨酸和VE等亦提價顯著,我們預計國內相關企業將充分受益。

全球性成品油及化肥供應緊張,引發替代性品類機遇

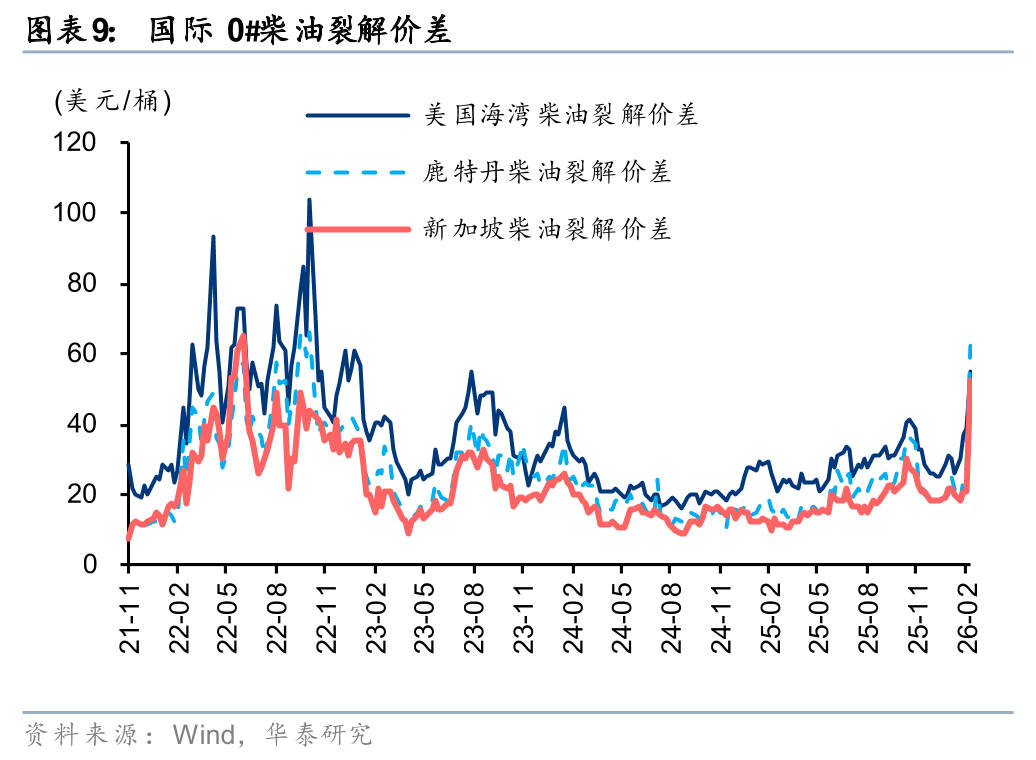

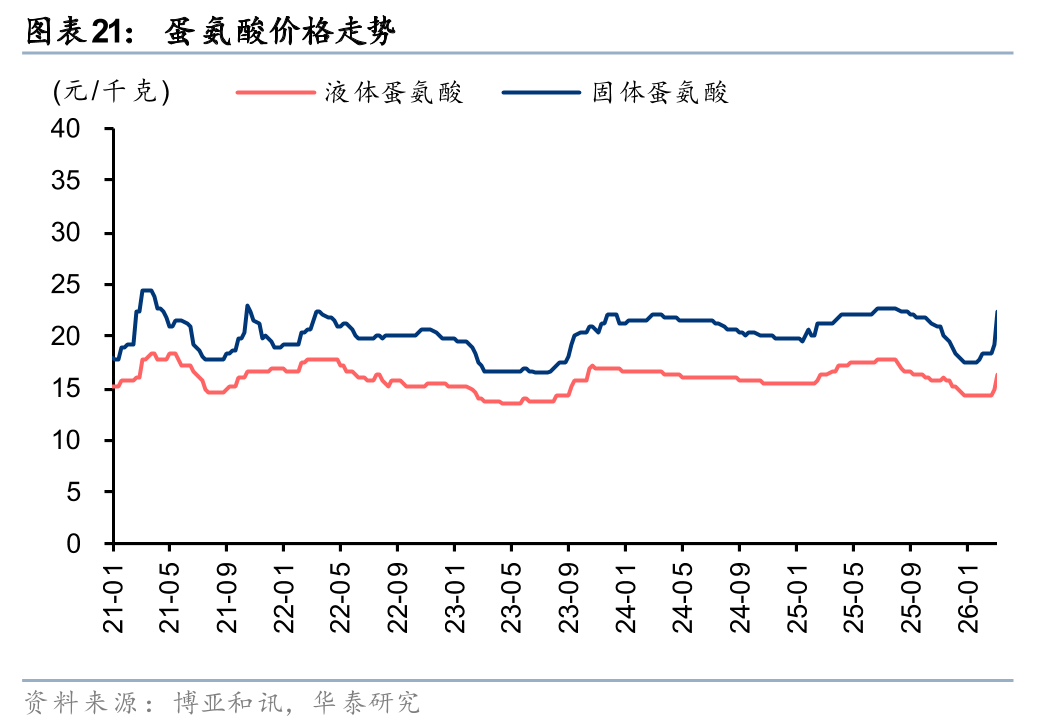

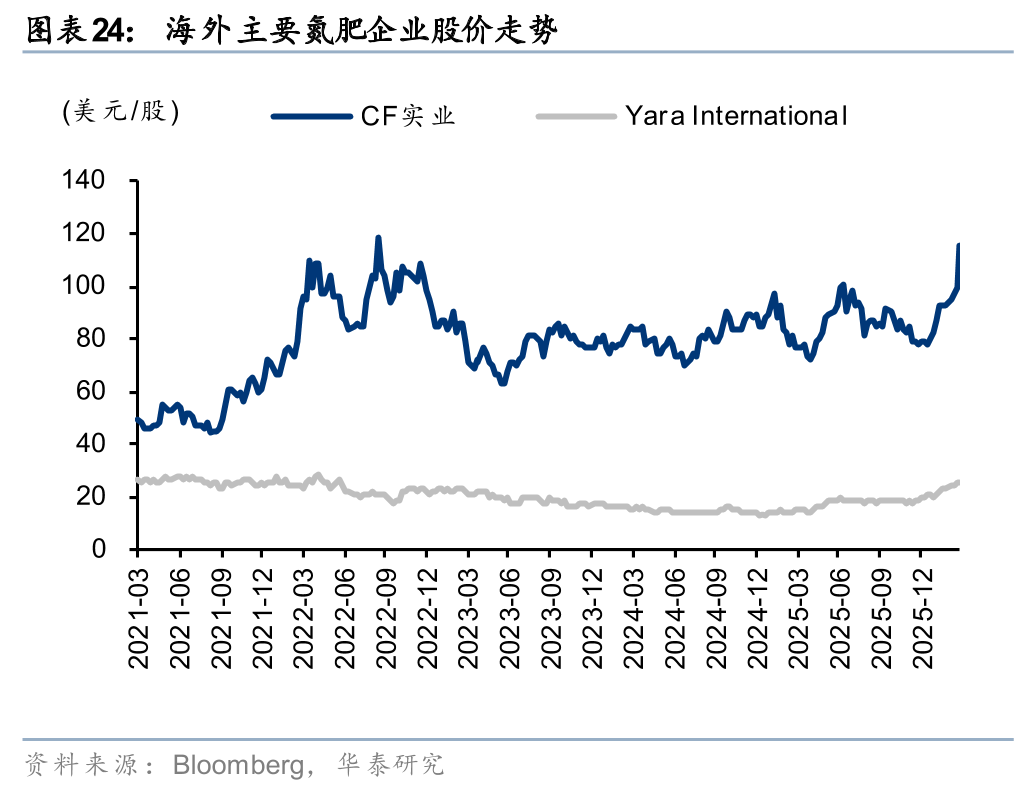

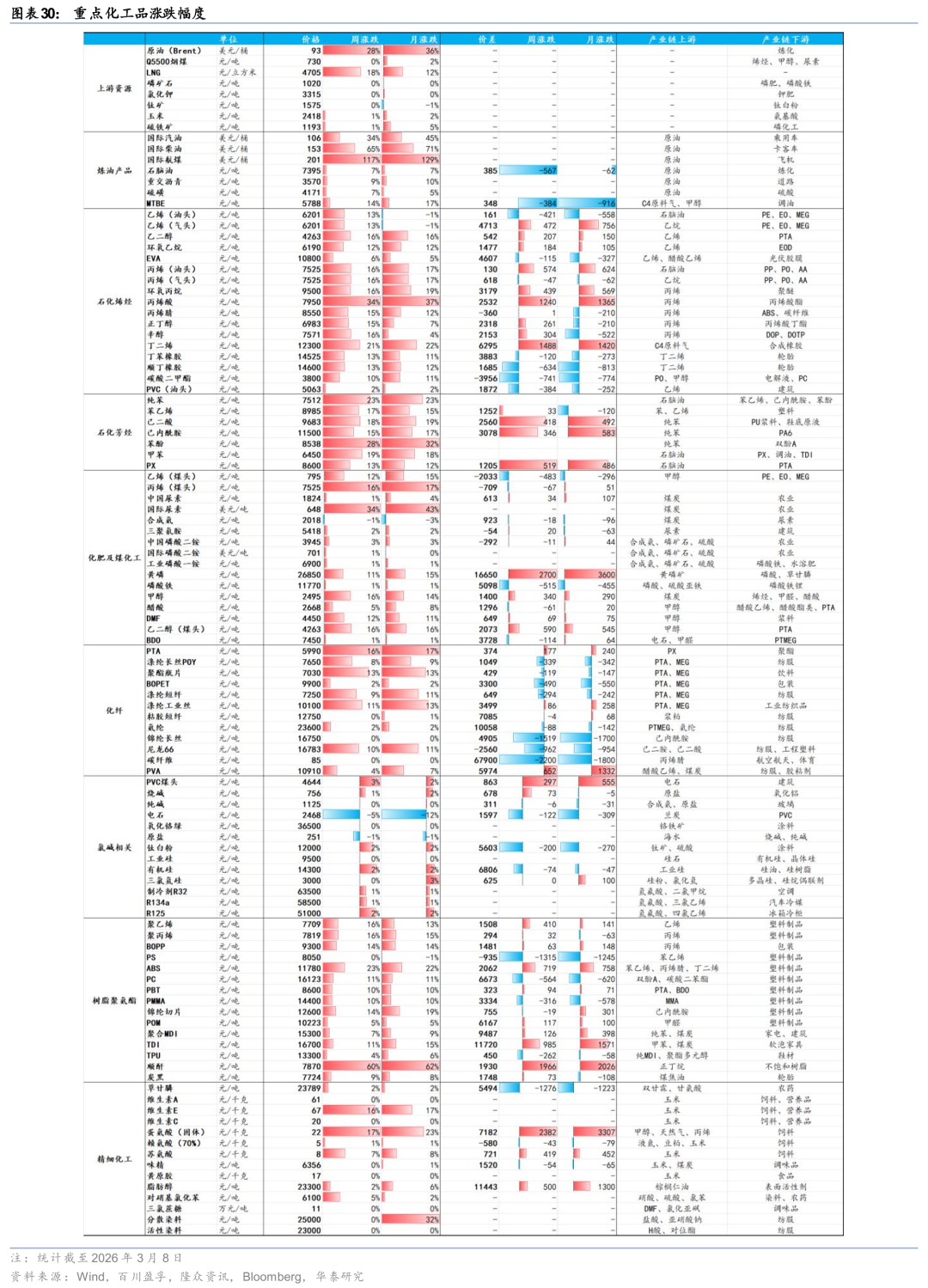

由於伊朗和中東是全球油氣、尿素等產品的重要供給方,且通過霍爾木茲海峽運輸量佔比較大,2月底以來地緣緊張局勢下,截至3月6日東南亞CFR尿素價格510美元/噸,較26年初/2月底上漲23%/7%。國際成品油裂解價差顯著擴大。國際高氮肥價格及成品油價格對美國氣頭尿素及煉油企業較為利好,中期而言,大豆價格上升將推動氨基酸景氣修復,新能源相關上游亦將受益。

風險提示:地緣衝突持續性存在不確定性;原油價格大幅波動;需求快速下滑致化工品漲價傳導不暢。

正文

霍爾木茲海峽封鎖或引發油田停產,國際油價或面臨階段性顯著上漲

2月底以來,中東緊張局勢驟然升級,伊朗限制霍爾木茲海峽運輸,引發全球原油、天然氣、尿素等多種能源化工品供應風險。據Kpler,25年通過該海峽出口的商品運輸量在全球份額的佔比高的分別為化肥33%、甲醇32%、原油及凝析油31%、NGLs 23%、LNG 19%及礦石17%,其中沙特、伊拉克和阿聯酋原油運輸量佔比近80%。我們認為,衝突下霍爾木茲海峽若持續封鎖,或導致中東部分國家原油儲罐容量受限引發油田停產,致中期油價水平上升,截至3月8日沙特/阿聯酋/科威特/卡塔爾儲存耗盡天數為19/21/14/19天。各國出於能源安全考慮,或開啓一輪原油、成品油等能化產品儲備性補庫。考慮地緣風險溢價、全球供需形勢扭轉,在產油國原油生產能力不受持續性損失的情景下,我們認為國際油價短期或面臨階段性顯著上漲,上調26年Brent均價為78美元/桶。極端情況下,在產油國原油生產設施受短期不可修復性打擊,海水淡化等基礎設施受衝擊情景下,上調26年Brent均價為95美元/桶。

中國油氣產業鏈相對完善,多種替代方案或保障能源安全自主可控

中國方面,我國石化供應鏈相對較為完善。據隆衆資訊,25年我國原油開採量/原油進口量/煉廠原油加工量分別為2.2/5.8/7.4億噸,按年增長2%/4%/4%,主要下游產品汽油/柴油/煤油/油頭烯烴產量分別為1.5/2.0/0.6/0.7億噸,按年變化-3%/-2%/+6%/+12%,成品油出口量為3644萬噸。據Kpler,截至25年底我國表觀陸上原油庫存超12億桶,原油進口量中中東來源佔比約50%,假設26年我國自中東的原油進口量下降80%,通過釋放陸上原油庫存填補缺口,仍可維持接近260天。同時,更嚴重情況下我國仍可通過降低成品油出口,加速新能源對汽、柴油替代,削減過剩型石化產品的生產,煤化工補充,以及增加加拿大、非洲、南美原油採購等方式保障國內供應。

地緣衝突或影響能源/原料供應,中國化工供應鏈完備性相對佔優

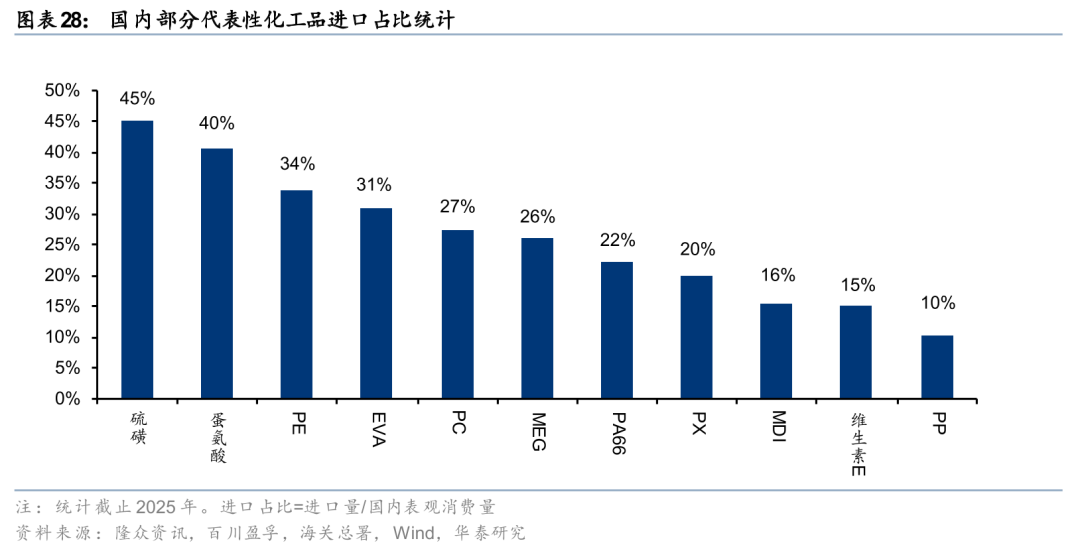

我國由於煤炭佔一次能源消費比重較高且煤炭自給率較好、以及原油/天然氣進口來源較廣等因素,國內化工供應鏈相對完備/穩定,短期受到原油供給收緊的影響或滯後於歐洲/日韓等海外化工企業。短期部分自給率不足的產品,如硫磺、PX等衝擊或相對顯著。同時,全球供應鏈穩定性擔憂等環境下,2月底以來較多化工品價格出現顯著上漲,我們認為國內供應鏈穩定性具備顯著優勢的煤化工等產業鏈或充分受益。中期而言,考慮到中國化工行業已步入產能周期和庫存周期雙重拐點,我們預計在成本上行和供應鏈穩定性憂慮下,下游補庫需求提升或助力大宗化工迎來新一輪景氣復甦。

海外受能源和原料供應衝擊或更顯著,關注蛋氨酸/異氰酸酯等品種

據EI,2024年歐洲、日本、韓國的原油和天然氣消費比例達59%/56%/61%,對於歐洲和日韓等多數海外化工企業而言,原油、天然氣是能源和化工生產原料的雙重支柱,我們認為能源/原料供應波動和提價造成海外化工產業鏈潛在供給下滑甚至產能清退的影響或不容忽視。據Bloomberg和百川盈孚等,2024年MDI/PVA/蛋氨酸/VE海外地區產能佔比達52%/41%/54%/49%,自2月底以來,由於中東地區部分能源設施損毀及霍爾木茲海峽通航受阻等,海外原油、天然氣及硫磺等價格顯著上漲,導致MDI、蛋氨酸和VE等亦提價顯著,我們預計國內相關企業將充分受益。

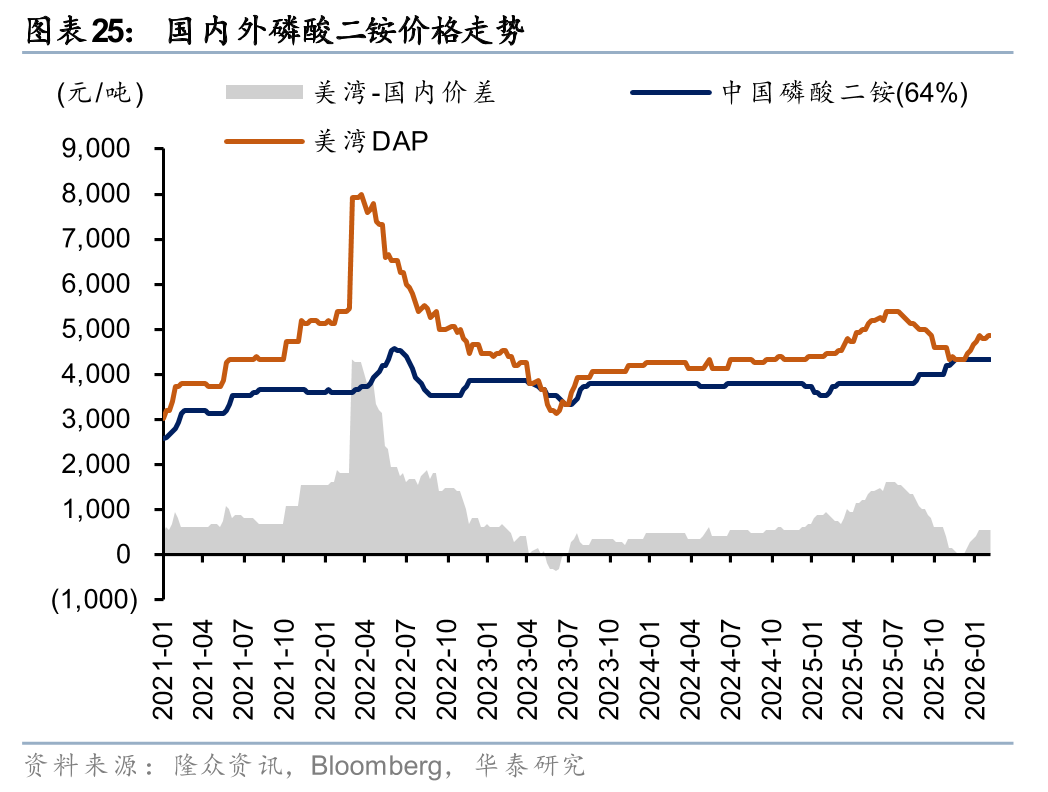

全球尿素/硫磺緊張局面短期難解,硫產業鏈及國際肥料企業受益

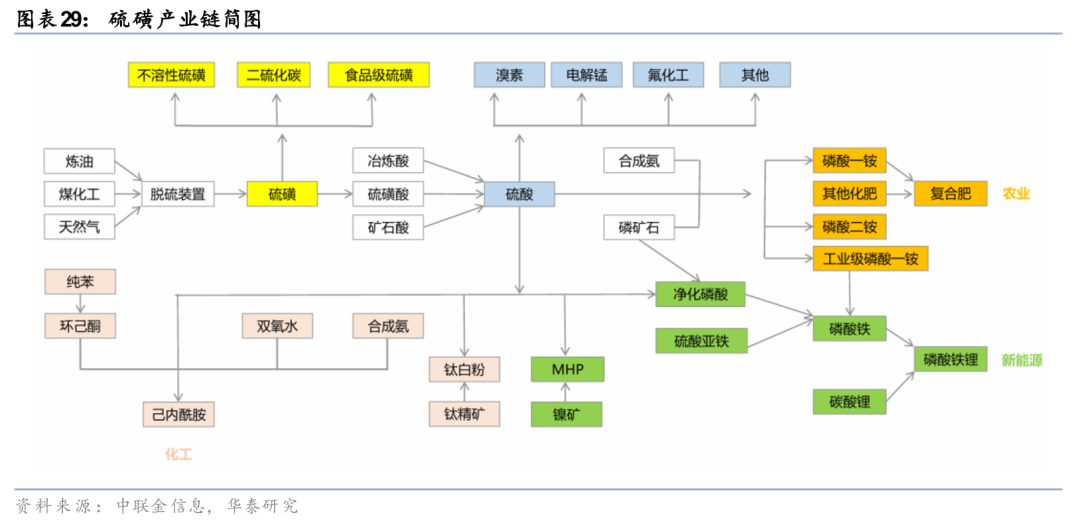

由於伊朗和中東是全球尿素、甲醇和硫磺等產品的重要供給方,據IFA、KPLER,2024年西亞地區尿素產能佔全球11%、且2025年霍爾木茲海峽運輸化肥佔全球比重達33%,2月底以來地緣緊張局勢下,海外尿素價格持續上行,據Bloomberg,截至3月6日東南亞CFR尿素價格510美元/噸,較26年初/2月底上漲23%/7%。同時,中東地區煉油和天然氣裝置減產亦或導致硫磺等供給收緊,硫磺等原料成本上升或推升海外磷肥價格,因此國際肥料企業有望受益。同時,由於煉廠供給減量而下游磷肥、化纖、新能源等需求持續增長,國際硫磺供給緊張和提價局面或短期難解,或推升下游磷化工和新能源、以及有色金屬冶煉等行業的成本壓力,同時也有望助力硫鐵礦資源,以及氯化法鈦白粉、黃磷熱法酸等領域需求增長。

能化品成本/價格上行有望傳導,關注產業鏈完備度高和自主可控領域

考慮能源/尿素/硫磺等供應穩定性擔憂造成的產業鏈提價和補庫預期,建議關注煤化工產業鏈,以及海外漲價品種(尿素/硫磺/蛋氨酸/MDI/TDI等),國內原料儲備相對充足且供應穩定性佔優的煉化等環節亦或受益。同時,受能源和化肥提價等因素,農產品價格或受推動,氨基酸等替代產品有望受益。中長期而言,國內基於製造業成本和供應鏈穩定性等優勢,煤化工、磷化工和新能源等產業鏈完備度較高、自主可控較強的領域有望持續發展;生物製造、可循環材料等對傳統化工製造具備替代潛力的新興產業亦有望加速發展。

風險提示

地緣衝突持續性存在不確定性

本輪油價上漲催化劑來源於伊朗衝突加劇。由於衝突持續性或對原油價格和全球供給存在較大影響,若持續時間超預期或較快結束,對國內化工企業影響存在不確定性。

原油價格大幅波動

原油作為化工品價格重要錨點,近期大幅波動可能會導致部分化工品價格價差高波動。

需求快速下滑致化工品漲價傳導不暢

若高油價持續時間較長導致化工品價格高位波動,可能會抑制下游訂單簽訂,導致化工品需求縮量。

研報:《地緣衝突或彰顯中國能化供應鏈韌性》2026年3月10日

莊汀洲 分析師 S0570519040002 | BQZ933

張雄 分析師 S0570523100003 | BVN325

楊澤鵬 分析師 S0570525070014

張宸 聯繫人 S0570124080036

劉開伊 聯繫人 S0570124080033

楊文韜 聯繫人 S0570124070150

責任編輯:朱赫楠