來源:申萬宏源固收研究

【申萬固收】黃偉平 欒強 王哲一

摘要

-

兩會定調更務實、更注重高質量發展,財政發力結構更優。今年兩會延續穩增長、防風險、促轉型的政策主線,整體政策目標更為務實,也更加突出改革轉型。本次政府工作報告中財政支出力度並不弱,促消費、投資和價格相關政策相比去年均更加積極。從財政結構來看,用於項目(民生、消費、投資)的資金規模抬升,用於化債的資金規模佔比下降,對應財政支出對經濟拉動的效率可能抬升。

-

有別於大衆的認識:債市真正需要關注的並不是兩會目標本身,而是名義增長修復程度、財政支出結構和物價回升幅度這三條更關鍵的線索。

1)名義增長的修復重要性可能高於實際GDP。2)從財政角度看,今年財政總量與去年相比無明顯擴張,但支出結構的變化可能比總量本身更值得重視。3)物價仍是今年債市不可忽視的變量。總體而言,若名義增長修復、財政支出效率提升、物價回升三者形成共振,債市交易重心就可能從「經濟偏弱博弈政策寬鬆」逐步轉向定價「經濟修復效果」。

-

降準降息年內有空間,不確定在時間點,財政發力可能加大麴線陡峭化程度。

2026年央行貨幣政策重點或從「政策利率下降」 向「貨幣政策傳導暢通」推進,由政策利率、資金利率、短端利率、長端利率的傳導關係或是今年貨幣政策重點。3月降息的概率可能不高,降息契機可能在2季度。3月降準概率大於降息概率,降準更多是改變流動性投放的結構和降低銀行負債成本,但降準對債券行情推動可能一般,降息對債市可能是利多出盡。債券供給上量可能加大麴線陡峭化程度。3月以後債市可能面臨長久期債券供給規模抬升、但銀行負債久期縮短,長久期債券存在供需缺口,利率曲線容易陡峭化。銀行受存款到期重置影響,起到負債端「變相降息」的效果,但負債端久期或縮短,後續其對長債承接能力受央行投放量影響較大。

-

10年國債利率下行空間有限,長債及超長債可能進入「逢漲止盈」的窗口期。風險來自物價回升持續性、名義增長修復斜率、資產配置再平衡延續以及3月以後財政發債提速對長端供給的擾動,曲線形態也更可能表現為陡峭化,長債及超長債可能進入「逢漲止盈」的窗口期。接下來一個階段債市的核心矛盾:物價及名義增長修復>資產配置再平衡>貨幣財政協同。策略上仍建議謹慎對待長久期資產、超長久期資產,繼續以中短久期信用債和確定性更高的票息策略作為重點配置方向。

-

風險提示:金融監管超預期,可能帶來債市較大波動,海外環境變化超預期,可能通過政策對沖、基本面變化等渠道對債市產生較大影響。

正文

1. 兩會定調更務實、更注重高質量發展,財政發力結構更優

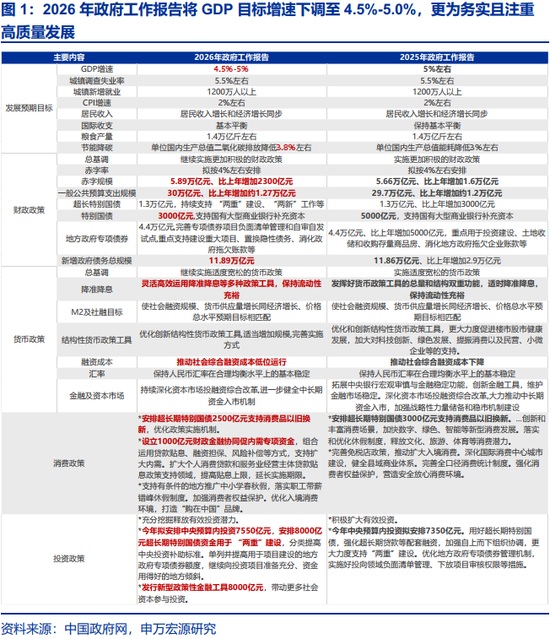

今年兩會延續穩增長、防風險、促轉型的政策主線,整體政策目標更為務實,也更加突出改革轉型。2026年政府工作報告中將今年GDP目標增速定為4.5%-5%的區間範圍,相比去年5%左右有所下調,但不代表財政力度減弱。

1)促消費政策加力:今年用於消費的財政資金為3500億元(2500億元以舊換新+1000億元擴內需專項資金),相比去年的3000億元有所抬升,實體需求回暖有助於帶動物價回升。

2)政策性金融工具規模擴容、時點靠前:今年8000億元相比去年5000億元規模明顯抬升,投放時點也可能明顯前置,去年在三、四季度集中投放,今年可能在二、三季度集中投放,在規模擴張、投放前置以及乘數效應下,可能推動投資增速止跌回穩。

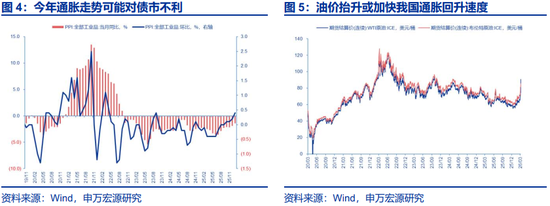

3)今年實際可能更接近2%的通脹目標。「把促進經濟穩定增長、物價合理回升作為貨幣政策的重要考量」,2026年政府工作報告將CPI按年增速目標維持在「2%左右」並提到多項針對價格的相關措施,包括「縱深推進全國統一大市場建設、綜合運用產能調控、標準引領、價格執法、質量監管等手段,深入整治‘內卷式’競爭」等。此外,近期海外局勢不確定性較強,油價抬升後可能有一定粘性,短期可能推升通脹預期。

綜合來看,本次政府工作報告中財政支出力度並不弱,促消費、投資和價格相關政策相比去年均更加積極。

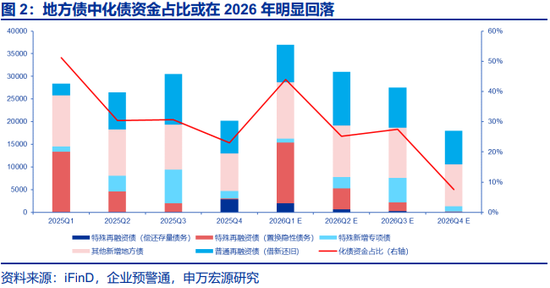

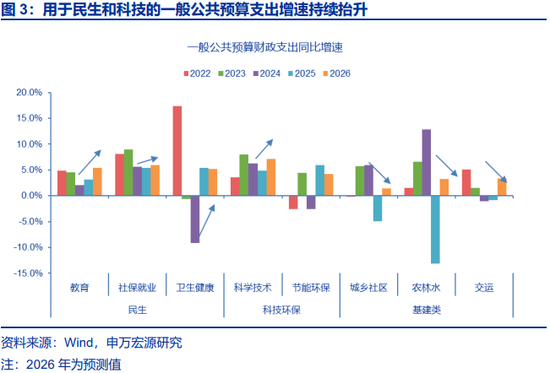

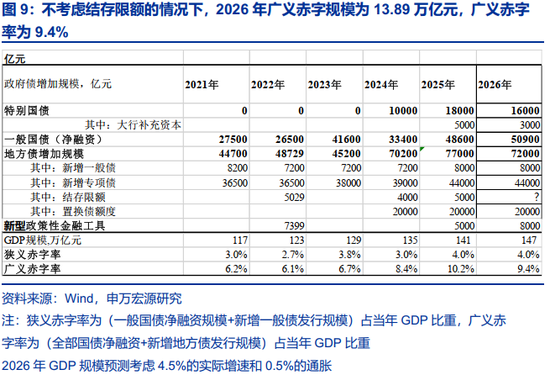

從財政結構來看,2026年用於項目(民生、消費、投資)的資金規模抬升,用於化債的資金規模佔比下降,對應財政支出對經濟拉動的效率可能抬升。一方面,化債進入後半程,每年用於化債的地方債發行規模變化不大(2萬億元+8000億元+部分結存限額用於化債),但財政支出整體仍在擴張,對應用於項目的資金規模抬升。另一方面,從項目支出細分項來看,用於民生類(教育、科技、社保、健康)的支出增速自2022年開始有所抬升,但用於基建類的支出增速自2022年以來至今有所減弱,背後是投資財政向民生財政轉變,更加註重結構和效益。

從兩會定調看債市關注點:有別於大衆的認識,債市真正需要關注的並不是兩會目標本身,而是名義增長修復程度、財政支出結構和物價回升幅度這三條更關鍵的線索。

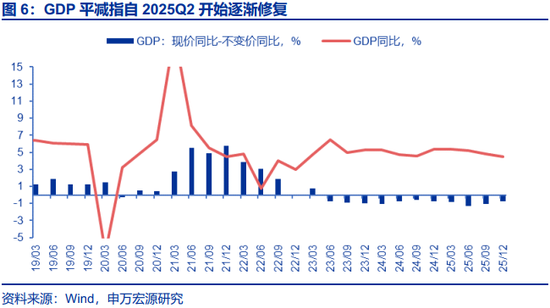

1)名義增長的修復重要性可能高於實際GDP。對利率走勢而言,決定性因素往往不是實際增速小幅波動,而是價格水平和盈利修復能否帶動名義增速回升,一旦名義增長改善,債券利率底部中樞抬升、債市對偏寬鬆政策的交易空間也會受到約束。2025年4季度名義增長從底部修復,政策發力下2026年債券利率的底部仍可能進一步抬升、曲線陡峭化。

2)從財政角度看,今年財政總量與去年相比無明顯擴張,但支出結構的變化可能比總量本身更值得重視。無論是促消費、擴內需,還是政策性金融工具加力,均意味着財政資金投向更強調內需修復、價格傳導和資金使用效率,這種結構性的變化對經濟預期和債市定價的影響可能更大。

3)物價仍是今年債市不可忽視的變量。政府繼續將CPI目標設定在2%左右,結合近期國際油價波動以及治理「內卷式」競爭等表述,後續價格中樞存在邊際修復的可能。總體而言,若名義增長修復、財政支出效率提升、物價回升三者形成共振,債市交易重心就可能從「經濟偏弱博弈政策寬鬆」逐步轉向定價「經濟修復效果」。

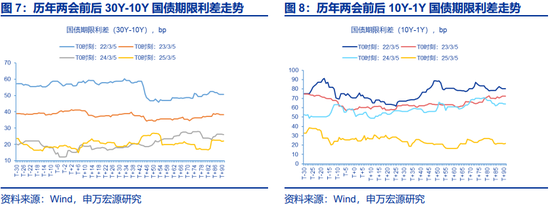

整體來看,雖然今年政府工作報告中公布的GDP目標增速有所下調,但實際財政支出不弱且結構更優,此外,過去幾年兩會前後債市走勢並無明顯規律。相反,從財政支出安排看,今年財政發力仍然靠前,且資金投向較去年更注重消費、民生、科技和有效投資,政策對內需修復和價格回升的支持力度並不弱。從歷史經驗來看,兩會是觀察全年宏觀政策取向的重要窗口,但債市走勢更多取決於後續財政發力節奏、貨幣政策配合方式以及基本面修復的實際成色,2022年至2025年期間,僅2022年下調GDP目標增速,2023年-2025年GDP目標增速均設定在5%,但2022年債市受疫情防控政策優化以及地產孖展政策調整等因素影響表現反而較為震盪,曲線陡峭化。今年財政前置發力、貨幣配合後,債市關注點可能逐漸轉向經濟修復斜率,「寬信用」預期或發酵,曲線陡峭化概率較高。

2.降準降息年內有空間,不確定在時間點,財政發力可能加大麴線陡峭化程度

本周兩會《政府工作報告》、全國兩會經濟主題記者會均明確「總量貨幣政策寬鬆有空間,流動性保持充裕」、「靈活高效運用降準降息等多種貨幣政策工具」,與之前的表述一致,年內降準降息仍有空間。但潘行長強調「強化利率政策執行和監督,加強規範消減貨幣政策傳導效果的市場行為」、「暢通由政策利率向市場基準利率,再到各種金融市場利率的傳導」等信號,2026年央行貨幣政策重點或從「政策利率下降」 向「貨幣政策傳導暢通」推進,由政策利率、資金利率、短端利率、長端利率的傳導關係或是今年貨幣政策重點。

從2025Q4貨幣政策執行報告中的專欄內容來看,降準降息餘地雖有,但可能對債市利好程度較為有限。專欄1《財政金融協同支持擴內需》着重闡述貨幣政策與財政政策的協調配合機制,內涵或是重申貨幣政策在當前更多是「配合型職能」而非「引領性職能」,結合專欄3《從資管產品與銀行存款的合併視角看流動性總量》,所表達含義可能是從廣義流動性視角來看流動性並不短缺,甚至已呈結構性盈餘狀態,「大水漫灌」式的寬鬆政策難有實現基礎,留有降準降息的餘地應對未來潛在衝擊並配合財政發力是更優策略。且降息債市可能交易「利多出盡」,市場交易重心或從「貨幣財政協同」轉移至「經濟修復效果驗證」。

當下流動性投放充裕,後續重點關注OMO、MLF、買斷式投放幅度,以及政府債發行進度(若OMO、MLF、買斷式回籠加大,則降準概率上升,反之降準概率下降)。1季度定期存款重置且存款留存率高,起到「變相降息」效果,且1月份結構性工具降息,綜合來看3月降息的概率可能不高,降息契機可能在2季度。3月降準概率大於降息概率,降準更多是改變流動性投放的結構和降低銀行負債成本,但降準對債券行情推動可能一般。

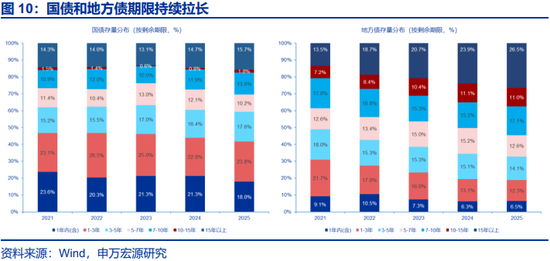

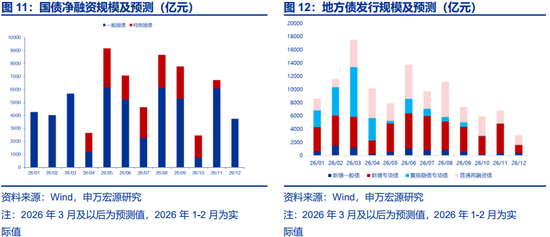

債券供給上量可能加大麴線陡峭化程度。3月以後債市可能面臨長久期債券供給規模抬升、但銀行負債久期縮短,長久期債券存在供需缺口,利率曲線容易陡峭化。2026年財政預算報告明確提出財政靠前發力,若主要參考去年政府債發行節奏,預計今年政府債供給規模在3月後開始顯現,在供給上量顯現的過程中,銀行對長債、超長債的承接能力或受考驗。供給放量本身並不必然線性轉化為利率曲線上行壓力,但收益率曲線陡峭化概率較高。

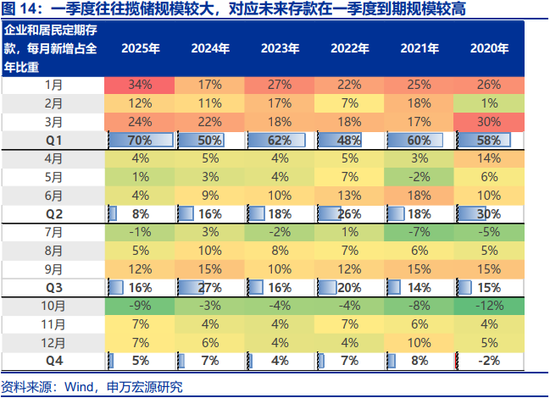

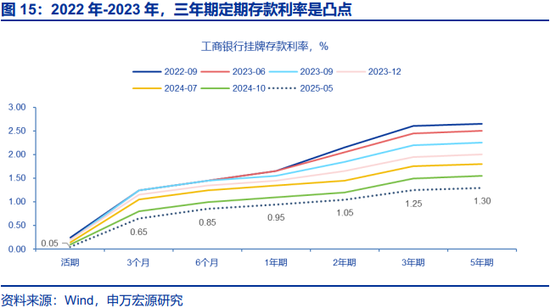

銀行受存款到期重置影響,起到負債端「變相降息」的效果,但負債端久期或縮短,後續其對長債承接能力受央行投放量影響較大。定期存款往往在每年一季度高增,2022年-2025年的定期存款多以1年、3年、5年等整數年為主,則對應未來每年一季度定期存款到期壓力較大。與此同時,定期存款重置的過程中存款期限有所收縮,2022年-2023年,3年期定期存款利率是曲線上的凸點,性價比較高,但隨着存款利率的下調,凸點變成3個月定期存款利率,可能導致存款短期化特徵較為明顯。綜合來看,2026Q1或對應銀行存款重置的高峯期,銀行負債端久期或在一季度結束後明顯回落,更需要央行投放長期流動性,以增強銀行承接長債的能力。市場雖然期待降準,但降準更多是流動性投放結構變化,降準與其他中長期流動性工具大量投放同時出現的概率不高,降準對債市利多可能有限。

3.10年國債利率下行空間有限,長債及超長債可能進入「逢漲止盈」的窗口期

10年國債已經下行至1.8%以下,後續利率繼續下行的空間可能受限,風險來自物價回升持續性、名義增長修復斜率、資產配置再平衡延續以及3月以後財政發債提速對長端供給的擾動,曲線形態也更可能表現為陡峭化,長債及超長債可能進入「逢漲止盈」的窗口期。

1)1-2月份債券市場更多表現為本質上是悲觀預期修正的配置行情,利率進一步下行需要降息推動,但降息對債券可能是利多出盡,利率呈「V型反彈」。

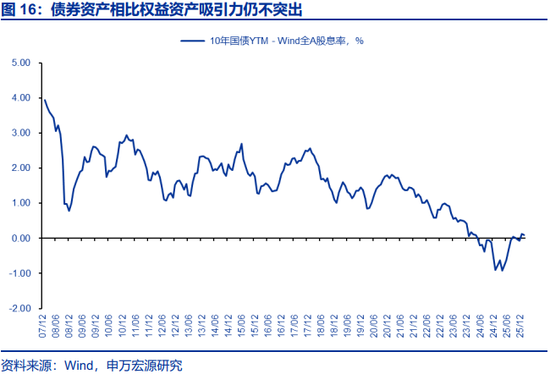

2)從大類資產角度看,債券資產相比權益資產吸引力仍不突出,考慮到銀行負債久期縮短、長債超長債供給上量的影響,曲線容易陡峭化,加之資產配置平衡延續,長債及超長債可能進入「逢漲止盈」的窗口期。

3)接下來一個階段債市的核心矛盾:物價及名義增長修復>資產配置再平衡>貨幣財政協同。策略上仍建議謹慎對待長久期資產、超長久期資產,繼續以中短久期信用債和確定性更高的票息策略作為重點配置方向。

4.風險提示

1、宏觀調控力度超預期,可能帶來基本面改善超預期。

2、金融監管超預期,可能帶來債市較大波動。

3、市場風險偏好超預期,可能帶來債市擾動。

4、海外環境變化超預期,可能通過政策對沖、基本面變化等渠道對債市產生較大影響。

責任編輯:趙思遠