作者|市象 王鐵梅

「得知回款周期變為‘90天內’,不慌是不可能的。」Temu賣家陶偉說,在他們的賣家羣裏,這件事已經討論了好幾天。

陶偉口中的「這件事」,指的是跨境電商平台Temu近日更新的《商家合作框架協議》。其中一條新規首次以書面形式明確:平台回款周期為「90天內」。

這意味着,一個原本30到45天左右回款的賣家,未來可能需要為平台墊付接近一個季度的資金。

陶偉算了一筆賬:如果月銷售額是50萬元,原本50萬元的流動資金就能滾動運轉;賬期一旦拉到90天,賬上就必須躺着150萬元,纔敢繼續接單。

在不少賣家看來,這更像是Temu在完成規模躍遷後,將一部分經營風險向賣家羣體的再分配。

問題在於,當Temu的全球月活逼近5億,新用戶購買頻次三年提升約50%,當傳統跨境電商平台要麼增長停滯、要麼持續收縮,賣家的選擇其實已經不多。

於是,一個有些微妙的局面出現了:即便Temu不斷收緊規則、延長賬期,賣家在抱怨之後,依然選擇繼續留下。

某種意義上,這或許正是Temu推出這條新規的原因,平台的第一階段是用低價和補貼拉攏商家換規模,而當規模足夠大後,進入第二階段的變化開始了。

風波之後的賬期難題

「做電商的,可以說最在意的就是回款周期。尤其對於小商家來說,回款周期決定生死。」陶偉認為。

所謂回款周期,就是商家發貨後,平台把貨款打進賣家賬戶需要的總時間。這個周期沒有固定數字,而是由訂單的整個履約流程倒推出來的:從買家下單、商家發貨,到跨境運輸、末端派送,再到客戶確認收貨,每個環節的耗時都會疊加到最終的回款時間上。

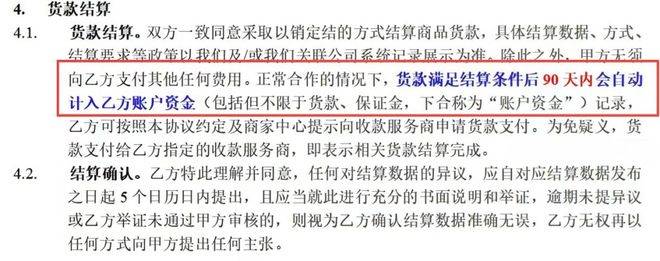

據億邦動力報道,根據新協議,貨款在滿足結算條件後的90天內會自動計入賣家賬戶,賣家隨後可向收款服務商申請提現。同時新增了一條「5天異議期」:如果賣家對結算數據有異議,必須在數據發布後的5個日曆日內提出並提供充分證據,逾期未提出,就視為默認數據無誤。

「我們這種月GMV10萬歐、利潤2萬歐左右的中小賣家,如果回款周期真的拉到90天,手裏至少要備6萬歐才能轉起來。」陶偉給記者算了筆賬,「問題是多數人還要同時做亞馬遜、TikTok、獨立站,每個平台都壓着資金,Temu一壓款,其他平台可能直接斷鏈。」

在陶偉看來,問題不在於平台是否真的拖到第90天才回款,而是「90天內」這個表述,給平台留足了操作空間,就算它第89天打款,也不算違約。

但也並非所有賣家都像陶偉這麼焦慮。一些賣家認為,平台給自己留空間不假,但真正決定回款快慢的,其實是消費者的收貨時間,也就是物流。在他們看來,如果賬期真的拉到傷筋動骨的程度,平台和商家只會兩敗俱傷,所以沒必要把上限日期當成固定值來恐慌。

但「回款取決於物流」這個說法,反而讓陶偉的擔憂更有根據了。如果物流的每一次延誤,都會直接傳導為回款的延遲,那就意味着,任何影響物流穩定性的因素,最終都會壓到Temu的資金鍊上。

這樣的傳導模式,不由得讓一些賣家聯想到最近的兩件事。第一件,是物流巨頭UPS在愛爾蘭起訴Temu,索賠逾3700萬歐元運費;第二件,是持續動盪的國際局勢對跨境電商物流的衝擊。

似乎把這兩件事放到一起看,畫面就清晰了。

一方面,是成本壓力。UPS的訴訟意味着平台與物流商之間的矛盾已經浮出水面,而地緣衝突也在持續推高跨境運輸成本。這些費用不可能憑空消失,要麼平台自己承擔,要麼和商家共擔。

另一方面,則是資金風險。物流鏈條的不確定性不斷增加,從發貨到確認收貨的時間,可能被不可控地拉長。如果回款周期繼續綁定在這條充滿變數的物流鏈上,平台的資金流將面臨巨大的不可預測性。

這時候再回頭看「90天」這個數字,就有了另一層意思。90天,恰好覆蓋了Temu當年打市場時喊出的「90天不滿意全額退款」。

把賬期拉到這個時間窗口,相當於平台在賬面上始終趴着一筆由賣家貨款構成的資金池。一旦物流延誤引發大規模售後糾紛,或者運費上漲導致部分訂單沒法履約,平台可以用這筆錢兜底。

Temu這次調整賬期,「壓款」只是表象,真正的意圖是讓賣家羣體以「延長墊資」的方式,共同為平台的物流和資金鍊穩定性買單。

從這個意義上說,「回款取決於物流」這個規則,恰恰成了問題的要害。以前物流快了,回款就快;現在平台要做的是在物流變得不確定的情況下,先保自己的資金鍊不斷。成本自然就落到賣家頭上了。

賣家通過更長時間的墊資,為平台的物流不確定性和資金安全提供緩衝空間。

陶偉清楚這個道理,但他的選擇並不多。他只能在亞馬遜、TikTok和獨立站之間儘量分散風險。

來到Temu的議價時代

單從規模來看,Temu已經具備了和巨頭掰手腕的底氣。

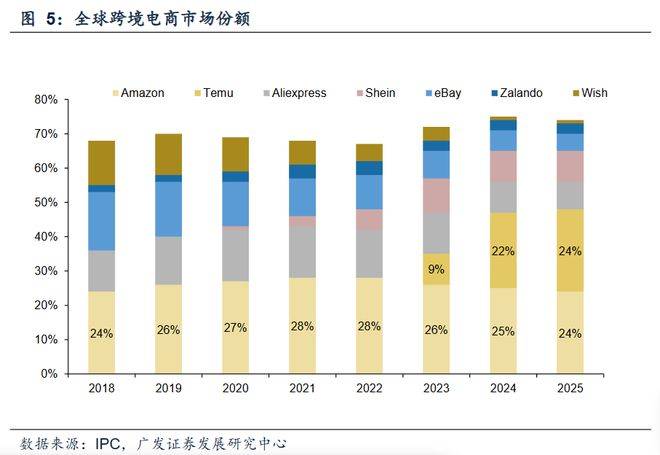

廣發證券報告顯示,其全球月活用戶已達4.9億,相當於亞馬遜的七成;全球跨境電商市場份額從2022年的不足1%飆升至2025年的24%,與亞馬遜共同構成第一梯隊。這意味着,每四個跨境購物的人裏,就有一個在使用Temu。

對商家來說,Temu已經從「可選項」變成了「必選項」。

再把目光投向權重最高的北美市場。巴克萊信用卡數據顯示,2025年Temu經歷了一輪關稅過山車:4月美國宣佈徵收145%關稅後,北美銷售額5、6月按年下滑超過50%,平台一度緊急叫停Meta和谷歌的廣告投放。

但轉機來得比預想更快。到2026年1月底,銷售額按年降幅已大幅收窄,甚至出現單日正增長,包裹數量恢復到高個位數。這個V型反轉傳遞了一個清晰信號:Temu的基本盤,比很多人想象的更堅韌。

真正讓Temu擁有議價權的,是用戶行為的質變。巴克萊信用卡數據中有一組細節值得玩味:2023年一季度新增的用戶,當季平均購買頻次為2.44筆;而2025年一季度新增的用戶,這個數字提升到了3.64筆,增幅高達50%。

換句話說,越晚接觸Temu的北美消費者,使用習慣越重度,平台對用戶的「鎖定效應」正在加速形成。投流ROI的顯著提升也印證了這一點,同樣的廣告投入,能換來更高頻次的復購,平台的獲客效率正在邊際改善。

反觀賣家的出路,卻越走越窄。

廣發證券報告顯示,過去兩年,Wish市場份額下降95%,eBay下降68%,AliExpress下降33%。傳統跨境電商平台要麼萎縮,要麼在存量中掙扎。

而北美之外,新的增長市場同樣不輕鬆。歐盟市場被27個國家分割,且從2026年7月起,對150歐元以下包裹徵收3歐元關稅;東南亞則早已形成Shopee與TikTok的雙寡頭格局;拉美市場除了巴西,整體體量仍然有限。

對於中國跨境賣家來說,一個既有流量、又有復購、仍處於增長通道的大型平台,數來數去,也只剩下Temu。這正是Temu敢於將賬期拉長至90天的底氣所在。

當平台手握4.9億月活,新用戶購買頻次三年提升50%,市場份額已經達到24%,議價權的天平自然開始向平台一側傾斜。

事實上,從「讓利換增長」轉向「向生態要利潤」,Temu早已開始佈局。

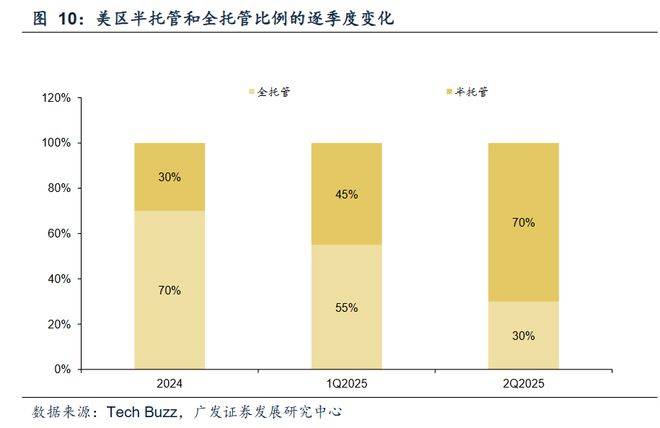

回顧2025年關稅的不確定性,Temu就沒有選擇自己消化成本,而是通過一場大規模的「模式遷徙」將壓力轉嫁出去。半托管GMV佔比在半年內從45%躍升至70%,Y2模式將清關責任完全劃歸商家,前置倉模式則把庫存風險鎖定在暢銷品範圍內。

這意味着,在賬期調整之前,平台已經完成了從售後風險到供應鏈風險的兩次轉移。如今這一輪的賬期更新,不過是這一邏輯的自然延伸。

這種調整,也在重塑平台的商家結構。

在全託管時代,大量只懂生產、不懂運營的工廠型賣家可以輕鬆入駐;而半托管模式對本地倉配和清關合規提出更高要求,也自然將一部分「小白賣家」擋在門外。留下來的,是能夠和平台共同進退的成熟賣家。

類似的調整,消費端也再表現出價格不再是一切。廣發證券數據顯示,2025年4月至10月,平台整體件單價持續按年上漲。Temu正悄然擺脫「極致低價」的單一標籤,穩步提升客單價和利潤空間。

從客單價提升到入駐賣家篩選,Temu已經邁入了一個新階段。90天以內的新賬期,變的不只是回款節奏,還有平台與商家之間的利益結構。Temu與賣家的關係,正在從「共同做大蛋糕」,轉向「重新分蛋糕」。

對平台而言,這是走向成熟的一步;但對賣家而言,這一步也正在體現在現金流壓力中。

(文中人物為化名)

參考資料:

Temu:商業模式迭代,應對監管挑戰,持續高增長——廣發證券

Temu US May Be on the Mend——巴克萊