過去幾年,科技行業的投資敘事幾乎全部圍繞「新技術」展開:AI、算力、機器人。但隨着一輪存儲芯片與消費電子漲價潮到來,資本市場出現了一個被忽視的潛在機會。

硬件變貴背後,是曾經習以為常的產業鏈價值發生變化,高端製造創新固然想象力十足,但下游產品流通渠道的含金量也在提升。

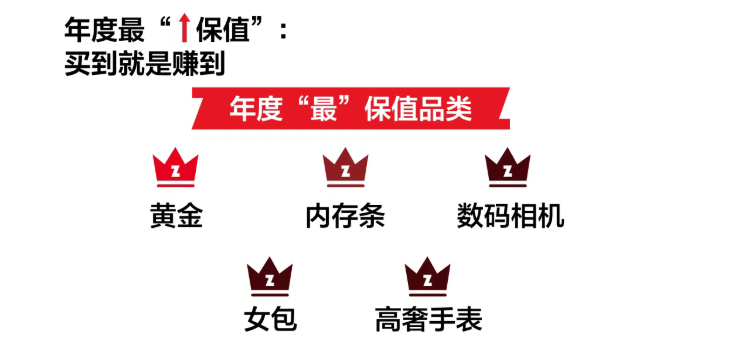

閒魚的月活已經悄然突破2億,萬物新生(愛回收)首次交出了全面盈利的年度答卷,連內存條都登上了轉轉2025年度的「最保值」品類排行榜。

這些掌握着設備流動能力的平台,在以舊換新政策的暖風和新品漲價的熱潮下,不知不覺站到了產業價值鏈更核心的位置。

數據從不說謊。根據萬物新生剛發布的2025年Q4及全年財報,集團全年營收達到210.5億元,按年增長28.9%;第四季度的表現甚至超出了此前的業績指引上限。更值得留意的是盈利能力的躍升:全年non-GAAP經營利潤5.6億元,按年增長35.5%,並且首次在GAAP準則下實現全面盈利,經營利潤和淨利潤分別為4.6億元和3.4億元。

在2026年這個時間點,這份財報是一個信號燈。

新機價格不斷抬升時,一個過去非焦點的市場開始快速膨脹:二手市場。在這一輪周期裏,二手電商正在擺脫所謂「消費降級」的舊故事,迎來一場消費結構的大遷徙。

從「替代項」到「優選項」

消費者用錢包投票

過去十年,智能手機行業經歷過長期的價格穩定期,甚至一度還因為競爭激烈而下探過。但從去年開始風向變了,主流品牌的定價策略幾乎是步調一致地往上走,OPPO、小米、vivo的新機發售價,一不留神就突破了消費者心裏的那道舊門檻。

這輪漲價的原因,看似是AI驅動的存儲芯片產能轉移,但實際上也是一場由產業鏈成本驅動的結構性轉折。手機行業自身從「拼價格、走量」轉向「拼體驗、拼高端」,定價邏輯上移。

而價格變化帶來的最直接結果,是新機與二手機之間的「價格剪刀差」迅速擴大。對此,消費者的反應很直接,一方面,換機周期拉長。另一方面,二手交易活躍度上升。

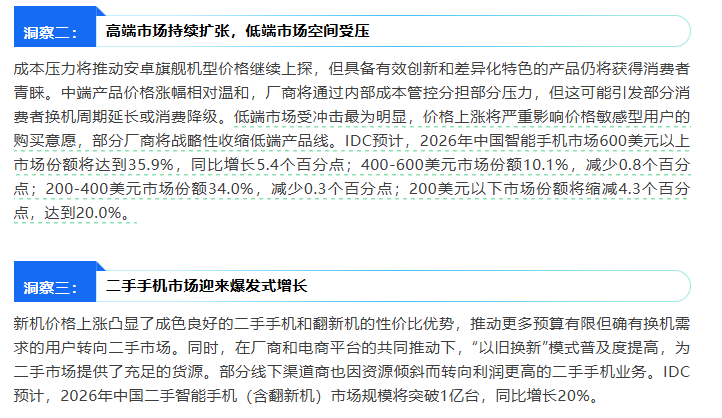

IDC預計,2026年中國智能手機市場出貨量按年下降,但二手手機(含翻新機)市場規模將突破1億台,按年增長20%。這個數字是一大批人用腳投票的可能,既然新機門檻變高了,那成色好的二手旗艦,就成了理性的替代方案。

圖源:IDC《成本壓力下的轉型與機遇:2026年中國智能手機市場十大洞察》

這種轉變在全球市場早有先例。

美國市場的Back Market、Gazelle等二手平台,在疫情後的硬件漲價周期裏都喫過一波紅利。而隨着自營出口通路逐漸成熟,萬物新生也在這股浪潮裏受益,在2025年的連續四個季度裏,海外業務都保持了按月增長。

回看國內,二手電子產品的市場規模雖然已經接近萬億,但作為消費電子產銷大國,滲透率和歐美比起來還有不小的差距。這也意味着愛回收、轉轉、閒魚們其實還處在快速發展的上半場。

萬物新生剛發布的財報佐證了這一點。2025年,公司全年1P(自營)產品銷售收入193.8億元,按年增長30.6%;3P(平台)服務收入16.7億元,按年增長12.4%。自營業務的高速增長,說明消費者對經過平台質檢和合規翻新的二手設備信任度在提升,平台業務的穩步擴張,則意味着越來越多人願意在這個生態裏交易流轉。

新機漲價這件事,正在無意中完成一次消費認知的重塑。以前買二手,多少帶點「預算不夠才考慮」的將就感,但現在不一樣了,二手設備正從備選項慢慢走向優選項,二手電商真正迎來了屬於自己的時代。

這個結構性窗口的出現,也讓資本市場開始重估這個賽道。

從流量平台到供應鏈平台

二手行業加速「工業進程」

在二手電商賽道的新故事中,需求爆發只是序章,真正的考驗在於二手平台有沒有能力把這波洶湧的需求穩穩接住。

過去幾年,消費者對「商品可靠性」越來越敏感,信任成了交易轉化裏最重要的門檻。尤其在信息不對稱的二手領域,誰能完成信任成本和履約能力的重構,誰就能把用戶的錢包和口碑一起留住。

因此,二手平台的發展主線,從早期的流量獲取,變成了供應鏈能力的不斷進化。

萬物新生一直在推的「自營+線下網絡+供應鏈體系」重模式,轉轉主動收縮C2C業務全面轉向重資產,頭部玩家的動作都在傳遞信號,現在拼的是誰能在產業鏈裏扎得更深。

萬物新生逐漸上揚的業績曲線,祕密就藏在一套逐漸成型的體系裏。

首先是貨源的穩定性。

二手平台要做標準化的規模供給,貨源是第一要素。

萬物新生的解法是把自己嵌入京東、蘋果、小米、華為這些品牌的以舊換新生態裏,相當於在源頭獲取迴流的設備。有了這個前提,公司第四季度合規翻新產品收入按年增長90.8%。

其次是完整的交易鏈條。

回收之後,下一步就是廣泛觸達,把二手設備賣出去。從萬物新生財報看,「C端收,C端賣」產業鏈閉環,形成正向的飛輪效應。第四季度,萬物新生1PtoC產品收入按年增長88%,在自營業務中的佔比拉高到41.7%。

此外,寄賣業務的GMV按年增長253%,佔平台業務的比例提升到24%,這個數字背後是越來越多中小商家願意把貨放到萬物新生的池子裏流轉,平台的生態黏性在變強。

再往下是線下履約網絡的覆蓋。

「面對面交易、當場打款」解決了二手交易最大的信任痛點。線下網絡的厚度,某種程度上就是信任的厚度。截至2025年末,萬物新生在全國298座城市鋪了2195家線下門店,上門團隊日均產單人數達到2154人。

最後,讓這套體系跑出效率的,是藏在背後的數字化和自動化能力。

AI質檢、自動化分揀以及標準化定價體系,讓二手設備能夠像工業品一樣被規模化處理。隨着規模效應開始顯現,處理得越多,單位成本就越低,利潤空間也就越穩。

總之,萬物新生這份財報揭示了一個很樸素的商業邏輯:行業需求突然放大時,有供應鏈縱深的企業才能喫到最大的那塊紅利。

從消費平台到供應鏈平台,二手電商正在變成消費電子產業鏈的流動性中樞。新的價值敘事拐點,在供需變化中到來。

供需奔赴之下,誰會成為

中國循環經濟的「基礎設施」?

把視角拉長一點看,這輪手機漲價可能只是二手經濟爆發的導火索,真正驅動行業往前走的力量,是兩股更深層的力量。

一個是消費觀念的變化。

「新節儉主義」在年輕一代裏盛行,《中國閒置物品交易碳減排報告》顯示,2025年中國閒置物品交易總額已經突破3萬億元。

更重要的是,交易品類也在快速擴張,從最開始的手機電腦,一路延伸到影像設備、奢侈箱包、腕錶、黃金、名酒甚至潮流服飾。萬物新生財報顯示,第四季度多品類回收GMV按年增長125.7%,其中黃金回收的增速更是跑到136.3%,全年多品類回收業務貢獻了2.5億元服務收入,按年增長93.4%。非3C品類正在成為新的增長引擎。

這意味着二手市場正在從「電子回收行業」,逐漸演變為更廣義的循環消費市場。

另一個驅動來自政策和產業體系的同步發力。

二手商品流通平台現在不只是電商的一種形態,它正在被納入國家資源循環的大盤子。

這一輪政策有三個變化值得留意。

一是資金支持依舊給力。比如,今年的政府工作報告中指出,「安排2500億元超長期特別國債,支持消費品以舊換新並優化政策實施機制」。

二是補貼品類精準命中了消費電子。2026年的新政策明確覆蓋4類數碼和智能產品,包括手機、平板、智能手錶(手環)、智能眼鏡,單件售價不超6000元,每件最高500元。這對以3C回收為基本盤的二手電商無疑是直接利好。

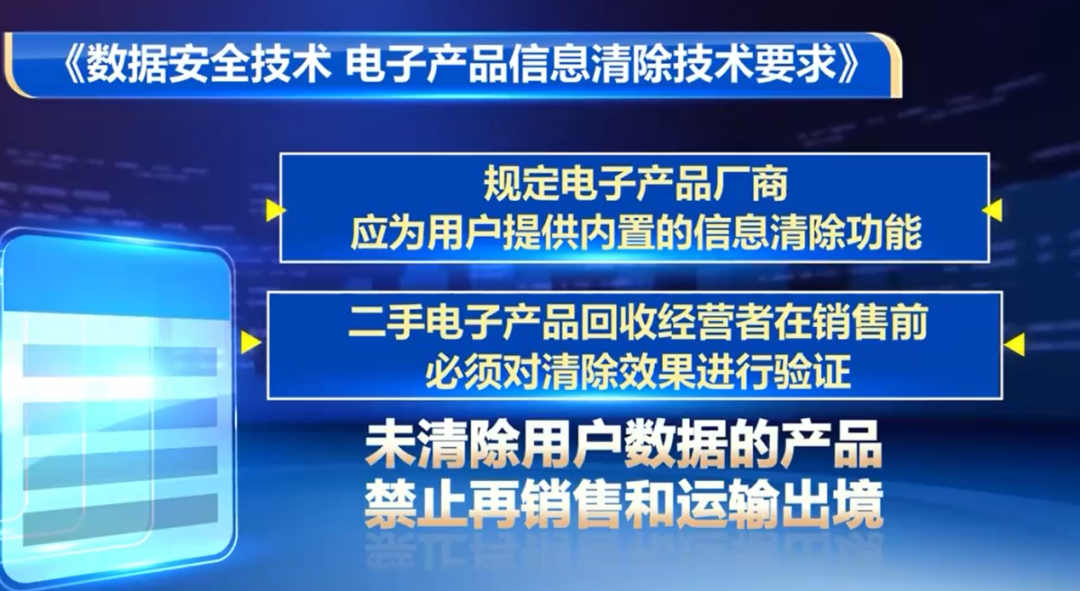

三是監管端開始收緊。去年底發布的《數據安全技術 電子產品信息清除技術要求》是強制性國家標準,這個標準第一次以強制性的形式,對手機、平板、電腦等產品的信息清除技術和流程提出了統一要求。而萬物新生正是這個標準的主要起草單位之一,深度參與了規則的制定。

政策的邏輯很清楚,一邊用補貼把設備更新規模做大,一邊用合規門檻把不合規的處理空間壓縮掉。真正具備規模化運營能力的平台會獲得更大的發展空間。

在政策和市場的雙重推力下,二手電商在循環經濟裏的角色越來越像一個基礎設施。2025年萬物新生全平台的二手商品交易量達到4170萬單,每一單交易的背後,都是一件電子產品的生命周期被拉長,也意味着消費領域的碳排放和環境污染的減少。

二手電商正在成為大消費裏一條越走越寬、越扎越深的價值新鏈路。從投資視角看,這意味着市場可能需要重新理解頭部二手電商的定位。

過去市場給平台的標籤是「回收公司」,因此估值也往傳統電商那邊靠。但如今,消費人群、品類在擴大,供應鏈合規的門檻在抬升,再加上循環經濟鏈條越串越長,二手電商的樣子越來越像一個「消費基礎設施+科技平台」的複合體。

類似過去十年的電商與即時零售,二手電商正在重構大消費結構,關於萬億循環經濟新基建的故事才啱啱開始。